Karta kredytowa to jeden z najczęściej wybieranych produktów bankowych. Sympatię zyskała dzięki prostej i wygodnej obsłudze zapewniającej dodatkową płynność finansową na jasnych zasadach. Jeśli uda nam się spłacić ją terminie, nie poniesiemy kosztów odsetek. A jeśli zdecydujemy o zamówieniu karty kredytowej od Santander Bank Polska, to możemy dodatkowo zyskać nawet 800 zł, a wszystko to możliwe dzięki najnowszej promocji banku „Moc możliwości z kartą kredytową Vista”.

Jak zgarnąć 800 zł od Santander Bank Polska?

Dzięki najnowszej promocji Santander Bank Polska masz szansę na otrzymanie nawet 800 zł. Aby je zgarnąć, powinieneś zawrzeć umowę o kartę kredytową Visa Silver „Akcja Pajacyk” albo Visa Platinum, podać swoje dane kontaktowe oraz udzielić niezbędnych zgód marketingowych.

Uwaga: do promocji mogą przystąpić osoby, które na dzień 30.04.2022 r. nie miały wydanej żadnej z kart. W gronie uczestników mogą znaleźć się również ci, którzy nie złożyli rezygnacji ze wspomnianych kart do dnia 30.03.2022 r. Oczywiście samo złożenie wniosku o kartę to za mało – aby ją otrzymać, musisz wykazać się zdolnością kredytową

Czasu na wzięcie udziału w promocji jest całkiem sporo, bo aż do 28.10.2022 roku, przy czym okres trwania promocji kończy się wraz z listopadem.

Co możesz zyskać?

Wzięta w ramach promocji od Santander Bank Polska karta kredytowa przynosi nie tylko nagrodę pieniężną, ale także bezwarunkowe zwolnienie z opłat miesięcznych w pierwszym roku. Pozostałe korzyści to:

– 100 zł za zawarcie umowy o dodatkową kartę Visa Silver „Akcja Pajacyk” albo Visa Platinum. Upoważnia to inną osobę do wykonywania płatności w ramach limitu kredytowego na Twojej karcie;

– 100 zł za skorzystanie z usługi Fast Cash w kwocie min. 1 000 zł (do wykorzystania wyłącznie przy składaniu wniosku o nową, główną kartę kredytową);

– nawet do 600 zł zwrotu za płatność kartą Visa Silver Akcja Pajacyk albo Visa Platinum (główną lub dodatkową) oraz wydanymi do nich dodatkowymi kartami przez 12 miesięcy (1% zwrotu, max. 50 zł w miesiącu). Nagroda zostanie wypłacona na rachunek najpóźniej do końca kolejnego miesiąca kalendarzowego.

Jeśli wykonasz wszystkie zadania, wówczas suma nagrody wyniesie 800 zł. Warto zatem rozegrać to tak, aby zyskać jak najwięcej.

Dlaczego warto mieć kartę kredytową od Santander Bank Polska

Opłaty za kartę kredytową Visa Silver akcja Pajacyk, prezentują się następująco:

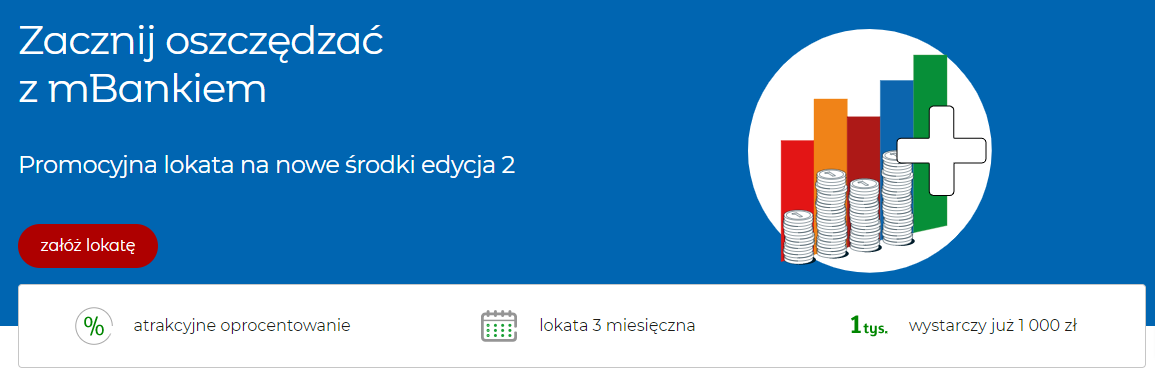

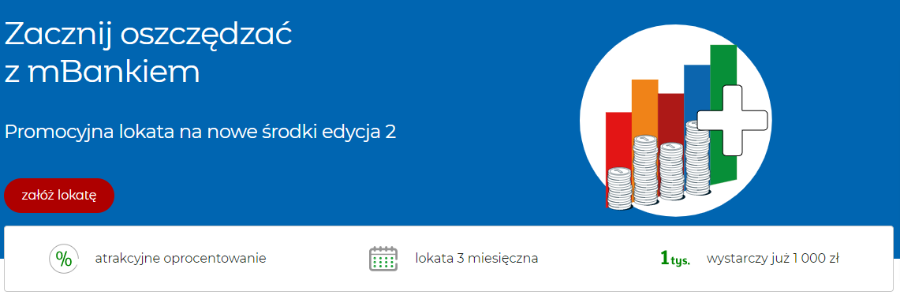

Wydarzenia ostatnich lat zwiększyły naszą świadomość potrzeby oszczędzania. Możemy robić to na kilka sposobów – najpopularniejszym są konta oszczędnościowe oraz lokaty, które w ostatnich tygodniach kuszą coraz to atrakcyjniejszymi warunkami. Z myślą o osobach, które nie lubią blokować środków na długo, mBank przygotował specjalną ofertę promocyjnej lokaty na nowe środki.

Warunki promocyjnej lokaty na nowe środki od mBanku

Warunki promocyjnej lokaty na nowe środki od mBanku są proste. Do otworzenia lokaty wystarczy Ci już 1 000 zł, które możesz odłożyć m.in. na lokacie konta mKonto Intensive i zyskać oprocentowanie na poziomie aż 2,2%. Oprocentowanie na innych kontach (np. eKonto) wynosi równie atrakcyjne 2%.

Czas trwania lokaty nie jest długi – jest to jedynie kwartał (czyli 3 miesiące, które nie potrwają zbyt długo). Po tym czasie otrzymasz swój zysk. Jak już wspomnieliśmy minimalna kwota promocyjnej lokaty to 1 000 zł, natomiast maksymalna kwota to aż 150 000 zł. W ramach promocji możesz założyć tyle lokat, ile chcesz – powinieneś się jednak pospieszyć, ponieważ promocja trwa do przyszłego tygodnia (tj. 17.05.2022 r.).

Powody, dla których warto skorzystać z lokaty promocyjnej od mBanku

Atrakcyjne oprocentowanie na lokacie krótkoterminowej do najlepszy powód, dla którego warto nie czekać i utworzyć lokatę na 2,2% (lub 2%). A jeżeli już o oprocentowaniu mowa, to warto wiedzieć, że promocyjne oprocentowanie jest wyższe standardowe oprocentowanie na pozostałych lokatach dostępnych w mBanku. Jest to zatem dobra okazja do pomnożenia nawet niewielkiej ilości oszczędności.

Za założeniem promocyjnej lokaty na nowe środki przemawia również fakt, że jest to bezpieczna oferta chroniona Bankowym Funduszem Gwarancyjnym. Kwota nieprzekraczająca 100 000 EUR (równowartość w złotych) jest tu gwarantowana w całości.

Jeśli nie zerwiesz lokaty na koniec 3-miesięcznego okresu, to lokata zostanie odnowiona na kolejne 3 miesiące – zgodnie z obowiązującym wtedy oprocentowaniem.

Więcej szczegółowych informacji dotyczących promocyjnej lokaty znajdziesz na stronie mBanku.

W poniedziałek (tj. 9.05) ruszyła nowa promocja w banku PKO BP. Uczestnicy mają do zgarnięcia nawet 400 zł na zakupy na platformie Allegro. Aby zgarnąć całość premii, niezbędne jest otwarcie konta bankowego dla siebie i swoich dzieci.

Jak skorzystać z promocji? Do kiedy masz czas na założenie konta? Jakie warunki należy spełnić? Odpowiedzi na pytania znajdziesz poniżej. Zapraszamy!

Zasady, które należy spełnić, aby otrzymać 400 zł na zakupy na Allegro, nie są trudne. W pierwszej kolejności powinieneś otworzyć sobie Konto za Zero w PKO BP. Natomiast dla swojego dziecka (lub maksymalnie 2 dzieci) PKO Konto Pierwsze lub PKO Konto Dziecka.

Warto tutaj zaznaczyć, że do udziału w promocji uprawnione są wyłącznie osoby, które od 1.01.2021 r. do 8.05.2022 r. nie zawarły umowy o konto w PKO BP, a także obecni klienci. Promocja nie dotyczy jednak SKO Karty Ucznia oraz Kont Inteligo.

Otwierając konta, musisz pamiętać o wyrażeniu zgody na marketing elektroniczny i oczywiście rejestracji w promocji.

Ostatnie co pozostaje do zrobienia to spełnienie dodatkowych warunków. Musisz wykonać co najmniej 10 transakcji bezgotówkowych kartą lub blikiem, natomiast zadanie dla dzieci uzależnione jest od rodzaju otworzonego rachunku. Dla PKO Konto Pierwsze to min. 2 transakcje bezgotówkowe kartą lub blikiem, a dla PKO Konto Dziecka min. 2 transakcje bezgotówkowe – ale tylko kartą.

400 zł nagrody w aktualnej promocji dla rodziny – najważniejsze informacje

Z udziałem w promocji warto się pospieszyć, ponieważ pula nagród jest tu ograniczona i wynosi 7000 sztuk (w tym 3000 szt. nagród jest po 200 zł, a pozostałe 4000 szt. po 100 zł). Nagrodami są elektroniczne kody uprawniające do zakupów na platformie Allegro.pl – nie tylko na stronie, ale również w aplikacji.

Jeśli Ci się poszczęści i znajdziesz się wśród nagrodzonych osób to kod zostanie Ci przekazany za pośrednictwem serwisu elektronicznego iPKO – na jego skrzynkę pocztową. Musisz zatem mieć do niego aktywny dostęp.

Więcej szczegółowych informacji dotyczących promocji dla całej rodziny oraz kont bankowych biorących w niej udział, znajdziesz na stronie banku PKO BP.

Oferty banków i firm pożyczkowych są skierowane do różnego typu konsumentów. Niektóre instytucje finansowe w swojej ofercie posiadają taki produkt, jak pożyczka dla bezrobotnych. Dzięki niej nawet osoby nieposiadające stałego zatrudnienia mogą poprawić swoją sytuację i zrealizować plany czy marzenia. Z dzisiejszego artykułu dowiesz się, jakie warunki należy spełnić, aby mieć szansę na pożyczkę dla bezrobotnych, a także w jaki sposób ją znaleźć. Zapraszamy do lektury.

Pożyczka dla bezrobotnego – jak ją otrzymać?

Niespodziewana potrzeba pozyskania gotówki zdarza się w różnorodnych sytuacjach. Właśnie dlatego banki oraz firmy pożyczkowe oferują tak dużą ilość wszelkich kredytów i pożyczek dostosowanych do różnych klientów i posiadanych przez nich celów. Niestety, najczęściej do otrzymania określonej kwoty wsparcia finansowego koniecznie jest spełnienie określonych warunków. Na surowsze kryteria weryfikacji klientów wnioskodawca musi się przygotować w szczególności w przypadku kredytu udzielanego przez bank. Nieco mniej skomplikowana procedura sprawdzania wiarygodności klienta występuje natomiast w przypadku pożyczki.

Czy osoba bezrobotna może jednak liczyć na możliwość pozyskania pożyczki? Dzięki pozyskanym pieniądzom mogłaby zapewnić sobie chociażby szkolenie lub kurs potrzebny do zdobycia kwalifikacji pozwalających na zatrudnienie. W ten sposób bezrobotny mógłby również dokonać zakupu samochodu potrzebnego do dojazdów do pracy. Pożyczka dla bezrobotnych jest bez wątpienia pożądanym produktem. Czy jej pozyskanie jest rzeczywiście możliwe? Na jakich zasadach następuje i czego możemy się spodziewać w związku z tym?

Czy pozyskanie pożyczki naprawdę jest możliwe w przypadku braku zatrudnienia?

W przypadku różnego rodzaju produktów finansowych oferowanych przez banki i firmy pożyczkowe często możemy spodziewać się konieczności udokumentowania otrzymywanych dochodów. W związku z tym wiele osób może być zdziwionych faktem, że pożyczkę dla bezrobotnych można znaleźć tak naprawdę bez żadnego problemu. Utrzymująca się na poziomie kilku procent stopa bezrobocia i dodatkowo notowany w wyniku pandemii wzrost odsetka osób bezrobotnych sprawia, że firmy pożyczkowe doskonale zdają sobie sprawę z potrzeby istnienia takiego produktu. Oprócz tego kredyto i pożyczkodawcy wiedzą, że niektóre osoby posiadają dochody, które jednak nie zostają udokumentowane, Dotyczy to chociażby młodych osób, które utrzymują się jeszcze z pieniędzy otrzymywanych od rodziców lub niepracujących małżonków zajmujących się domem.

Mówiąc o pożyczce dla bezrobotnych, mamy tak naprawdę na myśli produkt, w przypadku którego wnioskodawca nie musi wykazywać stałego źródła dochodu wynikającego ze stosunku umowy o pracę. Z tego względu pożyczka dla bezrobotnych jest również często nazywana pożyczką bez zaświadczeń o dochodach. Oznacza to, że na tego typu pożyczkę mają szansę osoby, które posiadają określone dochody, ale nie można w ich przypadku mówić o otrzymywaniu regularnych wypłat w podobnych kwotach z związku z zatrudnieniem. Pożyczka dla bezrobotnych będzie więc również skierowana do emerytów i rencistów, stypendystów, osób utrzymujących się z alimentów czy różnego rodzaju świadczeń społecznych, takich jak zasiłek dla bezrobotnych czy 500+.

Dostępne warianty pożyczki dla bezrobotnego

Pożyczka dla bezrobotnego występuje w wielu możliwych wariantach. Firmy pożyczkowe starają się bowiem wychodzić naprzeciw potrzebom klientów i dostosowywać swoje produkty do różnych konsumentów. Bez wątpienia ciekawą opcją jest pożyczka, którą możemy otrzymać bez wychodzenia z domu. Wystarczy wypełnić wniosek online, cała procedura przebiega za pośrednictwem internetu. To duże udogodnienie dla osób, które do placówki danej instytucji mają daleko lub po prostu nie chcą tracić czasu na wizyty w placówce.

Oprócz tego dużą popularnością cieszą się pożyczki dla bezrobotnych, które możemy otrzymać już w dniu złożenia wniosku. Proces przyznawania takiej pożyczki jest błyskawiczny dzięki minimalnej ilości formalności i uproszczonemu sposobowi weryfikacji wnioskodawcy w celu sprawdzenia jego wiarygodności. Czas otrzymania przelewu od danej instytucji zależy jednak często od czasu sesji wychodzących i przychodzących przewidzianego w systemie Elixir.

Jakie warunki należy spełnić, aby otrzymać pożyczkę dla bezrobotnych?

Każda osoba ubiegająca się o pozyskanie pożyczki dla bezrobotnych musi liczyć się z koniecznością spełnienia określonych kryteriów. Do kluczowych kwestii pozwalających na otrzymanie określonej kwoty pieniędzy należą:

ukończenie 18 lat,

posiadanie pełnej zdolności do czynności prawnych,

posiadanie adresu zameldowania na terenie Polski,

posiadanie dowodu tożsamości,

dysponowanie własnym numerem telefonu i prywatnym adresem e-mail,

posiadanie polskiego rachunku bankowego.

Wśród innych możliwych warunków znaleźć się może również brak innych zadłużeń w danej firmie pożyczkowej. Dana instytucja pożyczkowa może również poprosić nas o udokumentowanie faktu uzyskiwania regularnych dochodów pochodzących z legalnego źródła.

Koszt pożyczki dla bezrobotnych

Jedną z kluczowych kwestii dla osoby wnioskującej o przyznanie pożyczki dla bezrobotnych jest związany z nią koszt. Wysokość opłat wynikających z pozyskania w ramach pożyczki pieniędzy jest szczególnie istotna, jeśli bezrobotny nie otrzymuje zbyt wysokich dochodów. Powinien on bowiem liczyć się z tym, że suma pieniędzy, którą będzie musiał oddać instytucji finansowej może w znaczny sposób przewyższyć pożyczoną kwotę. Co zwykle składa się na koszt produktu finansowego skierowanego do osób bezrobotnych?

Osoba wnioskująca o taką pożyczkę powinna wziąć pod uwagę oprocentowanie, prowizję oraz dodatkowe opłaty, które zależą od konkretnej oferty danej firmy, np. opłata za uruchomienie. Całkowity koszt, jaki poniesie w związku z otrzymaniem pożyczki, będzie zależał też od wysokości przyznanej kwoty i ustalonej ilości rat. Dłuższy okres spłaty może oznaczać, że będziemy musieli zapłacić nieco więcej, jednak wpłynie to również na mniejszą wysokość miesięcznej raty. Wyższa kwota pożyczki również wiąże się z większym kosztem. Jednak porównując koszty procentowo może okazać się, że taka pożyczka będzie bardziej opłacalna, niż w przypadku mniejszej pożyczanej kwoty. Najlepszym sposobem na zweryfikowanie kosztu pożyczki jest skorzystanie ze wskaźnika RRSO, czyli Rzeczywistej Rocznej Stopy Oprocentowania, która mówi nam o faktycznej cenie danego produktu.

Jak znaleźć pożyczkę dla bezrobotnych?

Znalezienie pożyczki dla bezrobotnych nie jest tak trudnym zadaniem, jak mogłoby się to wydawać. Istotną informacją jest jednak fakt, że nie warto poszukiwać jej w ofertach banków, które zwykle kładą większy nacisk na rzetelny proces weryfikacji wiarygodności swoich klientów. W sytuacji braku stałej pracy nie musimy się jednak martwić – wiele firm pożyczkowych oferuje produkt finansowy skierowany do bezrobotnych, co możemy bardzo łatwo sprawdzić, poszukując pożyczki chociażby na stronach internetowych określonych instytucji. Warto w tym miejscu zaznaczyć, że bardzo często taki produkt funkcjonuje w ofertach firm pożyczkowych, jako pożyczka bez zaświadczeń o dochodach. Jego dostępność jest bardzo duża.

Szukając pożyczki dla bezrobotnych, warto skorzystać z porównywarki internetowej. Jest to tak naprawdę najszybszy sposób na wyszukanie wielu ofert dostępnych dla osób bezrobotnych. Dużym ułatwieniem jest również fakt, że w takim rankingu znajdują się najważniejsze informacje na temat warunków dostępnych w ramach danej oferty.

W jaki sposób wybrać najlepszą pożyczkę dla bezrobotnych?

Warunki spłaty w przypadku każdej pożyczki dla bezrobotnych są tak naprawdę całkowicie odmienne. Dostępne oferty różnią się od siebie przede wszystkim maksymalną wysokością finansowania, możliwym okresem spłaty zobowiązania oraz przewidywanymi opłatami. Oznacza to, że warto poświęcić nieco więcej czasu na wybór pożyczki o najdogodniejszych dla nas warunkach. W ten sposób możemy bowiem zaoszczędzić na kosztach poniesionych w związku z daną pożyczką. Oprócz tego łatwiej będzie nam dzięki temu dopasować ofertę do naszych potrzeb oraz możliwości w zakresie spłaty powstałego zobowiązania.

W trakcie podejmowania decyzji odnośnie konkretnej pożyczki, warto skorzystać z rankingu, w którym znajdziemy oferty dostosowane do naszych preferencji. Dzięki rozpisanym w porównywarce warunkom proponowanym przez daną firmę pożyczkową możemy bardzo szybko zweryfikować, którą z nich warto wybrać. Dobrą praktyką jest zestawienie ze sobą kilku najbardziej odpowiadających nam ofert i porównanie ich szczegółowych warunków w celu wyselekcjonowania najlepszej z nich.

Pożyczka dla bezrobotnych – podsumowanie

Skierowana do bezrobotnych pożyczka to doskonały sposób na zyskanie dodatkowej gotówki w szybkim czasie. Dużą zaletą takiego rozwiązania jest brak konieczności wykazywania przed firmą pożyczkową faktu pozyskiwania dochodów. Nie musimy więc martwić się, jeśli nasze dochody są niskie lub nieregularne. Kluczem do sukcesu podczas ubiegania się o pozyskanie takiego produktu finansowego jest przemyślany wybór odpowiedniej oferty. Po podjęciu decyzji i złożeniu wniosku kredytowego warto również prześledzić wszystkie warunki umowy, aby mieć pewność, że każdy jej zapis jest zrozumiały. W razie wystąpienia jakichkolwiek niejasności należy korzystać z pomocy pracownika danej firmy pożyczkowej lub doświadczonego doradcy finansowego. W ten sposób zapewnimy sobie bezpieczną transakcję finansową.

Oszczędzanie na lokacie to popularny sposób na pomnażanie majątku. Banki prześcigają się więc w tej kwestii coraz bardziej, oferując atrakcyjne produkty. Nie inaczej jest w Getin Banku, który zmienił warunki „Lokaty na Nowe Środki”, a także oferty „Nowe środki na Elastycznym Koncie Oszczędnościowym”. Po zmianach oferta banku jest następująca: 5,5% w skali roku na lokacie, a na koncie oszczędnościowym jest to równie atrakcyjne 5% w skali roku.

Oferta jest uznawana za jedną z najbardziej atrakcyjnych ofert lokat i kont oszczędnościowych dostępnych na rynku. Jeśli i Ty chcesz skorzystać, musisz się pospieszyć. Oferta trwa do 26.05.2022 roku.

Szczegóły promocji „Lokata na Nowe Środki” od Getin Banku

Minimalna kwota „Lokaty na Nowe Środki” z promocyjnym oprocentowaniem wynosi 5 000 zł, natomiast maksymalna 180 000 zł. Warto przy tym wiedzieć, że można założyć więcej niż jedną lokatę. Jeden klient może mieć maksymalnie 5 lokat na każdy okres – w sumie jest to zatem 15 lokat.

W skali roku Getin Bank proponuje klientom stałe oprocentowanie, które wygląda następująco:

– 4,5% dla 3 miesięcy;

– 5% dla 6 miesięcy;

– 5,5% dla 12 miesięcy.

Zakładając „Lokatę na Nowe Środki trzeba jeszcze pamiętać o wyrażeniu zgód marketingowych. Bez nich nie będziemy mogli w pełni korzystać z promocyjnej oferty.

Szczegóły oferty „Nowe środki na Elastycznym Koncie Oszczędnościowym”

Promocja na „Nowe środki na Elastycznym Koncie Oszczędnościowym” to kolejny atrakcyjny sposób na oszczędzanie w Getin Banku. W skali roku możemy zyskać 5% (przez 3 miesiące) do maksymalnej kwoty 400 000 zł. Bank zapewnia przy tym stały dostęp do ulokowanych na koncie środków. Za otwarcie i prowadzenie konta bank nie nalicza przy tym dodatkowych opłat.

Aby skorzystać z oferty wystarczy, że:

1. Masz konto w Getin Banku oraz Elastyczne Konto Oszczędnościowe;

2. W dniach 9.05 – 26.05.2022 r. dokonasz wpłaty środków na konto oszczędnościowe;

3. Wyrazisz wszelkie i niezbędne zgody marketingowe.

Jeśli więc się pospieszysz, masz jeszcze czas na ulokowanie środków, które pomnożysz dzięki atrakcyjnym promocjom. Więcej szczegółowych informacji dotyczących ofert znajdziesz na stronie Getin Banku.

Planujesz wziąć pożyczkę w mniejszej lub większej kwocie? A może chcesz jej komuś udzielić? W niektórych przypadkach pożyczka bywa taką czynnością cywilnoprawną, od której należy zapłacić podatek. Zanim jednak przejdziesz do składania deklaracji i wykonania przelewu na konto Urzędu Skarbowego, sprawdź, czy aby na pewno jest to konieczne w Twojej sytuacji. Z naszego artykułu dowiesz się m.in. tego, kto jest zwolniony z zapłaty takiego podatku, a także do kiedy należy uregulować płatność związaną z podatkiem PCC od pożyczki.

Podatek PCC od pożyczki – wszystko, co należy o nim wiedzieć

Pieniądze oraz różnego rodzaju przedmioty ludzie pożyczają sobie od zawsze. Czasami nawet niewielka pożyczka jest w stanie pomóc nam w dużym stopniu i przyczynić się do rozwiązania niektórych problemów. Do dyspozycji mamy dużą ilość ofert banków i firm pożyczkowych, jednak nie zawsze decydujemy się na takie rozwiązanie. Częstą praktyką są bowiem tzw. pożyczki prywatne, do których dochodzi w rodzinie lub wśród znajomych.

Osoba przyjmująca pożyczkę prywatną powinna jednak mieć na uwadze konieczność odprowadzenia podatku od otrzymanej kwoty. Obowiązek podatkowy nie ciąży natomiast na podmiocie, który pożyczki udziela. Polskie prawo przewiduje jednak szereg przypadków, w których dostarczenie do urzędu skarbowego deklaracji w sprawie czynności cywilnoprawnych i dokonanie wpłaty nie jest konieczne. Kiedy możemy skorzystać z takiego zwolnienia? W jakich przypadkach nie unikniemy obowiązku podatkowego? W jakim terminie należy złożyć deklarację i zapłacić podatek? Na wszystkie te pytania odpowiadamy w poniższym artykule.

Czym jest podatek PCC?

Zanim przejdziemy do omawiania podatku, jaki należy uiścić w związku z wzięciem pożyczki, warto wspomnieć, czym w ogóle jest podatek PCC. Taka opłata wynika z obowiązujących przepisów ustawy o podatku od czynności cywilnoprawnych i odnosi się do niektórych transakcji dokonywanych w obrocie gospodarczym. Podatek obejmuje m.in. umowy sprzedaży, umowy spółki, umowy dożywocia, a także stanowiące przedmiot tego artykułu umowy pożyczki pieniędzy oraz rzeczy oznaczonych tylko co do gatunku. Każda określona czynność cywilnoprawna wiąże się z inną stawką opodatkowania wyrażoną procentowo.

Obowiązek złożenia deklaracji

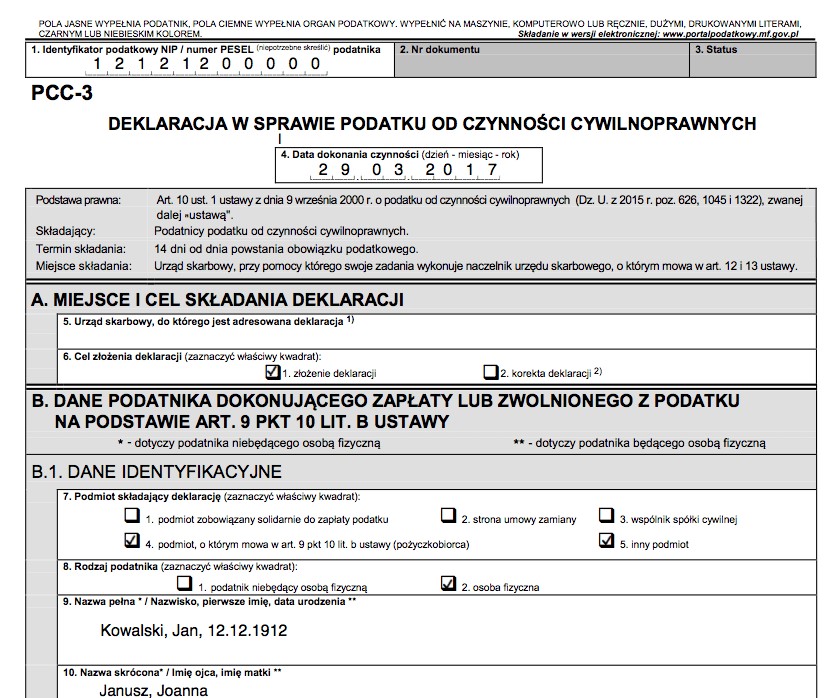

Wyżej wspomnieliśmy już o tym, że istnieją sytuacje, w których pożyczkobiorca jest zwolniony od podatku od pożyczki. Nie oznacza to jednak, że nie musi złożyć deklaracji odnośnie takiej czynności cywilnoprawnej. W tym celu należy wypełnić druk oznaczony jako PCC-3. Deklarację możemy złożyć zarówno w formie papierowej, jak i elektronicznej – sposób jej dostarczenia do urzędu zależy od naszych własnych preferencji i możliwości. Instytucją, do jakiej należy doręczyć deklarację jest Urząd Skarbowy właściwy dla miejsca zamieszkania podatnika. Warto również wspomnieć, że od 1 stycznia 2019 roku podatnik za pomocą jednego formularza może zgłosić nawet do trzech zaciągniętych pożyczek.

Z czym wiąże się niedopełnienie obowiązku zapłaty podatku PCC? Jeśli w wyniku kontroli na jaw wyjdzie, że nie doszło do złożenia deklaracji w sprawie czynności cywilnoprawnej i dokonania wpłaty na konto urzędu skarbowego, kwota podatku wynosząca w przypadku pożyczek 0,5% wartości przekazanych środków wzrasta do 20%. Kara dotycząca pożyczki w wysokiej kwocie może więc wiązać się z naprawdę dotkliwymi konsekwencjami.

Czynny żal

Istnieje sposób na uniknięcie kar związanych z niedotrzymaniem obowiązku zapłaty podatku PCC od pożyczki i innych czynności cywilnoprawnych. Drogą do tego jest instytucja czynnego żalu, który wyraża się w samodzielnym zawiadomieniu organu powołanego do ścigania o popełnieniu czynu zabronionego i jego okolicznościach. W tym celu należy złożyć odpowiednie pismo, w którym uzasadnimy, dlaczego nie doszło do dopełnienia obowiązku podatkowego. Jako powód nieuiszczenia opłaty możemy wskazać chorobę, problemy natury technicznej, a nawet zapominalstwo. Jeśli do takiego niedopatrzenia doszło pierwszy raz, również warto wspomnieć o tym w piśmie.

Obowiązek udokumentowania pożyczki

W przypadku czynności cywilnoprawnej, jaką jest pożyczka, musimy liczyć się nie tylko z koniecznością złożenia deklaracji oraz wniesieniem opłaty podatkowej, ale również udokumentowania pożyczki. Co to oznacza? W związku z takim obowiązkiem lepiej uniknąć przekazania pożyczki w formie gotówki. Wtedy warto skorzystać z bezpieczniejszego rozwiązania, które zaoszczędzi nam ewentualnych kłopotów i zastrzeżeń urzędników. Właśnie dlatego pożyczkę należy przekazać za pośrednictwem przelewu na rachunek bankowy lub rachunek prowadzony przez spółdzielczą kasę oszczędnościowo-kredytową. Dobrym rozwiązaniem jest także przekaz pocztowy.

W jakim terminie należy zapłacić podatek od pożyczki?

W przypadku podatku PCC obowiązuje 14-dniowy termin, w jakim musimy spełnić związane z nim obowiązki. Oznacza to konieczność złożenia deklaracji w sprawie podatku od czynności cywilnoprawnych oraz wyliczenia prawidłowej kwoty i opłacenia podatku. Wspomniany termin liczony jest od dnia następującego po dacie dokonania czynności cywilnoprawnej objętej podatkiem PCC. Do wskazanych 14 dni zaliczają się również weekendy oraz święta – należy o tym koniecznie pamiętać. Zaznaczenia wymaga natomiast fakt, że jeśli ostatni dzień terminu przypada w sobotę, niedzielę lub święto, to zostaje on przedłużony do kolejnego dnia roboczego.

Warto zwrócić również uwagę na sposób dostarczenia deklaracji. Wysyłając ją listem poleconym za pośrednictwem Poczty Polskiej, za datę złożenia deklaracji uważa się datę stempla. Deklarację możemy również dostarczyć za pośrednictwem strony internetowej. W takiej sytuacji za datę doręczenia uważa się moment, w którym otrzymamy stosowne potwierdzenie określane jako Urzędowe Poświadczenie Odbioru. Nieco ułatwione zadanie mają natomiast osoby korzystające z pomocy notariusza podczas spisywania umowy pożyczki w formie aktu notarialnego. W takich okolicznościach notariusz sam pobierze już od nas wyliczony podatek. Co więcej samodzielnie zadeklaruje przed urzędem, do jakiej czynności cywilnoprawnej doszło i jaka kwota została pobrana. Oznacza to, że nie musimy martwić się koniecznością składania deklaracji PCC-3 i obowiązującymi w związku z tym terminami.

Zwolnienia od podatku PCC w przypadku pożyczki

Nie każdy pożyczkobiorca musi zapłacić podatek od pożyczki. W takiej sytuacji nie musimy również składać związanej z tym deklaracji. Najpierw musimy ustalić, czy w świetle polskiego prawa dokonaną czynność możemy w ogóle uznać za pożyczkę.

Czy dana czynność stanowi pożyczkę?

W związku z tym według przepisów prawnych podatku nie będziemy bowiem musieli zapłacić w dwóch wyróżnionych przypadkach. Pierwszym przypadkiem jest okoliczność, kiedy “pożyczka” stanowi tak naprawdę realizację weksla niepodlegającego opłacie skarbowej. Warunkiem braku konieczności zapłacenia podatku są jednak zapisy umowy, które jasno wskazują, że udzielana kwota wynika z weksla i nie stanowi tak naprawdę pożyczki zabezpieczonej wekslem. Drugi przypadek dotyczy natomiast pożyczek, które zostały udzielone za granicą i dlatego też nie podlegają polskiemu prawu podatkowemu. Chodzi tutaj o taką pożyczkę, w ramach której podpisanie umowy nastąpiło poza granicami Polski, a przekazania pieniędzy dokonano za granicą lub za pośrednictwem zagranicznego rachunku bankowego.

Warunki zwolnienia pożyczki z podatku

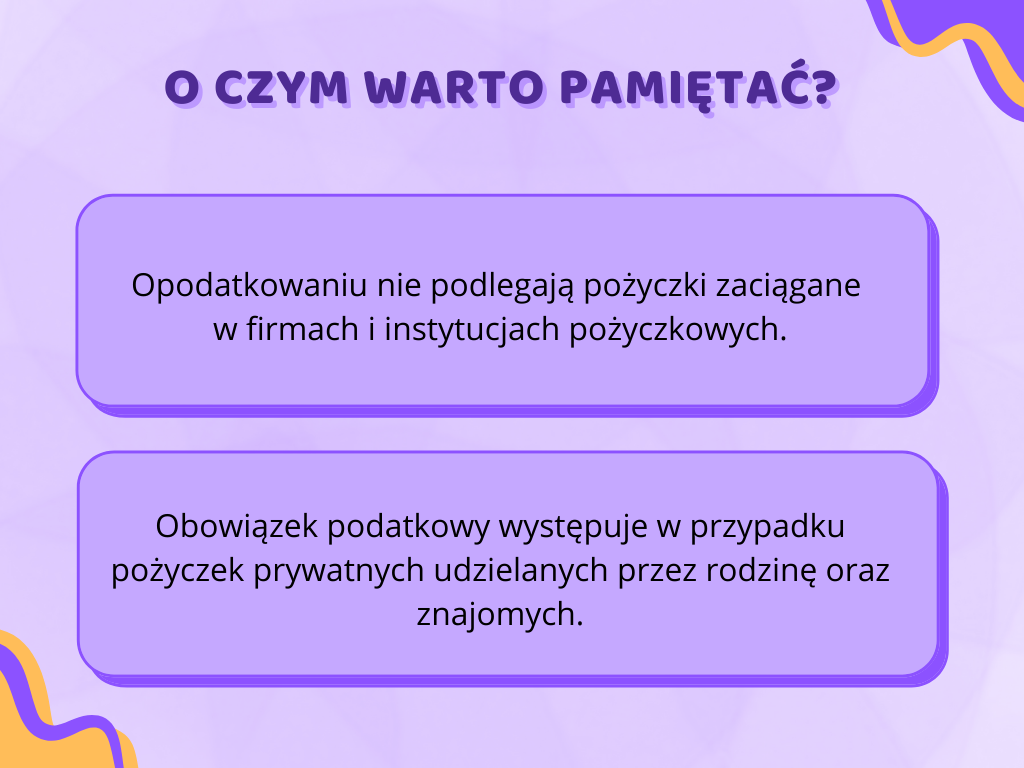

Oprócz tego istnieje katalog przypadków, w których przekazanie danej kwoty pieniędzy jest uznawane przez polskie prawo za pożyczkę, ale w z powodu zaistnienia określonych przesłanek jest ono zwolnione z podatku. Pożyczkobiorca nie musi więc uiszczać opłaty na konto urzędu skarbowego, jeśli:

pożyczkodawcą jest przedsiębiorca, który prowadzi działalność polegającą na udzielaniu kredytów lub pożyczek, lecz nie posiada na terenie Polski swojej siedziby lub zarządu;

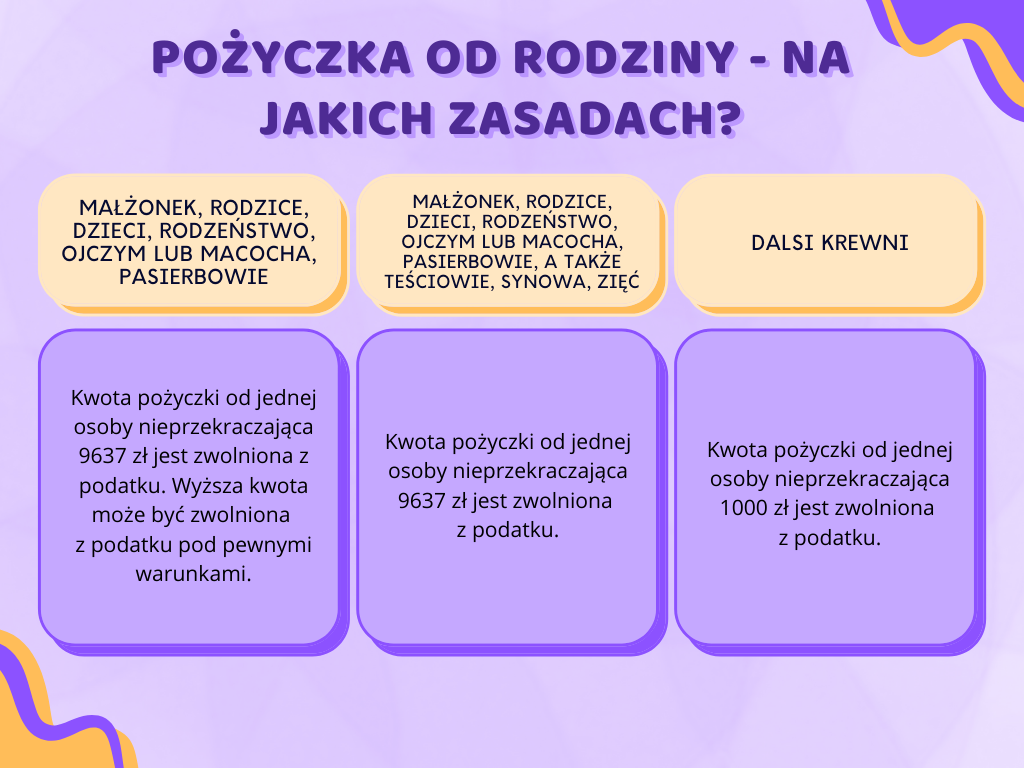

umowa pożyczki w kwocie nieprzekraczającej 9 637 zł została zawarta pomiędzy osobami zaliczającymi się do I grupy podatkowej, do której należy małżonek, zstępny (w tym również przysposobiony i jego zstępny), wstępny (w tym przysposabiający), pasierb, zięć, synowa, rodzeństwo, ojczym, macocha i teść;

pożyczka w formie pieniężnej w wysokości przekraczającej kwotę 9 637 zł została udzielona na rzecz członka rodziny, czyli małżonka, zstępnego, wstępnego, pasierba, rodzeństwa, ojczyma lub macochy, a ponadto zostały spełnione 2 warunki, czyli:

do urzędu skarbowego została dostarczona deklaracja w sprawie podatku od czynności cywilnoprawnych w standardowym terminie 14 dni;

fakt otrzymania pożyczki na rachunek bankowy, rachunek prowadzony przez spółdzielczą kasę oszczędnościowo-kredytową lub przekazem pocztowym został udokumentowany.

pożyczka została zawarta przez osoby spoza I grupy podatkowej, a jej wartość nie przekracza 1000 zł;

pożyczka pochodzi z kas lub funduszów zakładowych, funduszów związków zawodowych, pracowniczych kas zapomogowo-pożyczkowych, spółdzielczych kas oszczędnościowo-kredytowych, koleżeńskich kas oszczędnościowo-pożyczkowych działających w wojsku lub zakładowego funduszu świadczeń socjalnych.

Dobre lokowanie oszczędności w banku to częsty sposób na pomnażanie majątku. Ostatnie miesiące nie były jednak w tej kwestii zadowalające. Niskie oprocentowanie lokat w wielu bankach sprawiło, że taka forma inwestycji przestała być postrzegana jako opłacalna. Na szczęście ten czarny dla finansów okres zaczął ustępować – obecnie banki wychodzą z coraz ciekawszymi ofertami lokat oszczędnościowych dla nowych klientów.

Jednym z banków z korzystną oszczędnościową jest Credit Agricole, który oferuje atrakcyjne 4% na rocznej lokacie mobilnej o stałym oprocentowaniu. Ale uwaga: produkt kierowany jest wyłącznie do nowych klientów, którzy otworzyli konto w banku Credit Agricole!

Co zrobić, aby skorzystać z oferty atrakcyjnej lokaty?

Wymóg, który musisz spełnić, aby móc zainwestować nie jakoś specjalnie trudny. Wystarczy, że założysz konto osobiste i w ciągu 14 dni (licząc od daty otwarcia rachunku) założysz lokatę w aplikacji CA24 Mobile.

Złożenie wniosku o konto osobiste nie zajmie Ci zbyt wiele czasu – możesz to zrobić nawet bez wychodzenia z domu. Konto samo w sobie ma wiele zalet – otwierasz je bez opłat, a przy tym cieszysz się 0 zł za używanie karty. A jeżeli już mowa o karcie, to warto tutaj wspomnieć, że Credit Agricole przypisuje do rachunku ekologiczną kartę z eko tworzywa, która jest lepsza dla środowiska naszej planety.

Wyróżnik oferty lokaty na 4% w Credit Agricole

Tak zwana lokata na dobry początek w Credit Agricol to nie tylko atrakcyjne 4% na rocznej lokacie mobilnej o stałym oprocentowaniu. Produkt wyróżnia również:

możliwość zadecydowania o wysokości wpłaconej kwoty (od min. 1 000 zł do maks. 50 000 zł);

ograniczenie co do ilości – możesz założyć tylko jedną taką lokatę;

po zakończeniu rocznej lokaty możesz zdecydować się na jej odnowienie (na innych warunkach – takich, które wówczas będą obowiązywały dla standardowych lokat).

Aby zaoszczędzić więcej, możesz zacząć także korzystać z oszczędzania z CAsaver. Produkt używany jest podczas codziennych zakupów opłacanym ekologiczną kartą przypisaną do rachunku. Przy każdej płatności wybrana przez Ciebie kwota zaokrąglenia, trafia automatycznie na Twój Rachunek Oszczędzam.

Więcej szczegółowych informacji związanych z atrakcyjną lokatą na 4% w Credit Agricole znajdziesz na stronie banku.

Pandemia COVID-19 zostawiła skazę na każdej strefie naszego życia. Liczne ograniczenia i dość długi lockdown wpłynęły na pogorszenie sytuacji finansowej niejednego przedsiębiorcy. W szczególności ucierpieli ci, którzy prowadzą małe firmy, które na czas ograniczeń przestały przynosić zyski.

Jako ratunek dla przedsiębiorców opracowano specjalny i realizowany ze środków unijnych program PIOR (Program Inteligentny Rozwój), który pozwala na zaciągnięcie pożyczki płynnościowej. Źródłem finansowania pomocy jest natomiast unijny program REACT-EU (Recovery Assistance for Cohesion and the Territories of Europe), którego celem jest przede wszystkim wspieranie opieki zdrowotnej, ogólnego poziomu zatrudnienia, a także wsparcie mikro, małych oraz średnich firm. Przy okazji program ma również sprzyjać tzw. transformacji ekologicznej i cyfrowej.

Pożyczka płynnościowa – czym jest?

Pożyczka płynnościowa to propozycja pomocy dla przedsiębiorców dotkniętych kryzysem gospodarczym spowodowanym pandemią COVID-19. Cel pożyczki jest prosty – to utrzymanie płynności finansowej mikro, małych i średnich firm.

Otrzymane środki można przeznaczyć na sfinansowanie wydatków związanych z utrzymaniem bieżącej działalności firmy, ale nie na inwestycje. Niewątpliwą zaletą pomocy jest fakt, że jest to pożyczka niskoprocentowa, w której spłaca się wyłącznie raty kapitałowe. Dodatkowe koszty są tu zatem całkowicie zerowe – spłacasz tyle, ile pożyczyłeś.

Dla kogo i od kogo?

Pożyczki płynnościowe ze środków Programu Inteligentny Rozwój pozyskiwane w ramach tzw. instrumentu REACT-EU to rozwiązanie dla firm, których sytuacja finansowa pogorszyła się na skutek pandemii. Pieniądze z unijnego programu trafiają do polskiego Banku Gospodarstwa Krajowego (BGK), który współpracuje z różnymi instytucjami. Te z kolei weryfikują, czy firma spełnia warunki, aby móc otrzymać finansową pomoc, jeśli wszystko jest w porządku, to rozdzielają pieniądze, które otrzymały do rozdziału od BGK.

Z pomocy finansowej mogą skorzystać przede wszystkim miko, małe i średnie firmy, które udowodnią, że nadejście pandemii COVID-19 i ówczesny lockdown przyczyniły się do pogorszenia ich sytuacji finansowej. Ale uwaga: aby móc skorzystać z pomocy, w pierwszej kolejności trzeba spełnić ważny warunek: sytuacja finansowa Twojej firmy musiała pogorszyć się w 2020 roku, czyli wtedy, gdy koronawirus zaczął siać spustoszenie w Europie. Są jednak jeszcze inne warunki.

Warunki, które należy spełnić, aby otrzymać pożyczkę płynnościową:

Na dzień 31.12.2019 r. sytuacja finansowa Twojej firmy nie mogła być trudna;

Wnioskująca o pożyczkę działalność nie może być wykluczona z dostępu do środków publicznych;

Wartość zaciągniętej pożyczki nie może przekroczyć 25% rocznego obrotu firmy (liczonego w 2019 r.) lub dwukrotności rocznej kwoty wynagrodzeń;

O pożyczkę mogą ubiegać się wszyscy – nie ma znaczenia, w jakiej branży prowadzisz działalność. Co więcej, przedsiębiorca może wnioskować o kilka pożyczek, których łączna wartość wyniesie maksymalnie 15 mln zł. W uzasadnionych przypadkach wysokość pomocy finansowej może zostać zwiększona do kwoty, która pomoże przedsiębiorstwu zachować płynność finansową przez kolejne 18 miesięcy. Oczywiście trzeba to odpowiednio uargumentować.

Pożyczka płynnościowa – wady i zalety

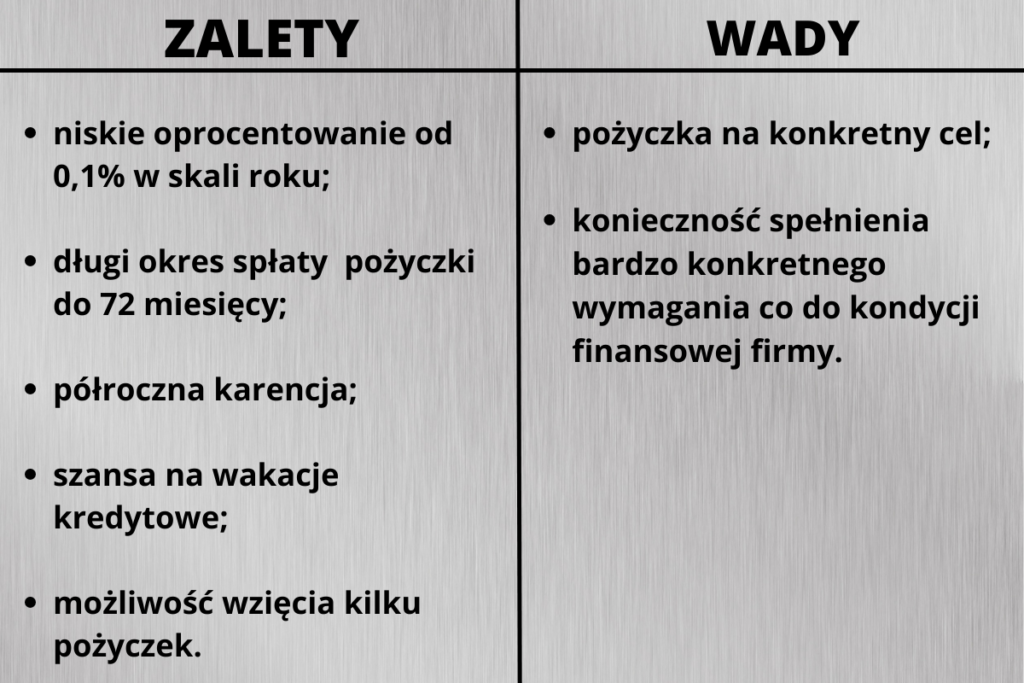

Konieczność spełnienia bardzo konkretnych warunków co do kondycji finansowej firmy, jak i również bardzo konkretnie wyszczególniony zakres celów, na które można przeznaczyć pożyczkę, to jedyne wady rozwiązania.

Jak zatem widać możesz wiele zyskać, a co najważniejsze: uratować swój biznes przed jeszcze poważniejszymi problemami finansowymi. Pożyczka pomoże odzyskać utraconą płynność finansową firmy i wrócić na właściwie zarządzany tor finansowy.

Na jakich warunkach udzielana jest pożyczka płynnościowa?

Oferowana pożyczka płynnościowa posiada atrakcyjne warunki. Największą zaletą są tu praktycznie zerowe koszty oprocentowania, jak i również całkowity brak dodatkowych i ukrytych opłat. Wszystkie koszty są pokrywane z dotacji unijnych. Na jakich jeszcze warunkach pożyczka jest udzielana? Jest to:

– brak wymagań odnośnie wkładu własnego;

– maksymalny okres spłaty nawet do 72 miesięcy, czyli 6 lat;

– karencja do 6 miesięcy (pierwszą ratę zapłacisz zatem dopiero po pół roku);

– czteromiesięczne wakacje kredytowe;

– bardzo niskie oprocentowanie – od 0,1% w skali roku.

Niestety, aby nie było tak pięknie i kolorowo trzeba również pamiętać, że aby uzyskać pożyczkę, konieczne jest spełnienie bardzo konkretnych wymagań. Dotyczą one kondycji finansowej firmy sprzed kilkunastu miesięcy. Wadą są również jasno wyszczególnione cele, na które można przeznaczyć pożyczkę.

Przeznaczenie pożyczki płynnościowej

Pożyczka płynnościowa to dość atrakcyjna oferta pomocy. Otrzymanego wsparcia nie można jednak przeznaczyć na dowolne cele. Program jasno określa, na co można wydać pożyczone pieniądze.

Pożyczka płynnościowa może zostać przeznaczona na:

– wynagrodzenia pracowników;

– opłatę należnych składek ZUS i US;

– koszty personelu pracującego na terenie firmy i który formalnie znajduje się na liście płac podwykonawców;

– opłatę naliczonych podatków;

– pokrycie składek zdrowotnych;

– zapłatę ubezpieczeń społecznych;

– pokrycie zaległych faktur;

– zaległe koszty użytkowania budynku firmy, hal produkcyjnych itp.;

– zakup towarów niezbędnych do dalszego prowadzenia firmy;

– pokrycie zobowiązań i wydatków na dzień 1.02.2020 r.

Jak zatem widać są to jasno sprecyzowane cele. Wiele osób uważa je za wadę, ponieważ dość mocno ograniczają i uogólniają potrzeby poszczególnych przedsiębiorstw.

Jak złożyć wniosek o pożyczkę płynnościową dla poszkodowanej firmy?

W części współpracujących instytucjach z BGK można jeszcze złożyć wniosek o pożyczkę płynnościową dla firmy poszkodowanej na skutek pandemii COVID-19. Obecnie trwający nabór kończy się 30.06.2022 r. Ze złożeniem wniosku nie ma na co czekać, ponieważ przeznaczona na ten cel pula środków może wyczerpać się wcześniej. Wszystko jest tu zależne od ilości zgłoszeń oraz ich pozytywnego rozpatrzenia.

Wniosek należy złożyć do instytucji, która ma podpisaną umowę na udzielenie pożyczki płynnościowej PIOR. Pełną listę zawierającą zestawienie podmiotów współpracujących, można znaleźć na stronie Banku Gospodarstwa Krajowego. Przed złożeniem wniosku u partnera, warto upewnić się co do aktualności statusu naboru wniosków. W niektórych instytucjach nabór mógł się już skończyć.

Pamiętaj przy tym, że złożony wniosek powinien zostać skierowany do instytucji finansujących i współpracujących z BGK na terenie województwa, w którym znajduje się Twoja firma.

Niedawno w Citibanku Handlowym ruszyła nowa promocja, w której do zgarnięcia jest voucher o wartości 600 zł do wydania na Allegro. Aby go uzyskać, należy złożyć wniosek o kartę kredytową Citi Simplicity. Co jeszcze trzeba zrobić, aby mieć szansę na uzyskanie nagrody? I czy każdy uczestnik promocji ma szansę na otrzymanie nagrody? Odpowiadamy!

Aby zyskać voucher o wartości 600 zł do wykorzystania na Allegro od Citibanku, należy posiadać kartę kredytową. Wniosek o nią możesz wygodnie złożyć online poprzez samodzielne wypełnienie wniosku lub w trakcie telefonicznej rozmowy z pracownikiem banku, o którą możesz poprosić przez specjalny formularz.

Decydując się na samodzielne działanie w prosty sposób potwierdzisz swoją tożsamość – wystarczy do tego zdjęcie Twojego dowodu osobistego oraz cyknięcie sobie selfie. Warto przy tym pamiętać o dostarczeniu wszelkich niezbędnych dokumentów, które potwierdzą to, że posiadasz stałe źródło dochodów.

2. Jeśli wszystko pójdzie dobrze, a bank pozytywnie oceni Twoją zdolność kredytową, to w ciągu kilkunastu dni otrzymasz pocztą swoją kartę wraz z instrukcją jej aktywacji. Warto przy tym wiedzieć, że aktywacja to kolejny ważny krok, który przybliży Cię do wygrania nagrody. Kartę kredytową aktywujesz online w aplikacji Citi Mobile lub w bankowości internetowej.

Od aktywacji karty kredytowej online masz miesiąc na logowanie. Musisz je wykonać co najmniej raz (w aplikacji lub bankowości internetowej).

3. Ostatni krok to Twoja aktywność. Powinieneś zatem zacząć płacić otrzymaną kartą za zakupy na kwotę min. 300 zł miesięcznie. Aby otrzymać 200 zł nagrody, musisz zadanie to wykonać przez 3 kolejne miesiące.

Pozostałą kwotę nagrody (400 zł) otrzymasz jeśli uda Ci się wygrać wspomniane 200 zł oraz dodatkowo w 4-7 miesiącu kalendarzowym (licząc od tego miesiąca, w którym zawarłeś umowę o kartę kredytową w Citibanku Handlowym) znowu wydasz min. 300 zł w każdym miesiącu. Za każdy udany miesiąc otrzymasz 100 zł.

Czy każdy uczestnik promocji otrzyma nagrodę?

Na stronie Citibanku Handlowego znajdziesz informację, że promocja, o której piszemy, trwa do 4.07.2022 r. Nie oznacza to jednak, że każdy, kto spełni warunki promocji, otrzyma cenny voucher na Allegro. Musisz jeszcze znaleźć się wśród szczęśliwych 5000 osób, które zawrą umowę i spełnią owe wymagania. Jeśli chcesz więc wygrać – powinieneś się spieszyć!

Więcej szczegółowych informacji dotyczących promocji znajdziesz na stronie Citibank Handlowy, jak i również w regulaminie trwającej promocji.

Uczestnikom walczącym o voucher życzymy powodzenia!

Okres studiów dla wielu osób jest czasem ciężkim finansowo. Dzienne studia nierzadko bardzo trudno jest pogodzić z pracą, a utrzymanie się staje się coraz droższe. Szczególnie w większych miastach. Utrzymanie płynności finansowej jest więc dla studentów nie lada wyzwaniem. Czy można jednak otrzymać jakąś pomoc? Jednym z rozwiązań jest kredyt studencki. To świetne sposób na wsparcie finansowe dla studentów, którzy nie mogą otrzymać go od na przykład rodziców. Zobacz, na czym polega kredyt studencki i jakie warunki trzeba spełnić, żeby go uzyskać.

Kredyt studencki – co to jest?

Jak po nazwie możemy się domyśleć, kredyt studencki jest produktem skierowanym do studentów, a także doktorantów. Dokładniej mówiąc, jest to specjalna pożyczka, z której mogą skorzystać studenci. Głównym założeniem tego rozwiązania jest wsparcie osób studiujących w edukacji. Studenci mogą więc przeznaczyć zobowiązanie na kwestie związane zarówno z edukacją, jak i z utrzymaniem się w trakcie studiów. Co więcej, otrzymane pieniądze możesz także odłożyć, lub zainwestować. Cele kredytu studenckiego nie są po prostu ściśle określone.

Warto przy tym wiedzieć, że jest to najkorzystniejsze rozwiązanie na rynku, z jakiego studenci mogą skorzystać. Kredyt studencki ma dużo lepsze warunki niż kredyt konsumencki. Wyróżnia go na przykład bardzo niskie oprocentowanie, które wynosi poniżej 0,2%, a prowizje zaczynają się o 0, 5%, co czyni kredyt studencki tańszym od jakiegokolwiek innego zobowiązania.

Kto może się o kredyt studencki ubiegać?

Nowe warunki otrzymania kredytu studenckiego są dużą zmianą na korzyść osób studiujących. Obecnie o kredyt studencki mogą się ubiegać:

studenci do 30 roku życia,

doktoranci do 35 roku życia.

To spora zmiana, ponieważ wcześniej jednym z warunków uzyskania zobowiązania było rozpoczęcie studiów wyższych przed ukończeniem 25 roku życia. Co ważne, wniosek o kredyt studencki może złożyć także kandydat na studenta lub doktoranta. Zanim jednak podpiszesz umowę z bankiem, musisz złożyć zaświadczenie, że już jest się studentem lub doktorantem.

Ponadto kredyt studencki mogą otrzymać osoby do konkretnego progu dochodowego. Obecnie wynosi on 3000 zł brutto miesięcznie. Jest to maksymalny dochód, który możesz otrzymywać, jeśli chcesz ubiegać się o kredyt studencki.

Kiedy można się o kredyt studencki ubiegać?

Jeszcze do niedawna o kredyt studencki można się było ubiegać tylko w okresie wakacyjnym (lipiec-październik). Obecnie o zobowiązanie tego typu możesz starać się cały rok. Co więcej, wniosek o kredyt studencki możesz złożyć w dowolnym okresie studiów. Nawet na ostatnim roku, w takim przypadku zobowiązanie będzie wypłacane przez 10 miesięcy. Osoby zainteresowane kredytem studenckim, otrzymają od banku decyzję w okresie do 30 dni od złożenia wniosku. To także nowa zmiana, która zapewnia szybki dostęp do dodatkowej gotówki.

Co wyróżnia kredyt studencki? Warunki zobowiązania

Kredyt studencki jest kredytem gotówkowym wypłacanym w comiesięcznych transzach. Mogą one wynosić 400 zł, 600 zł, 800 zł lub 1000 zł. Wypłaty są dokonywane przez 10 miesięcy w roku, czyli bez okresu wakacji. Oznacza to, że w ciągu studiów 5-letnich możemy maksymalnie uzyskać kredyt studencki w kwocie 50 000 zł. Jest to więc duża pomoc w utrzymaniu płynności finansowej w okresie studiowania.

Co więcej, spłata kredytu studenckiego rozpoczyna się dopiero po dwóch latach od zakończenia studiów. Wysokość oprocentowania kredytu wynosi 1,2 stopy redyskontowej weksli NBP, przy czym wartość oprocentowania spłacanego przez kredytobiorcę wynosi tylko 0,5 stopy redyskontowej weksli NBP, czyli aktualnie 0,11 %. Pozostała część odsetek jest spłacana przez budżet państwa.

Kredyt studencki udzielany jest na okres maksymalnie 6 lat w przypadku studentów. Natomiast u doktorantów okres ten wynosi 4 lata. Warto przy tym wiedzieć, że transze są wypłacane z wyłączeniem okresu urlopów, czy innych przerw określonych terminem studiów. Ponadto bank może zaprzestać wypłacania transz w przypadku:

skreślenia z listy studentów,

zawieszenia w prawach studenta,

ukończenia studiów,

ujawnienia zatajonych informacji mających wpływ na udzielenie kredytu lub jego wysokość.

Warto przy tym wiedzieć, że bank wymaga od studentów potwierdzenia statusu dwa razy do roku. Ponadto musisz niezwłocznie poinformować bank, jeśli podejmiesz decyzję o przerwaniu szkolnictwa wyższego. W takim przypadku kolejne transze nie będą już wypłacane.

Dokumenty potrzebne do ubiegania się o kredyt studencki

Żeby ubiegać się kredyt studencki, musisz mieć przygotowane konkretne dokumenty, które dołącza się do wniosku. W co należy się zaopatrzyć? Przede wszystkim musisz wybrać ofertę, która Cię interesuje. Następnie wypełnić wniosek na stronie kredytobiorcy i do niego dołączyć wymagane dokumenty. Jakie? Na liście znajduje się oświadczenie o wysokości dochodów i liczbie członków rodziny wnioskodawcy za poprzedni rok. Dochody na jednego członka rodziny nie mogą przekraczać 3000 zł brutto. Po drugie będzie Ci potrzebne zaświadczenie szkoły wyższej, że wnioskodawca jest studentem lub doktorantem, albo dokument potwierdzający udział w rekrutacji na studia, lub do szkoły doktorskiej. Trzecim dokumentem, który musisz przygotować, są dokumenty wymagane przez instytucję kredytującą dla celów oceny zdolności kredytowej i zabezpieczenia spłaty kredytu.

Bardzo ważną kwestią związaną z kredytem studenckim jest poręczenie spłaty. Możesz ubiegać się o nie w rodzinie, na przykład od rodziców, a także dalszych krewnych. Jeśli nie jesteś w stanie takiego poręczenia uzyskać, to możesz skorzystać z alternatywnego rozwiązania. W takim przypadku możesz starać się o poręczenie z Banku Gospodarstwa Krajowego (BGK) lub o poręczenie Agencji Restrukturyzacji i Modernizacji Rolnictwa.

Jak wygląda spłata kredytu studenckiego?

Jak już wiesz, kredyt studencki nie jest spłacany od razu po udzieleniu zobowiązania. W pierwszej kolejności, nawet przez kilka lat, realizowana jest wypłata środków finansowych. Wysokość miesięcznej transzy możesz dopasować do swoich potrzeb finansowych. Spłata zobowiązania zaczyna się natomiast dopiero po dwóch latach od ukończenia studiów. Dzięki temu świeżo upieczony student ma czas na znalezienie pracy, która pomoże mu w spłacie kredytu.

Jednak odroczona w czasie spłata nie jest jedyną zaletą. Kredyt studencki możesz spłacać w ratach. Masz możliwość rozłożenia okresu spłaty na dwukrotnie dłuższy czas, niż ten, w którym pobierałeś zobowiązanie. Jeśli więc korzystałeś z kredytu studenckiego przez 2 lata, to spłata rozpocznie się w dwa lata po zakończeniu studiów i potrwa aż 4 lata.

Dodatkowo jeśli okaże się, że masz problem ze spłatą zobowiązania, to możesz wnioskować do banku o odroczenie lub zmniejszenie wysokości raty kredytu studenckiego. W efekcie jest to wyjątkowo korzystne rozwiązanie, które pomoże Ci się utrzymać w okresie pobierania nauki.

Gdzie można się ubiegać o kredyt studencki?

Kredyt studencki nie jest popularnym produktem bankowym, w przeciwieństwie do na przykład kredytu gotówkowego, czy hipotecznego. Dużo mniej placówek oferuje takie rozwiązanie, szczególnie unikają go banki komercyjne. W których bankach możesz ubiegać się o kredyt studencki? Obecnie wniosek o kredyt studencki możesz złożyć w czterech bankach:

PKO Bank Polski S.A.,

PEKAO S.A.,

Bank Polskiej Spółdzielczości S.A.

SGB-Bank S.A.

Zanim jednak złożysz wniosek o zobowiązanie, warto odwiedzić stronę banku, lub udać się do placówki stacjonarnej. Dzięki temu poznasz szczegóły oferty i dowiesz się, jakie warunki musisz spełnić.

Na jakie cele można przeznaczyć kredyt studencki?

Głównym celem kredytu studenckiego jest wsparcie osób studiujących w utrzymaniu się w tym okresie. Dodatkowe pieniądze najczęściej są więc przeznaczane na rzeczy związane z tą kwestią. Może to być na przykład opłata za wynajem pokoju, czy mieszkania, zakup potrzebnych do nauki książek i podręczników, a także bieżące wydatki.

Część osób decyduje się na takie rozwiązanie, aby opłacić studia za granicą. W przypadku kredytu studenckiego bank nie rozlicza kredytobiorcy z tego, na co przeznaczył otrzymane środki. To także duża zaleta tego zobowiązania. Jedną z opcji jest również przeznaczenie pieniędzy na inwestycje, czy rozwój osobisty. Możliwości jest więc naprawdę wiele.

Kredyt studencki – podsumowanie

Kredyt studencki to wyjątkowo opłacalne rozwiązanie dla studentów, którzy potrzebują wsparcia finansowego w okresie studiowania. Zobowiązanie to wyróżnia się niskim oprocentowaniem i korzystnymi prowizjami. W efekcie jest to najkorzystniejsze zobowiązanie, na jakie student może się zdecydować. Jeśli więc szukasz sposobu na uzyskanie dodatkowych środków, będąc studentem, to warto rozważyć opcję kredytu studenckiego.

1 maja b.r. ruszyła nowa edycja promocji “Bankuj i zyskuj z kontem” w Alior Banku, dzięki której możesz zyskać nawet 400 zł premii. Na tym jednak nie kończą się korzyści – oprócz premii pieniężnej możesz zyskać dostęp do elastycznego i darmowego konta bankowego. Zainteresowany? Poznaj najważniejsze szczegóły oferty!

Otwarcie Konta Jakże Osobistego w Alior Banku to pierwszy krok, który przybliży Cię do uzyskania atrakcyjnej nagrody. Warto przy tym wiedzieć, że czas na złożenie wniosku o otwarcie rachunku bankowego wraz z kartą powinieneś złożyć przed 31.07.2022 r. Na tym etapie musisz jeszcze pamiętać o wyrażeniu zgody marketingowej i późniejszej aktywacji popularnych w Alior Banku, minimum 2 korzyści.

Po wykonaniu powyższych wymagań możesz przystąpić do walki o upragnione 400 zł. Musisz tu wykazać się regularną aktywnością przez kolejnych 8 miesięcy. W każdym kolejnym miesiącu musisz wykonać co najmniej 1 transakcję bezgotówkową przy pomocy karty płatniczej wydanej do rachunku Konta Jakże Osobistego. Kwota nie ma tu dużego znaczenia – mogą być to nawet drobne zakupy za kilka złotych

Oprócz płatności powinieneś także pamiętać o zalogowaniu się do aplikacji mobilnej – również przynajmniej raz w miesiącu. Za każdy miesiąc z poprawnie wykonanym zadaniem otrzymasz 50 zł. Do zgarnięcia jest maksymalnie 400 zł (8×50 zł).

Zalety Konta Jakże Osobistego i dostępne korzyści

Jak już wspomnieliśmy, oprócz premii 400 zł otwarcie Konta Jakże Osobistego samo w sobie ma wiele zalet. Przede wszystkim jest to:

0 zł za prowadzenie konta aż do 26 r.ż. (konto będzie darmowe, również gdy zapewnisz min. 1500 zł wpływu na miesiąc);

0 zł za krajowe przelewy internetowe;

dostęp do 2 darmowych korzyści dostępnych w pakiecie (za każdą kolejną należy zapłacić 3,50 zł za miesiąc).

Jeżeli natomiast chodzi o korzyści, to do wyboru masz:

Zwrot 1% za zbliżeniowe płatności mobilne (do 20 zł miesięcznie);

0 zł za wypłaty z zagranicznych bankomatów;

Wyższe oprocentowanie na koncie oszczędnościowym (do kwoty 10 tys. zł);

Pakiet 30 bezpłatnych powiadomień SMS o zdarzeniach na rachunku;

Pakiet 5 bezpłatnych natychmiastowych przelewów;

Punkty dla graczy Riot Points za płatności bezgotówkowe kartą;

0 zł za wypłaty ze wszystkich bankomatów w Polsce;

Ubezpieczenie na zagraniczne podróże (pokrywające m.in. koszty leczenia, czy zgubienia podróży);

Assistance samochodowe, domowe, medyczne;

Płatności kartą w 152 walutach bez prowizji banku za przewalutowanie;

Limit w rachunku na atrakcyjnych warunkach (RRSO 19,21%).

Prowadzenie biznesu nie należy do najprostszych zadań, dlatego warto szukać alternatywnych rozwiązań, które nieco ułatwią to zadanie. Jeżeli chodzi o finanse Twojej firmy, to pożądane byłoby takie konto bankowe, dzięki któremu nieco zaoszczędzisz. A tak się akurat składa, że w banku Millennium trwa obecnie atrakcyjna promocja dla małych firm, w ramach której możesz przez 24 miesiące korzystać z darmowego, biznesowego konta, a nawet aż 1800 zł!

Co możesz jeszcze zyskać dzięki otwarciu firmowego Konta Mój Biznes? Kto i do kiedy może skorzystać z promocji? I co jeszcze czeka na uczestników promocji? Odpowiedzi na te pytania znajdziesz poniżej. Zapraszamy!

źródło: https://www.bankmillennium.pl/

Promocja dla Konta Mój Biznes – kto i do kiedy może skorzystać?

Promocyjne oferty Konta Mój Biznes w banku Millennium to świetne rozwiązanie dla małych firm. Sprawdzi się szczególnie dla osób, które prowadzą jednoosobową działalność gospodarczą, a także dla wspólników spółek cywilnych.

Promocja „Zyskaj do 1800 zł dla Twojej działalności”

Otwarcie Konta bankowego Mój Biznes upoważnia do skorzystania aż z dwóch promocji. W ramach pierwszej możesz zgarnąć aż 1800 zł dla swojego biznesu. Nagroda jest sumą zwrotów z opłacanych składek ZUS, wydatków na paliwo, a także z terminalu płatniczego lub umowy leasingowej. Z promocji możesz skorzystać do 30.06.2022 r.

Dzięki wspomnianym kontu bankowemu możesz zyskać m.in.:

do 600 zł, które zwracane jest jako 8% składki ZUS opłacanej z Konta Mój Biznes. Możesz z tego korzystać aż przez 6 miesięcy (za każdy miesiąc otrzymasz maksymalnie 100 zł);

do 600 zł, uzyskane ze zwrotu aż 8% wydatków za paliwo, za które zapłacisz firmową karta przypisaną do rachunku Mój Biznes. Opcja ta także umożliwia comiesięczne otrzymywanie do 100 zł zwrotu przez 6 miesięcy;

ostatnią część tj. 600 zł otrzymasz, jeśli podpiszesz umowę o terminal płatniczy i zapewnisz na nim wpływy min. 1000 zł (masz na to czas aż do końca sierpnia 2022 r.). Zamiast terminalu możesz także wybrać podpisanie umowy leasingowej z Millennium Leasing Sp. z o.o. na minimalną kwotę 30 000 zł. Tu również czas na skorzystanie z oferty leasingowej kończy się na do końca 31.08.2022 r.

Promocja „Zyskaj z kontem dla Biznesu”

Druga promocja umożliwia korzystanie z Konta Mój Biznes aż przez 24 miesiące za darmo. W ramach promocji przez 2 lata będziesz miał darmowe:

prowadzenie konta w PLN;

prowadzenie kont walutowych w GBP, EUR, CHF, USD;

brak opłaty rocznej za kartę kredytową Millennium Visa Business.

Na tym jednak nie kończą się korzyści z konta Mój Biznes otworzonego w ramach promocji “Zyskaj z Kontem dla biznesu” – po 24 miesiącach korzystania z darmowej bankowości nie zapłacisz za prowadzenie rachunku, jeśli m.in. raz w miesiącu wykonasz przelew do ZUS lub US albo zapewnisz min. 1000 zł wpływów zewnętrznych.

Wtedy możesz dalej zyskiwać – opłaty wyglądają następująco:

0 zł za prowadzenie rachunku;

0 zł za wypłatę gotówki z bankomatów banku Millennium;

0 zł za przelewy internetowe do ZUS oraz US;

0 zł za 20 przelewów internetowych na każdy miesiąc.

Póki co bank Millennium nie określił jeszcze ostatecznego terminu zakończenia promocji. Możesz zatem spokojnie otworzyć wspomniane konto i wziąć udział w promocji.

Więcej szczegółów dotyczących promocji, jak i również Konta Mój Biznes znajdziesz na stronie banku Millennium.

Nowi klienci, którzy w połowie kwietnia (tj. około 14.04.2022 r.) otworzyli Konto Osobiste w banku BNP Paribas, mogą skorzystać z trwającej właśnie promocji i zyskać nawet 400 zł premii. Nazwana przez bank promocja “Słoneczna nagroda” wymaga kilkumiesięcznej aktywności, którą bez większego problemu powinien wykonać każdy. Po ukończeniu każdego poziomu “zadania” zyskasz nagrodę pieniężną, która została podzielona na części.

Co zrobić, aby zgarnąć dodatkową gotówkę od BNP Paribas? O jakie aktywności chodzi? I czy jeszcze załapiesz się na okazję? Odpowiedzi na te pytania znajdziesz poniżej. Zapraszamy!

Dziecinnie proste aktywności, z którymi na pewno sobie poradzisz!

Otwarcie Konta Osobistego w BNP Paribas oraz rejestracja w promocji, to nie jedyny warunek, który powinieneś na wstępie spełnić. Do połowy maja jesteś zobligowany do nadania PIN-u swojej nowej karcie, gdy uda Ci się to zrobić w terminie – to masz już gwarantowane pierwsze 50 zł, które możesz otrzymać w czerwcu.

Na pozostałe 350 zł musisz sobie zapracować. Powinieneś zatem:

W maju – wykonać min. 1 przelew oraz otrzymać wpływ na konto nie mniejszy niż 500 zł. Za wykonanie majowego zadania otrzymasz w przyszłym miesiącu 100 zł;

W czerwcu oraz lipcu – wykonać co najmniej 1 przelew, bezgotówkowe transakcje kartą o łącznej wartości min. 300 zł, a także otrzymać wpływ na konto o wartości min. 1000 zł. Nagroda za wykonanie tej części zadania to 250 zł, które otrzymasz w sierpniu.

Jak zatem widzisz, warunki nie są jakoś szczególnie trudne. Jeśli dotychczas aktywnie korzystałeś z systemu bankowości, to raczej nie powinieneś mieć problemu z realizacją wymaganych zadań.

Czy zdążysz jeszcze załapać się na promocję?

Jeżeli dopisze Ci szczęście – to tak. Nagroda pieniężna jest do zgarnięcia dla pierwszych 3000 zarejestrowanych klientów, którzy w dniach od 14.04.2022 r. do 30.04.2022 r. otworzą Konto Osobiste w banku BNP Paribas z kartą oraz dostępem do bankowości elektronicznej, a następnie zarejestrują się w promocji “Słoneczna nagroda”. Więcej szczegółowych informacji znajdziesz na stronie banku BNP Paribas.

Rynek bankowości oferuje wiele możliwości dla klientów z różnych grup wiekowych. Szeroka oferta kont – nie tylko dla zwykłych klientów, ale także dla studentów przyciąga wiele osób. Warto przy tym pamiętać o jeszcze jednej grupie wiekowej, która stanowi przyszłość naszego kraju. Dzieci – a zwłaszcza nastolatkowie – to coraz chętniej dostrzegana przez banki grupa odbiorców.

Jeśli więc chciałbyś nauczyć swoje dziecko mądrego gospodarowania pieniędzmi, to warto otworzyć konto bankowe dla dzieci – np. w Pekao, gdzie trwa obecnie promocja, w której można zyskać 100 zł.

Nastolatek pomiędzy 13, a 17 r.ż. może mieć już własne konto bankowe i korzystać z produktów bankowych niemal na takich samych prawach co osoba dorosła. Jeśli więc to możliwe warto założyć nastoletniemu dziecku konto bankowe, dzięki któremu nauczy się samodzielnie zarządzać własnymi finansami. Własne konto bankowe nauczy również większej odpowiedzialności, a przy tym sprawi, że nastolatek poczuje się bardziej dorośle.

Bank Pekao przygotował ciekawą ofertę konta bankowego dla nastolatków między 13, a 17 r.ż., które można prowadzić aż do ukończenia przez młodego klienta banku 26 r.ż. W pakiecie znajduje się:

0 zł za prowadzenie konta;

0 zł opłaty banku za wypłaty gotówki kartą Mastercard Debit FX w bankomatach w Polsce i za granicą;

0 zł za obsługę karty debetowej Mastercard Debit FX;

0 zł za krajowe polecenia przelewu w złotych w aplikacji PeoPay;

blik oraz płatność telefonem.

Dostęp do bankowości mobilnej dodatkowo ułatwi sprawne zarządzanie kontem oraz kontrolę finansów. Nastolatek będzie mógł m.in.: sprawdzić na bieżąco saldo i historię transakcji, korzystać ze wszystkich możliwości bankowości w internecie i telefonie, w ramach kwoty zwykłego zarządu, ustawiać limity oraz zlecać polecenie przelewu.

Promocja ze stówką do zgarnięcia!

W banku Pekao trwa obecnie specjalna promocja, dzięki której do zgarnięcia jest 100 zł. Wyjątkowa promocja dla dziecka wymaga:

Otwarcia Konta Przekorzystnego i Mój Skarb;

Przystąpienia do promocji (do 22.05.2022 r.);

Na dzień 30.06.2022 r. nastolatek musi mieć na nowo otwartym koncie lub rachunku oszczędnościowym saldo większe niż 50 zł;

Również do 30.06.2022 r. dziecko musi zapłacić co najmniej 3 razy kartą lub aplikacją PeoPay.

Nagroda zostanie wypłacona najpóźniej 31.07.2022 r.

Więcej szczegółów dotyczących promocji, jak i również Konta Przekorzystnego dla młodych znajdziesz na stronie banku Pekao.

BIK, czyli Biuro Informacji Kredytowej to niezwykle ważna instytucja z perspektywy osób, którym zależy na uzyskaniu zobowiązania finansowego. Biuro gromadzi dane o kredyto i pożyczkobiorcach. Banki i firmy pożyczkowe korzystają z tych informacji w trakcie weryfikacji wnioskodawców. Jednak nie tylko z perspektywy instytucji finansowych raport BIK jest przydatny. Zobacz, jak sprawdzić raport BIK za darmo i kiedy może się przydać.

BIK – co to jest?

BIK, czyli Biuro Informacji Kredytowej to instytucja, która zajmuje się zbieraniem i przechowywaniem danych o pożyczko i kredytobiorcach. Przedsiębiorstwo zostało powołane przez przez Związek Banków Polskich w 1997 roku. Od tamtej pory gromadzi informacje na temat historii kredytowej konsumentów, a także udostępnia je instytucjom zajmującym się pożyczaniem kapitału, na przykład bankom.

Banki rygorystycznie podchodzą do kwestii weryfikacji wnioskodawców. Dokładnie prześwietlają naszą zdolność kredytową, a w tym i historię zaciąganych do tej pory zobowiązań. Zdobyte informacje są podstawą do określenia naszej wiarygodności, jako pożyczkobiorcy. I to właśnie na tym etapie bardzo ważną rolę odgrywa BIK. Informacje zawarte w bazach Biura Informacji Kredytowej są udostępniane bankom. Na ich podstawie kredytodawcy weryfikują, czy udzielnie kredytu danej osobie jest ryzykowne, a jeśli tak, to w jakim stopniu.

Jak więc możemy zauważyć, to co znajduje się w bazach BIK-u, ma bardzo duży wpływ na to, czy uzyskamy zobowiązanie. Jednak nie należy postrzegać tej instytucji, jako utrudnienie. Błędne jest myślenie, że samo znajdowanie się w bazach BIK-u może zaszkodzić naszej zdolności kredytowej. Jeśli do tej pory nie mieliśmy problemów ze spłatą zobowiązań, to nie musimy się obawiać odmowy. Inaczej jednak wygląda sprawa w przypadku dużej ilości zobowiązań na koncie, czy opóźnień w spłacie.

Skąd BIK bierze informacje?

Żeby odpowiedzieć na pytanie, skąd BIK bierze informacje, musimy w pierwszej kolejności wiedzieć, co się w bazach danych znajduje. BIK gromadzi informacje dotyczące naszej historii kredytowej – jakie zobowiązanie zaciągnęliśmy, kiedy, na jaką kwotę i jaki jest ich okres spłaty. Odnotowuje także wszelkie opóźnienia, a także regularność regulowania długu. Skąd BIK bierze informacje o kredyto i pożyczkobiorcach?

Biuro Informacji Kredytowej na podstawie art. 105 ust. 4 Prawa bankowego, ma ustawowe prawo do przetwarzania informacji stanowiącej tajemnicę bankową. Dzięki temu instytucja może gromadzić wszelkie informacje dotyczące kredytów zaciąganych w bankach, SKOK-ach i największych firmach pożyczkowych. Innymi słowy, dane znajdujące się w BIK-u pochodzą od samych banków oraz firm pożyczkowych, które współpracują z Biurem.

Po jakim czasie w BIK będzie widoczny nasz kredyt?

Według przepisów, które obowiązują banki oraz inne instytucje finansowe, mają one obowiązek przekazywania danych i informacji dotyczących spłaty zobowiązanie, a także wszelkich modyfikacji w tym obszarze w terminie 7 dni od pojawienia się zmiany. Natomiast rejestr BIK powinien być o te zmiany aktualizowany w ciągu kolejnych 7 dni. Oznacza to, że informacja o naszym kredycie może pojawić się w bazach BIK-u do 14 dni po jego zaciągnięciu.

Warto jednak wiedzieć, że w praktyce dane te są przekazywane znacznie szybciej. Również aktualizacja jest bardziej płynna. Banki, SKOK-i oraz BIK wymuszają na sobie szybki przepływ danych, tak żeby informacje były jak najbardziej aktualne. Z tego względu aktualizacja danych odbywa się nawet dwa razy w tygodniu. Dzięki temu weryfikacja historii kredytowej odbywa się na podstawie bieżących informacji.

Czas przechowywania historii kredytowej w bazach BIK

Historia kredytowa danego zobowiązania rozpoczyna się wraz z jego zaciągnięciem. Kończy natomiast z dniem spłaty ostatniej raty. Po tym czasie BIK czyści dane, gdyż odnotowuje, że spłaciliśmy zobowiązanie bez zaległości i w odpowiednim terminie. Należy jednak pamiętać, że taka sytuacja dotyczy tylko regularnie spłacanych zobowiązań. Warto przy tym wiedzieć, że informacja o regularnie spłacanym zobowiązaniu działa na naszą korzyść. Jeśli więc chcesz, żeby takie dane dalej widniały w bazach BIK-u, to podczas podpisywania umowy kredytowej, możesz wyrazić zgodę na przetwarzanie danych. Po podpisaniu zgody historia spłaty zobowiązań będzie udostępniana instytucjom finansowym przez okres nie dłuższy niż 5 lat. Co ważne, zgodę możesz wycofać w dowolnym momencie.

Sytuacja komplikuje się, dopiero kiedy występują opóźnienia w spłacie. Co się dzieje w takim przypadku? W takiej sytuacji BIK jest upoważniony do przetwarzania danych bez naszej zgody do 5 lat – nawet w przypadku całkowitej spłaty problematycznego kredytu. Ma to miejsce w sytuacji, kiedy opóźnienie w spłacie przekracza 60 dni lub minęło 30 dni od czasu, kiedy instytucja finansowa poinformowała nas o zamiarze przetwarzania danych.

Jak sprawdzić zadłużenie w BIK?

Każda osoba może sprawdzić raport BIK na temat swojej historii kredytowej. Co ważne, obecnie raport możemy wygenerować online. Nie jest to więc czasochłonne zadanie, które wymaga od nas stania w kolejkach. Jak sprawdzić zadłużenie w BIK? Przede wszystkim musisz wejść na stronę BIK-u i zarejestrować się w serwisie. Żeby założyć konto w BIK, musisz podać szczegółowe dane osobowe, które posłużą do weryfikacji nowego użytkownika.

Najszybszy sposób na weryfikację konta to wypełnienie formularza rejestracyjnego online. Następnie potwierdzasz tożsamość klienta poprzez zeskanowanie lub sfotografowanie dowodu osobistego. Oprócz tego musimy uzupełnić PESEL oraz numer dowodu osobistego, dane adresowe i numer telefonu. Ponadto BIK może poprosić nas o wykonanie przelewu weryfikacyjnego na kwotę 1 zł.

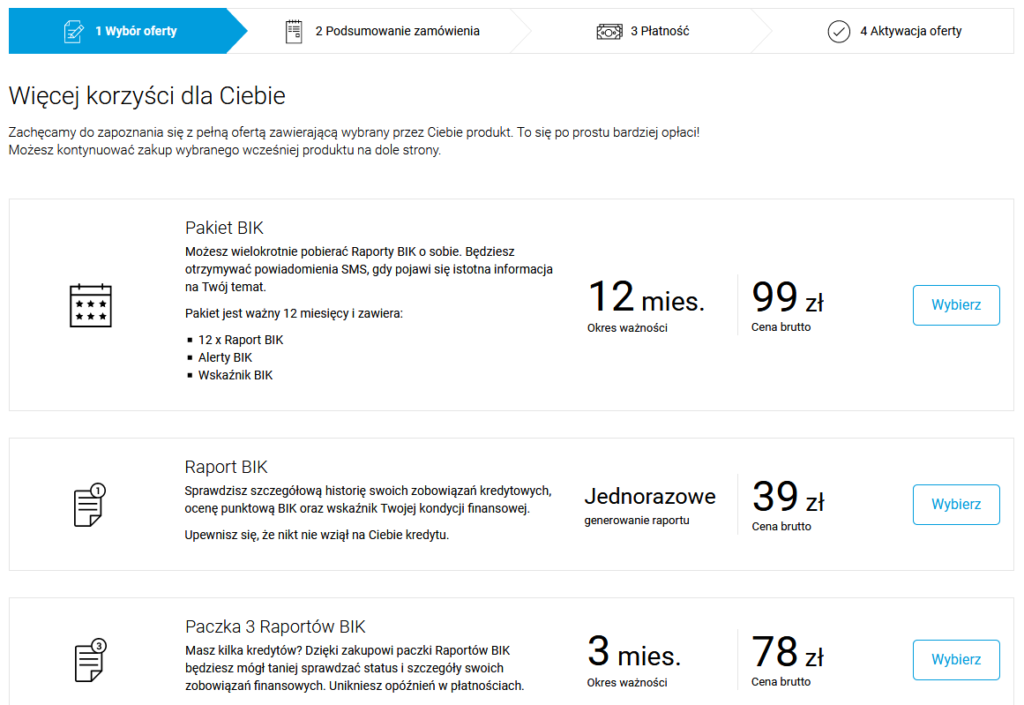

Jak sprawdzić raport BIK za darmo?

Każdy konsument ma prawo do złożenia wniosku o wydanie raportu BIK. Co więcej, dwa razy do roku może to zrobić za darmo, czyli raz na 6 miesięcy. Warto przy tym wiedzieć, że darmowy raport BIK jest bardzo podstawową wersją. Jeśli zależy nam na rozszerzonej, to musimy zapłacić za niego. Raport BIK kosztuje 39 zł i zawiera w sobie kopię danych pozwalającą na określenie podstawowych informacji na temat kredytobiorcy, takich jak m.in. aktywność kredytowa i dotychczasowa historia. Możemy także zdecydować się na pakiet 12 raportów wraz z dodatkowymi usługami za cenę 99 zł. Z kolei darmowy raport BIK możesz uzyskać na trzy sposoby:

● poprzez złożenie wniosku o wydanie kopii danych osobiście w Centrum Obsługi, ● przesłanie wniosku o bezpłatny raport BIK pocztą lub drogą elektroniczną (z wykorzystaniem podpisu kwalifikowanego), ● poprzez złożenie wniosku za pośrednictwem konta w serwisie BIK.pl.

Tradycyjny raport BIK, czyli płatny możemy pobrać natychmiast. Natomiast w przypadku darmowej wersji musimy uzbroić się w cierpliwość. Wygenerowanie darmowego raportu BIK jest czasochłonnym procesem i trzeba na niego zdecydowanie dłużej poczekać. Co więcej, decydując się na taką wersję, musimy mieć świadomość, że nie otrzymamy tak szczegółowych informacji, jak w przypadku raportów płatnych.

Co zawiera raport BIK?

Raport BIK zawiera wiele ważnych informacji na nasz temat, jako kredytobiorców. Dane są czytelne i podane w przejrzystej formie. Co możemy znaleźć w raporcie BIK? Przede wszystkim wskaźnik BIK, który określa, czy na naszym koncie znajdują się jakiekolwiek opóźnienia. Drugim elementem jest ocena punktowa, czyli tzw. scoring BIK. Pomaga on w jasnym określeniu wiarygodności klienta i jego realnych możliwości finansowych. Ocenę punktową BIK określa się w skali od 1 do 100. Im wyższa wartość, tym bardziej rzetelny jest dany wnioskodawca.

W raporcie BIK znajdziemy także szczegółowe dane na temat zobowiązań, które zaciągnęliśmy. Między innymi, jaka była ich pierwotna wysokość, kwota, która pozostała do spłaty, wysokość raty, okres spłaty itp. Odnotowywane są także regularne płatności, lub ewentualne opóźnienia.

Raport BIK jest cennym źródłem informacji nie tylko dla instytucji finansowych, ale także dla nas samych. Z tego względu raport BIK może okazać się bardzo przydatny przez zaciągnięciem nowego zobowiązania. Dzięki temu możemy sprawdzić, czy mamy jakieś zaległości i jaka jest nasza ocena punktowa. Z raportu możemy skorzystać także, kiedy spotykamy się z odmową udzielenia zobowiązania. Informacje znalezione w BIK-u mogą być odpowiedzią, dlaczego bank odmówił nam udzielenia kredytu. To także dobra metoda na śledzenie spłaty kredytu lub pożyczki – ile jeszcze nam zostało do spłaty i czy nie mamy ewentualnych opóźnień.

Banki prześcigają się w promocjach, których celem jest przyciągnięcie nowych klientów. Nie inaczej jest w przypadku ING Banku Śląskiego, który dzięki otworzeniu konta Direct oferuje 200 zł premii. To jednak nie wszystko – wspomniane konto osobiste samo w sobie posiada wiele zalet. Ciekawy? Więcej szczegółów znajdziesz poniżej. Zapraszamy!

Znajdujące się w ofercie ING Banku Śląskiego osobiste konto Direct to konto szyte na miarę współczesnej bankowości. Co takiego szczególnego wyróżnia konto? Przede wszystkim jest ono darmowe. A więc oznacza to:

0 zł za prowadzenie konta;

0 zł za krajowe przelewy przez internet w złotych;

0 zł za kartę Visa zbliżeniowa – jeśli zrobisz nią transakcje na minimum 300 zł miesięcznie. Możesz nią płacić w sklepie, internecie oraz za granicą;

0 zł za wypłaty z bankomatów ING Banku Śląskiego i Planet Cash;

konto z najlepszą aplikacją mobilną w Polsce.

Otwarcie konta, jak i również jego prowadzenie jest zatem darmowe – pod warunkiem, że w ciągu miesiąca dokonamy transakcji na odpowiednio wysoką kwotę. Jeśli nie wykonasz kilku płatności na łączną kwotę 300 zł, wówczas bank pobierze z Twojego konta 7 zł. Okres rozliczeniowy trwa od 29. dnia miesiąca do 28. dnia kolejnego miesiąca. Opłata pobierana jest ostatniego dnia kolejnego okresu rozliczeniowego.

Obiecana promocja za otwarcie konta bankowego

Otwierając konto osobiste Direct w ING Banku Śląskim możemy dodatkowo zgarnąć 200 zł. Nagroda podzielona jest na dwie części.

120 zł zyskasz, gdy:

do 30.06.2022 r. otworzysz przez stronę internetową lub w aplikacji Moje ING konto Direct z: Otwartym Kontem Oszczędnościowym (OKO) oraz kartą. Kartę możesz też zamówić później, już w Moim ING;

do 30.09.2022 r. zrobisz transakcje bezgotówkowe dowolną kartą wydaną do konta, portfelem mobilnym (Google Pay, Apple Pay, Garmin Pay) lub BLIKIEM na łączną kwotę min. 1000 zł.

Pozostałe 80 zł możesz zgarnąć do 30.09.2022 r. Musisz:

wykonać min. 3 transakcje blikiem, płacąc za zakupy w sklepach internetowych (mogą to być transakcje z poprzedniego warunku);

otrzymać w każdym z 3 dowolnych miesięcy trwania promocji łączny wpływ na min. 1000 zł (z tytułu wynagrodzenia, renty lub emerytury) na konto otwarte w ramach promocji;

założyć min. 1 cel oszczędnościowy na OKO otwartym w ramach promocji i odłożyć na nim min. 300 zł.

Warto przy tym wiedzieć, że promocja nie dotyczy otwarcia konta po zalogowaniu do Mojego ING lub aplikacji Moje ING Mobile oraz nie dotyczy obecnych klientów banku ING. Więcej szczegółów dotyczących promocji, jak i również samego konta bankowe znajdziesz na stronie ING Banku Śląskiego.

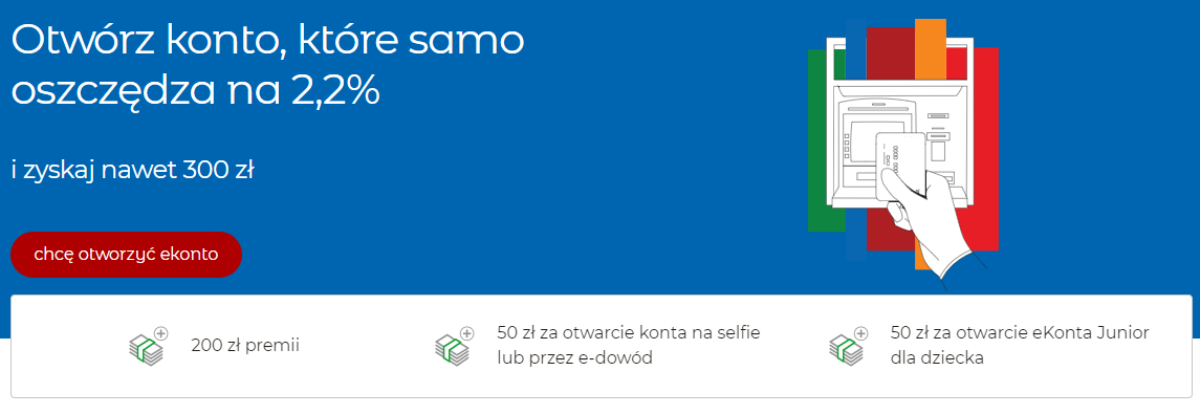

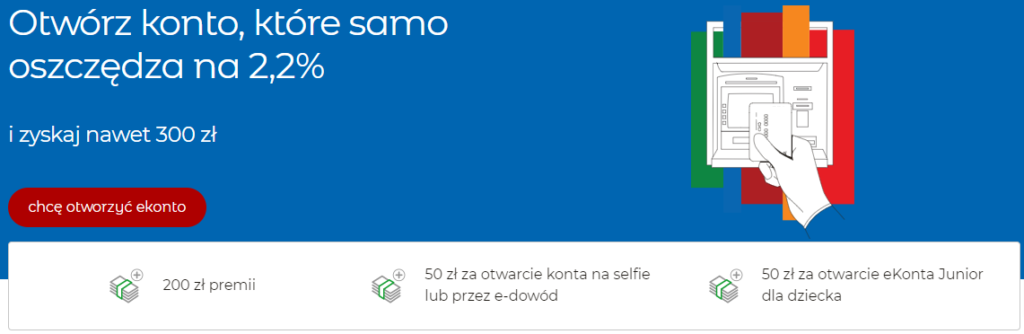

Kilka tygodni temu mBank przygotował atrakcyjną promocję konta bankowego, dzięki któremu możemy zacząć skutecznie oszczędzać. Co więcej, zakładając je najpóźniej do 29.06.2022 r., możemy zgarnąć dodatkowe 300 zł. Wcale nie musimy przy tym jakoś szczególnie się starać, ponieważ już kilka aktywności i odpowiednio wysoki wpływ na konto gwarantuje nam nagrodę. Co zatem należy zrobić, aby otrzymać dodatkowe trzy stówki? I na czym polega to oszczędzanie? Odpowiadamy!

Proste i przejrzyste zasady, dzięki którym wiele zyskasz

Aby wziąć udział w promocji i zgarnąć 300 złotych należy otworzyć ekonto osobiste w promocji mBanku. Możesz to zrobić wygodnie i praktycznie bez wychodzenia z domu – wystarczy Ci do tego urządzenie z dostępem do internetu. Możesz to zrobić na dwa sposoby:

przez stronę internetową mBanku (z potwierdzeniem tożsamości u kuriera lub za pomocą edowodu z PIN – dzięki drugiej opcji zgarniesz 50 zł);

przez aplikację mobilną, w której tożsamość potwierdzisz przez selfie lub za pomocą edowodu z PIN (każda z tych opcji da Ci 50 zł).

Resztę premii zgarniesz za otwarcie konta i aktywność. Pierwszą premię (100 zł) zdobędziesz za szybki wpływ oraz transakcje. Musi to być jednorazowy wpływ na kwotę min. 1000 zł, który musi się pojawić w ciągu 7 dni kalendarzowych (licząc od otwarcia konta). W tym samym miesiącu powinieneś dokonać co najmniej 8 płatności kratą/ telefonem/ blikiem.

Następny miesiąc to powtórka tych samym zasad, czyli jednorazowy wpływ na kwotę nim. 1000 zł oraz 8 transakcji. Nagroda za wykonanie zadania to 50 zł. Aby zdobyć dodatkową gotówkę w kolejnym miesiącu, musisz znowu powtórzyć zadanie warte kolejne 50 zł (wpływ i transakcje).

Tym sposobem zyskasz 250 zł. Brakujące 50 zł zyskasz dzięki złożeniu wniosku o otwarcie ekonta Junior dla swojego dziecka – z kartą lub opaską. Rachunek dla Twojej pociechy to bardzo dobry pomysł, ponieważ własne konto bankowe nauczy je samodzielności i umiejętnosci zarządzania finansami. Jest to zatem opłacalna opcja – Ty zgarniesz 50 zł, a Twoje dziecko poczucie większej niezależności i cenną umiejętność gospodarowania pieniędzmi.

2,2% na rachunku do regularnego oszczędzania!

Otwarte ekonto w mBanku pomoże Ci także w oszczędzaniu. Za każdym razem, gdy będziesz płacił kartą, robił przelew lub wypłacał pieniądze z bankomatu, automatycznie z Twojego konta zostanie pobrana niewielka kwota, która zasili oszczędzone pieniądze na “Moje cele”, o których samodzielnie zadecydujesz.

Przez pierwsze 3 miesiące konto objęte jest wysokim jak na te czasy oprocentowaniem wynoszącym 2,2% na oszczędności do 20 tys. zł. Po kwartale oprocentowanie wyrówna się do standardowego.

Wiele osób nie zdaje sobie sprawy z tego, że chwilówki nie zawsze muszą się negatywnie odbić na ich zdolności kredytowej. Z tego względu obawiają się wpisów do baz BIK-u. Jednak nie każdy wpis do Biura Informacji Kredytowej niesie ze sobą negatywne konsekwencje. Terminowo spłacona chwilówka może przyczynić się do budowania pozytywnej historii kredytowej. Zobacz, kiedy chwilówki są widoczne w BIK i jaki mają wpływ na zdolność kredytową.

BIK – co to jest?

BIK, czyli Biuro Informacji Kredytowej to instytucja, która gromadzi dane o pożyczko i kredytobiorcach. Do bazy trafiamy wraz z zaciągnięciem pierwszego zobowiązania. BIK jest więc magazynem, w którym składowane są informacje o klientach bankowych i instytucji pożyczkowych. Jakie dane gromadzi BIK? Przede wszystkim znajdziemy tam informacje o rodzaju zobowiązania, jakie zaciągnęliśmy, w tym datę powstania, okres spłaty, a także walutę. Biuro Informacji Kredytowej odnotowuje także regularność spłat, wszelkie opóźnienia i zadłużenia. W ten sposób instytucja tworzy pełny profil kredyto lub pożyczkobiorcy. Dlaczego, to co jest zawarte w bazach BIK-u ma także duże znaczenie?

Biuro Informacji kredytowej zostało powołane w 1997 roku przez Związek Banków Polskich. Jak już wiemy, głównym zadaniem BIK-u jest gromadzenie danych, przechowywanie i przetwarzanie informacji o zobowiązaniach klientów banków komercyjnych, SKOK-ów oraz instytucji pożyczkowych, które mają podpisaną umowę z BIK. Banki pobierają dane z BIK-u, żeby trafniej określić, czy dany wnioskodawca jest wiarygodny i zdolny do terminowej spłaty zobowiązania. To, co się znajduje w bazach BIK-u, ma bardzo duży wpływ na naszą zdolność kredytową. I choć dla wielu osób kuszące są pożyczki bez BIK, to w rzeczywistości instytucja zapobiega nadmiernemu zadłużaniu się klientów bankowych i przyczynia się do odpowiedzialnego zaciągania zobowiązań.

Widoczność w bazach BIK-u bardzo często odbierana jest jako negatywnego zjawisko, które przekłada się na obniżenie zdolności kredytowej. Jest to jednak błędne myślenie. Wbrew powszechnej opinii do baz BIK-u nie trafiamy wraz z nieregularną spłatą zobowiązania. Znajdujemy się tam dużo wcześniej i nie jest to nic negatywnego.

Informacje o kredyto i pożyczkobiorcach trafiają do BIK-u po zaciągnięciu zobowiązania. Dane aktualizowane są raz w miesiącu, do czasu, aż spłacimy zobowiązanie. Co ważne, informacje dotyczące naszych zobowiązań mogą być przetwarzane przez 5 lat po zakończeniu spłaty. Dzięki temu banki mają możliwość weryfikacji naszej historii kredytowej. To także cenne źródło informacji dotyczących sytuacji kredytowo-pożyczkowej w Polsce.

Warto jednak wiedzieć, kiedy pojawiają się negatywne wpisy, które mogą znacznie obniżyć naszą zdolność kredytową. Jeśli nasze zobowiązanie nie jest spłacane w terminie to BIK odnotowuje zaległości. Negatywny wpis pojawia się, kiedy opóźnienie w spłacie wynosiło ponad 60 dni lub minęło 30 dni od momentu, gdy instytucja finansowa, w której zalegasz ze spłatą, poinformowała Cię o zamiarze przetwarzania danych na temat tego zobowiązania i w tym czasie nie dokonałeś spłaty zaległych kwot.

Czy pożyczki pozabankowe są widoczne w BIK?

Jeszcze do niedawna większość szybkich pożyczek, czyli chwilówek, była reklamowana jako zobowiązania bez BIK. Oznaczało to, że zarówno nasze zobowiązania nie trafiały do baz, jak i podczas składania wniosku nie byliśmy weryfikowani w bazach BIK-u. Dziś sprawa wygląda nieco inaczej, choć dalej niektóre instytucje oferują rozwiązania tego typu.

Zakres informacji, które znajdują się w BIK, jest zależny od tego, jaką umowę dana instytucja ma podpisaną z Biurem Informacji Kredytowej. Możemy wyróżnić trzy zakresy współpracy:

pełna współpraca z BIK,

odnotowanie opóźnień w spłacie,

całkowity brak współpracy z BIK.

Warto jednak wiedzieć, że obecnie większość firm pożyczkowych w większym lub mniejszym stopniu współpracuje z BIKiem. Oznacza to, że zaciągając chwilówkę, trafiamy do baz.

Którzy pożyczkodawcy odnotowują pożyczki w bazach BIK?

Szybkie pożyczki, w tym chwilówki, regulowane są przez Kodeks Cywilny i nie ma obowiązku ich ujawniania w Biurze Informacji Kredytowej. Jednak gors firm pożyczkowych decyduje się na nawiązanie współpracy. Informacja o zaciągnięciu zobowiązania i przebiegu spłaty pojawi się w bazach BIK-u, kiedy weźmiemy pożyczkę w Wondze, Vivusie, Hapi Pożyczki, Alfa Kredycie, Providencie.

Firmy pożyczkowe takie jak Lend On, Smart Pożyczka, NetCredit i Visset mają natomiast nawiązaną częściową współpracę. Do baz BIK trafimy dopiero kiedy będziemy mieć znaczne opóźnienia w spłacie. Natomiast jeśli zależy nam na całkowitym uniknięciu do baz BIK-u, to pożyczkę możemy zaciągnąć w Filarum, Pożyczka Plus, Solven, Tani Kredyt, lub Ferratum.

Zalety widoczności chwilówek w BIK

Chwilówki są popularnym rozwiązaniem. Jest to możliwość uzyskania szybkich pieniędzy, bez zbędnych formalności. Według wyników ankiety przeprowadzonej przez Vivusa większość osób decydujących się na szybką pożyczkę, chciałoby uzyskać pieniądze w kilkanaście minut od wysłania wniosku. Co ciekawe, taka możliwość nie jest nierealna, gdyż niektóre firmy pożyczkowe oferują uzyskanie zobowiązania w 15 minut.

Choć zdarzają się sytuacje, w których potrzebujemy nagłej gotówki, to warto jednak wiedzieć, że chwilówki mogą być dużym zagrożeniem. Zobowiązania tego typu najczęściej wyróżniają się krótkim okresem spłaty i wysokim oprocentowaniem. W przypadku źle dopasowanej oferty spłata zobowiązania może przerosnąć nasze możliwości. Z kolei znaczące zaległości w spłacie przekładają się na negatywny wpis w bazach BIK-u i obniżenie zdolności kredytowej. Dlatego decyzja o chwilówce nie powinna być pochopna. Zła historia kredytowa może skutecznie zablokować nam dostęp do poważniejszych zobowiązań, takich jak kredyt hipoteczny, czy gotówkowy. Jeśli obawiamy się, że spłata zobowiązania może nas przerosnąć, to warto zdecydować się na pożyczkę, która nie będzie odnotowywana w bazach Biura Informacji Kredytowej.

Są jednak sytuacje, w których wpis do baz przy zaciągnięciu chwilówki może przynieść pozytywne skutki. W przypadku terminowej spłaty zobowiązania budujemy pozytywną historię kredytową i pokazujemy, że jesteśmy wiarygodnymi klientami. Szybkie pożyczki są dobrym sposobem na rozpoczęcie budowania historii kredytowej, która jest niezbędna przy kredytach bankowych. Zobacz, na jakie cele Polacy najczęściej zaciągają chwilówki i szybkie pożyczki.