Podatek PCC od pożyczki – wszystko, co należy o nim wiedzieć

Planujesz wziąć pożyczkę w mniejszej lub większej kwocie? A może chcesz jej komuś udzielić? W niektórych przypadkach pożyczka bywa taką czynnością cywilnoprawną, od której należy zapłacić podatek. Zanim jednak przejdziesz do składania deklaracji i wykonania przelewu na konto Urzędu Skarbowego, sprawdź, czy aby na pewno jest to konieczne w Twojej sytuacji. Z naszego artykułu dowiesz się m.in. tego, kto jest zwolniony z zapłaty takiego podatku, a także do kiedy należy uregulować płatność związaną z podatkiem PCC od pożyczki.

Podatek PCC od pożyczki – wszystko, co należy o nim wiedzieć

Pieniądze oraz różnego rodzaju przedmioty ludzie pożyczają sobie od zawsze. Czasami nawet niewielka pożyczka jest w stanie pomóc nam w dużym stopniu i przyczynić się do rozwiązania niektórych problemów. Do dyspozycji mamy dużą ilość ofert banków i firm pożyczkowych, jednak nie zawsze decydujemy się na takie rozwiązanie. Częstą praktyką są bowiem tzw. pożyczki prywatne, do których dochodzi w rodzinie lub wśród znajomych.

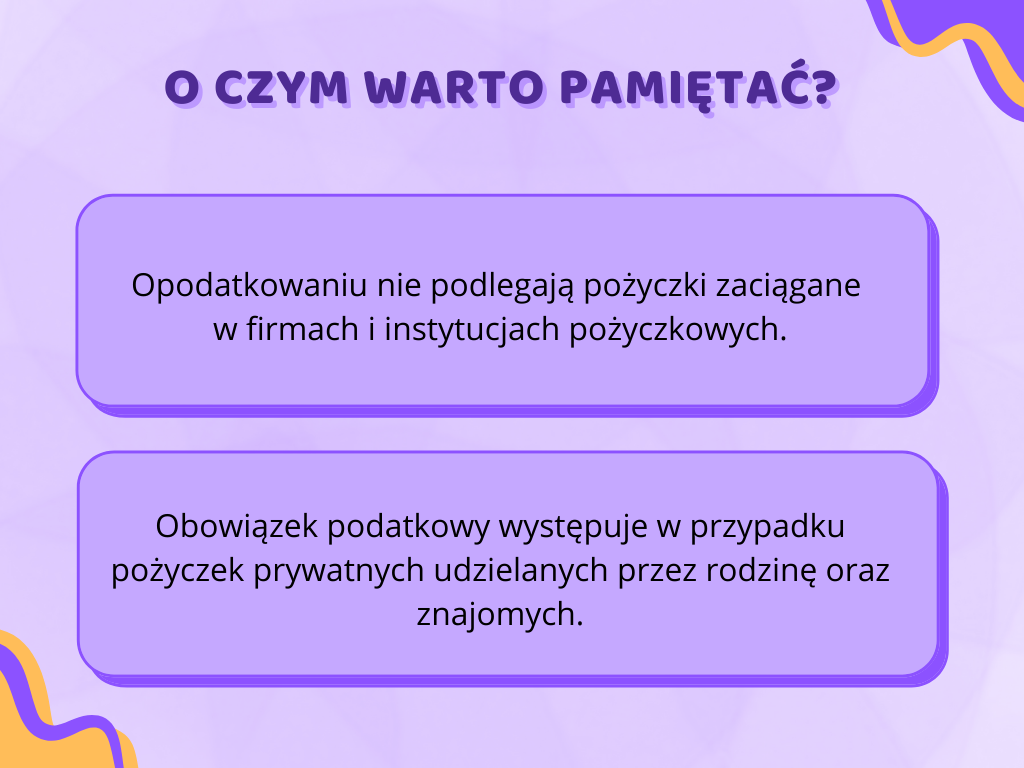

Osoba przyjmująca pożyczkę prywatną powinna jednak mieć na uwadze konieczność odprowadzenia podatku od otrzymanej kwoty. Obowiązek podatkowy nie ciąży natomiast na podmiocie, który pożyczki udziela. Polskie prawo przewiduje jednak szereg przypadków, w których dostarczenie do urzędu skarbowego deklaracji w sprawie czynności cywilnoprawnych i dokonanie wpłaty nie jest konieczne. Kiedy możemy skorzystać z takiego zwolnienia? W jakich przypadkach nie unikniemy obowiązku podatkowego? W jakim terminie należy złożyć deklarację i zapłacić podatek? Na wszystkie te pytania odpowiadamy w poniższym artykule.

Czym jest podatek PCC?

Zanim przejdziemy do omawiania podatku, jaki należy uiścić w związku z wzięciem pożyczki, warto wspomnieć, czym w ogóle jest podatek PCC. Taka opłata wynika z obowiązujących przepisów ustawy o podatku od czynności cywilnoprawnych i odnosi się do niektórych transakcji dokonywanych w obrocie gospodarczym. Podatek obejmuje m.in. umowy sprzedaży, umowy spółki, umowy dożywocia, a także stanowiące przedmiot tego artykułu umowy pożyczki pieniędzy oraz rzeczy oznaczonych tylko co do gatunku. Każda określona czynność cywilnoprawna wiąże się z inną stawką opodatkowania wyrażoną procentowo.

Obowiązek złożenia deklaracji

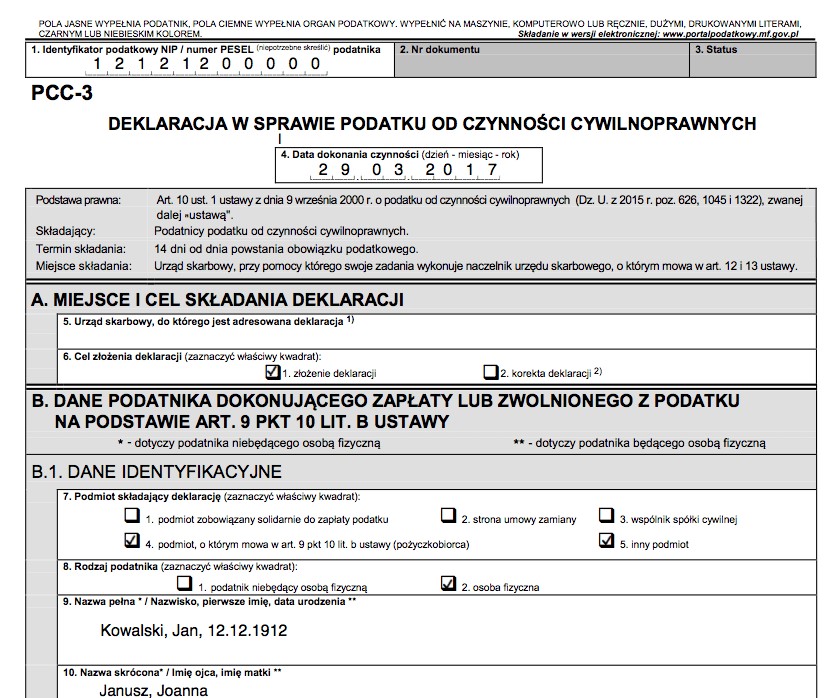

Wyżej wspomnieliśmy już o tym, że istnieją sytuacje, w których pożyczkobiorca jest zwolniony od podatku od pożyczki. Nie oznacza to jednak, że nie musi złożyć deklaracji odnośnie takiej czynności cywilnoprawnej. W tym celu należy wypełnić druk oznaczony jako PCC-3. Deklarację możemy złożyć zarówno w formie papierowej, jak i elektronicznej – sposób jej dostarczenia do urzędu zależy od naszych własnych preferencji i możliwości. Instytucją, do jakiej należy doręczyć deklarację jest Urząd Skarbowy właściwy dla miejsca zamieszkania podatnika. Warto również wspomnieć, że od 1 stycznia 2019 roku podatnik za pomocą jednego formularza może zgłosić nawet do trzech zaciągniętych pożyczek.

Konsekwencje niezapłacenia podatku

Z czym wiąże się niedopełnienie obowiązku zapłaty podatku PCC? Jeśli w wyniku kontroli na jaw wyjdzie, że nie doszło do złożenia deklaracji w sprawie czynności cywilnoprawnej i dokonania wpłaty na konto urzędu skarbowego, kwota podatku wynosząca w przypadku pożyczek 0,5% wartości przekazanych środków wzrasta do 20%. Kara dotycząca pożyczki w wysokiej kwocie może więc wiązać się z naprawdę dotkliwymi konsekwencjami.

Czynny żal

Istnieje sposób na uniknięcie kar związanych z niedotrzymaniem obowiązku zapłaty podatku PCC od pożyczki i innych czynności cywilnoprawnych. Drogą do tego jest instytucja czynnego żalu, który wyraża się w samodzielnym zawiadomieniu organu powołanego do ścigania o popełnieniu czynu zabronionego i jego okolicznościach. W tym celu należy złożyć odpowiednie pismo, w którym uzasadnimy, dlaczego nie doszło do dopełnienia obowiązku podatkowego. Jako powód nieuiszczenia opłaty możemy wskazać chorobę, problemy natury technicznej, a nawet zapominalstwo. Jeśli do takiego niedopatrzenia doszło pierwszy raz, również warto wspomnieć o tym w piśmie.

Obowiązek udokumentowania pożyczki

W przypadku czynności cywilnoprawnej, jaką jest pożyczka, musimy liczyć się nie tylko z koniecznością złożenia deklaracji oraz wniesieniem opłaty podatkowej, ale również udokumentowania pożyczki. Co to oznacza? W związku z takim obowiązkiem lepiej uniknąć przekazania pożyczki w formie gotówki. Wtedy warto skorzystać z bezpieczniejszego rozwiązania, które zaoszczędzi nam ewentualnych kłopotów i zastrzeżeń urzędników. Właśnie dlatego pożyczkę należy przekazać za pośrednictwem przelewu na rachunek bankowy lub rachunek prowadzony przez spółdzielczą kasę oszczędnościowo-kredytową. Dobrym rozwiązaniem jest także przekaz pocztowy.

W jakim terminie należy zapłacić podatek od pożyczki?

https://pcc-3.pl/do-kiedy-zlozyc-pcc3-termin/

W przypadku podatku PCC obowiązuje 14-dniowy termin, w jakim musimy spełnić związane z nim obowiązki. Oznacza to konieczność złożenia deklaracji w sprawie podatku od czynności cywilnoprawnych oraz wyliczenia prawidłowej kwoty i opłacenia podatku. Wspomniany termin liczony jest od dnia następującego po dacie dokonania czynności cywilnoprawnej objętej podatkiem PCC. Do wskazanych 14 dni zaliczają się również weekendy oraz święta – należy o tym koniecznie pamiętać. Zaznaczenia wymaga natomiast fakt, że jeśli ostatni dzień terminu przypada w sobotę, niedzielę lub święto, to zostaje on przedłużony do kolejnego dnia roboczego.

Warto zwrócić również uwagę na sposób dostarczenia deklaracji. Wysyłając ją listem poleconym za pośrednictwem Poczty Polskiej, za datę złożenia deklaracji uważa się datę stempla. Deklarację możemy również dostarczyć za pośrednictwem strony internetowej. W takiej sytuacji za datę doręczenia uważa się moment, w którym otrzymamy stosowne potwierdzenie określane jako Urzędowe Poświadczenie Odbioru. Nieco ułatwione zadanie mają natomiast osoby korzystające z pomocy notariusza podczas spisywania umowy pożyczki w formie aktu notarialnego. W takich okolicznościach notariusz sam pobierze już od nas wyliczony podatek. Co więcej samodzielnie zadeklaruje przed urzędem, do jakiej czynności cywilnoprawnej doszło i jaka kwota została pobrana. Oznacza to, że nie musimy martwić się koniecznością składania deklaracji PCC-3 i obowiązującymi w związku z tym terminami.

Zwolnienia od podatku PCC w przypadku pożyczki

Nie każdy pożyczkobiorca musi zapłacić podatek od pożyczki. W takiej sytuacji nie musimy również składać związanej z tym deklaracji. Najpierw musimy ustalić, czy w świetle polskiego prawa dokonaną czynność możemy w ogóle uznać za pożyczkę.

Czy dana czynność stanowi pożyczkę?

W związku z tym według przepisów prawnych podatku nie będziemy bowiem musieli zapłacić w dwóch wyróżnionych przypadkach. Pierwszym przypadkiem jest okoliczność, kiedy “pożyczka” stanowi tak naprawdę realizację weksla niepodlegającego opłacie skarbowej. Warunkiem braku konieczności zapłacenia podatku są jednak zapisy umowy, które jasno wskazują, że udzielana kwota wynika z weksla i nie stanowi tak naprawdę pożyczki zabezpieczonej wekslem. Drugi przypadek dotyczy natomiast pożyczek, które zostały udzielone za granicą i dlatego też nie podlegają polskiemu prawu podatkowemu. Chodzi tutaj o taką pożyczkę, w ramach której podpisanie umowy nastąpiło poza granicami Polski, a przekazania pieniędzy dokonano za granicą lub za pośrednictwem zagranicznego rachunku bankowego.

Warunki zwolnienia pożyczki z podatku

Oprócz tego istnieje katalog przypadków, w których przekazanie danej kwoty pieniędzy jest uznawane przez polskie prawo za pożyczkę, ale w z powodu zaistnienia określonych przesłanek jest ono zwolnione z podatku. Pożyczkobiorca nie musi więc uiszczać opłaty na konto urzędu skarbowego, jeśli:

- pożyczkodawcą jest przedsiębiorca, który prowadzi działalność polegającą na udzielaniu kredytów lub pożyczek, lecz nie posiada na terenie Polski swojej siedziby lub zarządu;

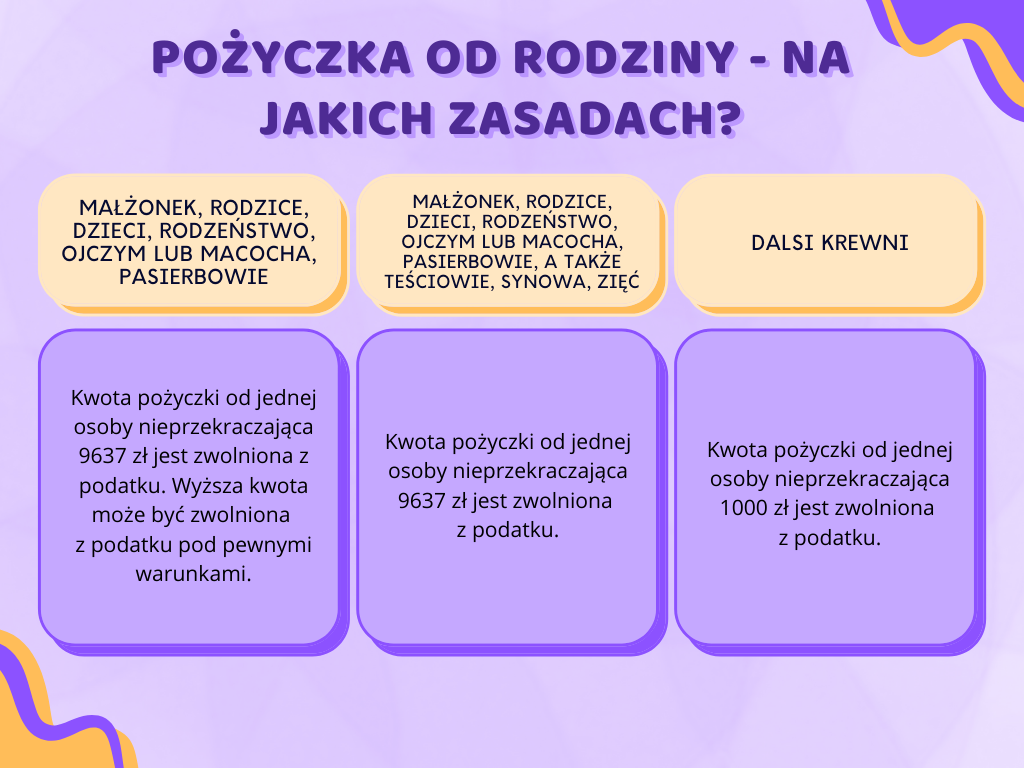

- umowa pożyczki w kwocie nieprzekraczającej 9 637 zł została zawarta pomiędzy osobami zaliczającymi się do I grupy podatkowej, do której należy małżonek, zstępny (w tym również przysposobiony i jego zstępny), wstępny (w tym przysposabiający), pasierb, zięć, synowa, rodzeństwo, ojczym, macocha i teść;

- pożyczka w formie pieniężnej w wysokości przekraczającej kwotę 9 637 zł została udzielona na rzecz członka rodziny, czyli małżonka, zstępnego, wstępnego, pasierba, rodzeństwa, ojczyma lub macochy, a ponadto zostały spełnione 2 warunki, czyli:

- do urzędu skarbowego została dostarczona deklaracja w sprawie podatku od czynności cywilnoprawnych w standardowym terminie 14 dni;

- fakt otrzymania pożyczki na rachunek bankowy, rachunek prowadzony przez spółdzielczą kasę oszczędnościowo-kredytową lub przekazem pocztowym został udokumentowany.

- pożyczka została zawarta przez osoby spoza I grupy podatkowej, a jej wartość nie przekracza 1000 zł;

- pożyczka pochodzi z kas lub funduszów zakładowych, funduszów związków zawodowych, pracowniczych kas zapomogowo-pożyczkowych, spółdzielczych kas oszczędnościowo-kredytowych, koleżeńskich kas oszczędnościowo-pożyczkowych działających w wojsku lub zakładowego funduszu świadczeń socjalnych.