Czy warto nadpłacać kredyt hipoteczny?

Dla znacznej części Polaków zaciągnięcie kredytu hipotecznego jest jedynym sposobem na to, aby spełnić marzenie o posiadaniu własnej nieruchomości. Wiele osób traktuje tego rodzaju zobowiązanie jak „zło konieczne” w drodze do spełnienia swojego marzenia i chce jak najszybciej uporać się z jego spłatą. Mimo że kredyt hipoteczny zaciągamy na bardzo długi okres, bo zazwyczaj jest to 20, a nawet 30 lat, to istnieje możliwość jego szybszej spłaty.

Rata kredytu hipotecznego może w znaczącym stopniu obciążać domowy budżet, dlatego nie dziwi fakt, że większość osób, jak najszybciej chce zdjąć z siebie odpowiedzialność regulowania rat. Można to zrobić, nadpłacając kredyt hipoteczny. Dzięki regularnemu nadpłacaniu raty zobowiązania, małymi krokami przybliżamy się do całkowitej spłaty kredytu nawet o kilka lat wcześniej. Jednak czy nadpłacanie kredytu hipotecznego jest optymalnym rozwiązaniem i czy warto to robić?

Nadpłata kredytu hipotecznego – jak działa?

Jak sama nazwa wskazuje, nadpłata kredytu hipotecznego polega na przelewaniu na konto banku większych sum pieniędzy, niż było to ustalone w ramach harmonogramu spłaty. Na przykład Twoja rata wynosi 1000 zł, ale Ty przelewasz danego miesiąca 1500 zł – w takim momencie dochodzi do nadpłaty, która może skrócić okres kredytowania. Obecnie większość banków udostępnia swoim klientom możliwość nadpłacania kredytów i wiele osób korzysta z tej możliwości. Nadpłata może wynosić zarówno pół wartości rat, jak i nawet jej dwukrotność – wszystko zależy od tego, jaką sumę możesz przelać danego miesiąca. Nie musisz też robić tego regularnie, jeśli raz nadpłacisz kredyt, to nie jesteś zobowiązany do tego, aby robić to już co miesiąc. Bank nie wymaga w żaden sposób od klienta, aby regularnie nadpłacał swoje zobowiązanie, jeśli już raz to zrobi.

Dużą zaletą nadpłacania kredytu hipotecznego jest więc to, że masz dużą swobodę dotyczącą takiego działania. Sam podejmujesz decyzje ile i czy w ogóle chcesz nadpłacać swój kredyt. Warto jednak pamiętać, że niektóre banki mogą w pewien sposób ograniczać swoim klientom możliwość nadpłacania kredytu hipotecznego. Oznacza to, że np. bez żadnych opłat będziesz mógł to zrobić tylko parę razy w ciągu roku, a jeśli przekroczysz limit, to nadpłacanie nie będzie już darmowe. To, co także jest istotne to fakt, że nadpłacona kwota trafia w pierwszej kolejności na poczet części odsetkowej zobowiązania. Obniża się więc zatem wysokość należności z tytułu otrzymania kredytu i prowizji dla banku.

Źródło: https://marciniwuc.com/czy-warto-nadplacac-kredyt-hipoteczny/

Nadpłata kredytu hipotecznego a wcześniejsza spłata

Choć wcześniejsza spłata kredytu hipotecznego i jego nadpłata mogłyby się wydawać takimi samymi pojęciami, to nie są to pojęcia tożsame. Czym innym jest wcześniejsza spłata kredytu, a czym innym jest już jego nadpłata. Czym więc różnią się od siebie te rozwiązania? Otóż o wcześniejszej spłacie kredytu hipotecznego możemy mówić, gdy jednorazowo spłacimy pozostałą do spłaty część zobowiązania. Z kolei nadpłata kredytu polega na regularnym przelewaniu na konto bankowe większych sum, niż wymaga od nas tego harmonogram.

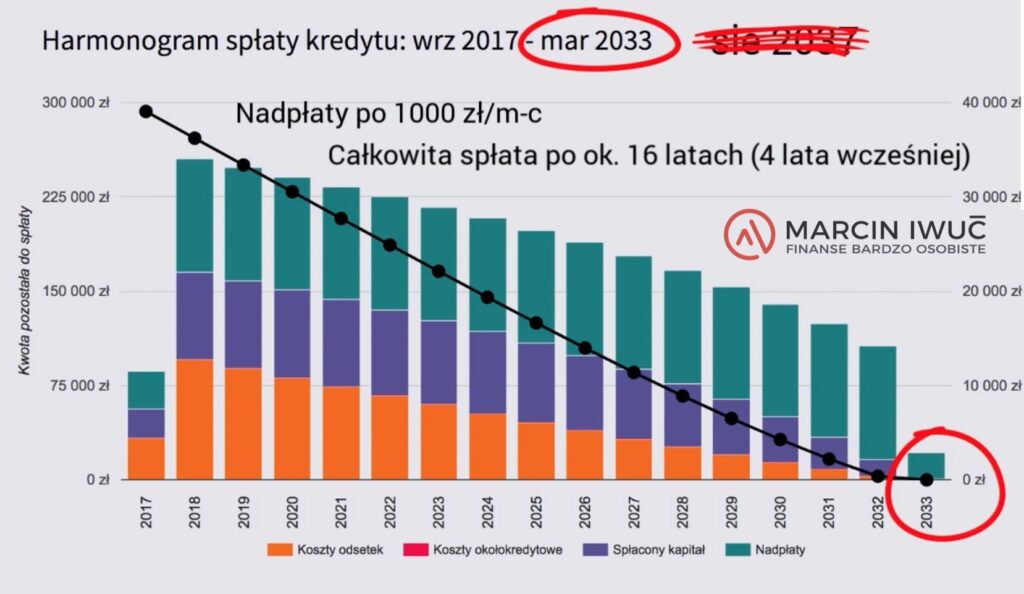

Im większa będzie nadpłata kredytu i im częściej będziemy się na nią decydować, tym szybciej spłacimy całość zobowiązania. To z kolei prowadzi do oszczędności i zmniejszenia kolejnych rat. Nadpłacanie kredytu być może nie jest sposobem na błyskawiczne pozbycie się zadłużenia, jednak stopniowo przybliża kredytobiorcę do całkowitej spłaty.

Czy warto nadpłacać kredyt hipoteczny? Zalety takiego rozwiązania

Nadpłacać czy trzymać się harmonogramu spłaty? Jeśli to czytasz, to z pewnością choć raz w Twojej głowie pojawiło się tego typu pytanie. Ciężko jest na nie odpowiedzieć jednoznacznie: „Tak” lub „Nie”, ponieważ na to, czy jest to opłacalne rozwiązanie, składa się wiele czynników. Zaletą nadpłacania kredytu jest to, że możesz zaoszczędzić. W przypadku nadpłaty oszczędność dotyczy przede wszystkim odsetek, ponieważ dokonując nadpłaty, zmniejszamy pozostały do spłaty kapitał, a to właśnie na jego podstawie wylicza się na bieżąco wysokość odsetek. Jeśli będziesz regularnie nadpłacać swoje zobowiązanie, to w końcu odczuwalnie zmniejszysz wysokość miesięcznych rat. Najprawdopodobniej nie stanie się to po roku czy nawet 5 latach, ale cierpliwość i regularne nadpłacanie w końcu Ci się opłaci.

Oczywistą zaletą nadpłacania kredytu jest to, że wcześniej możesz „pozbyć się” ciążącego na Tobie długu. Jeśli Twoje nadpłaty będą regularne i dość wysokie, to ten okres może zmniejszyć się nawet o parę lat. Możliwość szybszej spłaty zobowiązania z pewnością jest kusząca, jeśli wizja płacenia rat przez ponad 20 lat nie napawa Cię optymizmem. Posiadanie kredytu hipotecznego jest sporym balastem i przede wszystkim stresem. Miesiąc w miesiąc przez długie lata mamy bowiem świadomość, że musimy płacić wysoką ratę i jeśli dojdzie do sytuacji, która nam to uniemożliwia, to możemy mieć poważne kłopoty finansowe.

Kiedy nie warto nadpłacać kredytu hipotecznego?

Nadpłata kredytu hipotecznego ma kilka zalet i mogłoby się wydawać, że zawsze będzie korzystnym rozwiązaniem. Nie do końca tak jednak jest i nadpłata nie jest opłacalna w absolutnie każdym możliwym przypadku. Kiedy więc warto, jest się wstrzymać, przed nadpłacaniem rat kredytu hipotecznego? Pierwszą sytuacją, w której lepiej jest zrezygnować z nadpłaty, jest ta, w której mamy stosunkowo niewielkie oszczędności i po opłatach w domowym budżecie zostaje niewiele pieniędzy. Nie warto doprowadzać do sytuacji, w której po nadpłaceniu kredytu „na życie” zostaje niewiele pieniędzy. Nadpłacanie kredytu powinno być wygodnym narzędziem w drodze do szybszej spłaty, a nie przykrą koniecznością, która prawie całkowicie pozbawia nas gotówki.

Kolejną kwestią jest to, że w pierwszych latach trwania kredytu jego nadpłata rzadko kiedy jest opłacalna. Niektóre banki pobierają bowiem prowizje za to, że kredytobiorca wykazuje chęć szybszej spłaty swojego kredytu. Pobieranie prowizji czyni więc nadpłacanie kredytu nieopłacalną decyzją i lepiej jest chwilę poczekać. Nadpłacanie kredytu nie jest więc zawsze opłacalne i jeśli masz wybór np. pomiędzy odłożeniem jakichkolwiek pieniędzy, aby zbudować poduszkę finansową, a nadpłatą to lepiej wybrać to pierwsze.

Nadpłata kredytu hipotecznego – podsumowanie

Nadpłacanie kredytu hipotecznego to możliwość, z której korzysta coraz większa ilość kredytobiorców. Nadpłacając kredyt regularnie, można zaoszczędzić sporą sumę, a także spłacić kredyt nawet kilka lat przed czasem. Oczywiście na pytanie, „Czy warto nadpłacać kredyt hipoteczny?” zawsze warto jest odpowiedzieć sobie samodzielnie, analizując wszystkie wady i zalety takiego rozwiązania. Nie jest to bowiem korzystne rozwiązanie w każdej sytuacji np. gdy nie mamy żadnej poduszki finansowej na „czarną godzinę”. Jeśli jednak rzeczywiście stać Cię na nadpłacenie kredytu, to warto zdecydować się na takie rozwiązanie. Regularność oraz cierpliwość w końcu bowiem przyniesie efekt w postaci szybszej spłaty i możliwości odetchnięcia od spłacania długoterminowego zobowiązania.