Jak sprawdzić raport BIK za darmo?

BIK, czyli Biuro Informacji Kredytowej to niezwykle ważna instytucja z perspektywy osób, którym zależy na uzyskaniu zobowiązania finansowego. Biuro gromadzi dane o kredyto i pożyczkobiorcach. Banki i firmy pożyczkowe korzystają z tych informacji w trakcie weryfikacji wnioskodawców. Jednak nie tylko z perspektywy instytucji finansowych raport BIK jest przydatny. Zobacz, jak sprawdzić raport BIK za darmo i kiedy może się przydać.

BIK – co to jest?

BIK, czyli Biuro Informacji Kredytowej to instytucja, która zajmuje się zbieraniem i przechowywaniem danych o pożyczko i kredytobiorcach. Przedsiębiorstwo zostało powołane przez przez Związek Banków Polskich w 1997 roku. Od tamtej pory gromadzi informacje na temat historii kredytowej konsumentów, a także udostępnia je instytucjom zajmującym się pożyczaniem kapitału, na przykład bankom.

Banki rygorystycznie podchodzą do kwestii weryfikacji wnioskodawców. Dokładnie prześwietlają naszą zdolność kredytową, a w tym i historię zaciąganych do tej pory zobowiązań. Zdobyte informacje są podstawą do określenia naszej wiarygodności, jako pożyczkobiorcy. I to właśnie na tym etapie bardzo ważną rolę odgrywa BIK. Informacje zawarte w bazach Biura Informacji Kredytowej są udostępniane bankom. Na ich podstawie kredytodawcy weryfikują, czy udzielnie kredytu danej osobie jest ryzykowne, a jeśli tak, to w jakim stopniu.

Jak więc możemy zauważyć, to co znajduje się w bazach BIK-u, ma bardzo duży wpływ na to, czy uzyskamy zobowiązanie. Jednak nie należy postrzegać tej instytucji, jako utrudnienie. Błędne jest myślenie, że samo znajdowanie się w bazach BIK-u może zaszkodzić naszej zdolności kredytowej. Jeśli do tej pory nie mieliśmy problemów ze spłatą zobowiązań, to nie musimy się obawiać odmowy. Inaczej jednak wygląda sprawa w przypadku dużej ilości zobowiązań na koncie, czy opóźnień w spłacie.

Skąd BIK bierze informacje?

Żeby odpowiedzieć na pytanie, skąd BIK bierze informacje, musimy w pierwszej kolejności wiedzieć, co się w bazach danych znajduje. BIK gromadzi informacje dotyczące naszej historii kredytowej – jakie zobowiązanie zaciągnęliśmy, kiedy, na jaką kwotę i jaki jest ich okres spłaty. Odnotowuje także wszelkie opóźnienia, a także regularność regulowania długu. Skąd BIK bierze informacje o kredyto i pożyczkobiorcach?

Biuro Informacji Kredytowej na podstawie art. 105 ust. 4 Prawa bankowego, ma ustawowe prawo do przetwarzania informacji stanowiącej tajemnicę bankową. Dzięki temu instytucja może gromadzić wszelkie informacje dotyczące kredytów zaciąganych w bankach, SKOK-ach i największych firmach pożyczkowych. Innymi słowy, dane znajdujące się w BIK-u pochodzą od samych banków oraz firm pożyczkowych, które współpracują z Biurem.

Po jakim czasie w BIK będzie widoczny nasz kredyt?

Według przepisów, które obowiązują banki oraz inne instytucje finansowe, mają one obowiązek przekazywania danych i informacji dotyczących spłaty zobowiązanie, a także wszelkich modyfikacji w tym obszarze w terminie 7 dni od pojawienia się zmiany. Natomiast rejestr BIK powinien być o te zmiany aktualizowany w ciągu kolejnych 7 dni. Oznacza to, że informacja o naszym kredycie może pojawić się w bazach BIK-u do 14 dni po jego zaciągnięciu.

Warto jednak wiedzieć, że w praktyce dane te są przekazywane znacznie szybciej. Również aktualizacja jest bardziej płynna. Banki, SKOK-i oraz BIK wymuszają na sobie szybki przepływ danych, tak żeby informacje były jak najbardziej aktualne. Z tego względu aktualizacja danych odbywa się nawet dwa razy w tygodniu. Dzięki temu weryfikacja historii kredytowej odbywa się na podstawie bieżących informacji.

Czas przechowywania historii kredytowej w bazach BIK

Historia kredytowa danego zobowiązania rozpoczyna się wraz z jego zaciągnięciem. Kończy natomiast z dniem spłaty ostatniej raty. Po tym czasie BIK czyści dane, gdyż odnotowuje, że spłaciliśmy zobowiązanie bez zaległości i w odpowiednim terminie. Należy jednak pamiętać, że taka sytuacja dotyczy tylko regularnie spłacanych zobowiązań. Warto przy tym wiedzieć, że informacja o regularnie spłacanym zobowiązaniu działa na naszą korzyść. Jeśli więc chcesz, żeby takie dane dalej widniały w bazach BIK-u, to podczas podpisywania umowy kredytowej, możesz wyrazić zgodę na przetwarzanie danych. Po podpisaniu zgody historia spłaty zobowiązań będzie udostępniana instytucjom finansowym przez okres nie dłuższy niż 5 lat. Co ważne, zgodę możesz wycofać w dowolnym momencie.

Sytuacja komplikuje się, dopiero kiedy występują opóźnienia w spłacie. Co się dzieje w takim przypadku? W takiej sytuacji BIK jest upoważniony do przetwarzania danych bez naszej zgody do 5 lat – nawet w przypadku całkowitej spłaty problematycznego kredytu. Ma to miejsce w sytuacji, kiedy opóźnienie w spłacie przekracza 60 dni lub minęło 30 dni od czasu, kiedy instytucja finansowa poinformowała nas o zamiarze przetwarzania danych.

Jak sprawdzić zadłużenie w BIK?

Każda osoba może sprawdzić raport BIK na temat swojej historii kredytowej. Co ważne, obecnie raport możemy wygenerować online. Nie jest to więc czasochłonne zadanie, które wymaga od nas stania w kolejkach. Jak sprawdzić zadłużenie w BIK? Przede wszystkim musisz wejść na stronę BIK-u i zarejestrować się w serwisie. Żeby założyć konto w BIK, musisz podać szczegółowe dane osobowe, które posłużą do weryfikacji nowego użytkownika.

Najszybszy sposób na weryfikację konta to wypełnienie formularza rejestracyjnego online. Następnie potwierdzasz tożsamość klienta poprzez zeskanowanie lub sfotografowanie dowodu osobistego. Oprócz tego musimy uzupełnić PESEL oraz numer dowodu osobistego, dane adresowe i numer telefonu. Ponadto BIK może poprosić nas o wykonanie przelewu weryfikacyjnego na kwotę 1 zł.

Jak sprawdzić raport BIK za darmo?

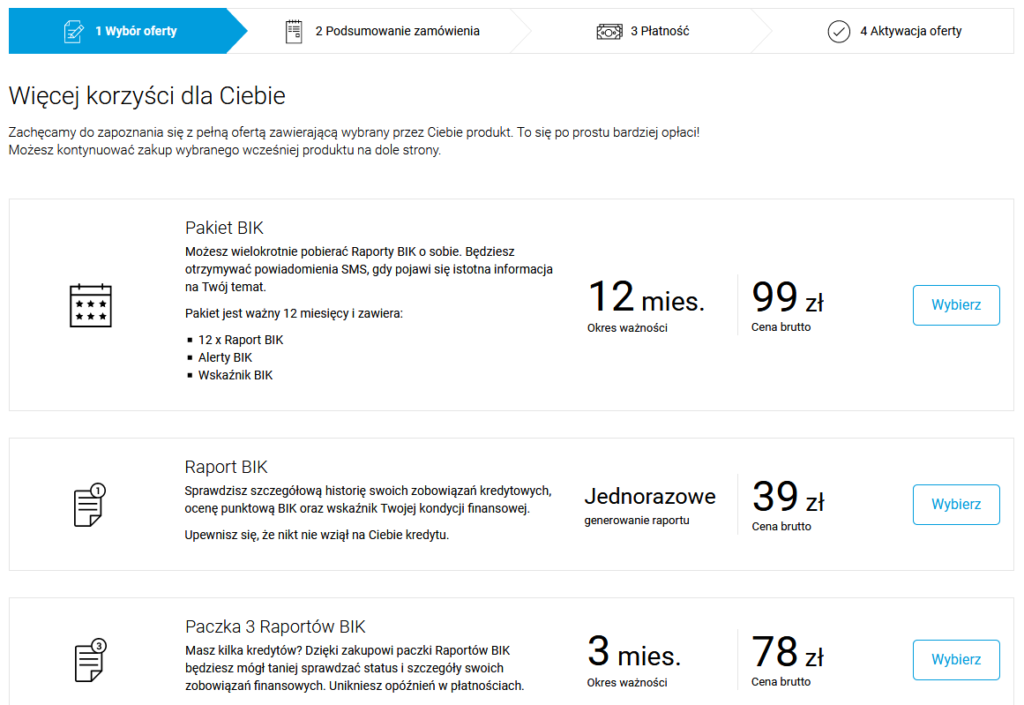

Każdy konsument ma prawo do złożenia wniosku o wydanie raportu BIK. Co więcej, dwa razy do roku może to zrobić za darmo, czyli raz na 6 miesięcy. Warto przy tym wiedzieć, że darmowy raport BIK jest bardzo podstawową wersją. Jeśli zależy nam na rozszerzonej, to musimy zapłacić za niego. Raport BIK kosztuje 39 zł i zawiera w sobie kopię danych pozwalającą na określenie podstawowych informacji na temat kredytobiorcy, takich jak m.in. aktywność kredytowa i dotychczasowa historia. Możemy także zdecydować się na pakiet 12 raportów wraz z dodatkowymi usługami za cenę 99 zł. Z kolei darmowy raport BIK możesz uzyskać na trzy sposoby:

● poprzez złożenie wniosku o wydanie kopii danych osobiście w Centrum Obsługi,

● przesłanie wniosku o bezpłatny raport BIK pocztą lub drogą elektroniczną (z wykorzystaniem podpisu kwalifikowanego),

● poprzez złożenie wniosku za pośrednictwem konta w serwisie BIK.pl.

Tradycyjny raport BIK, czyli płatny możemy pobrać natychmiast. Natomiast w przypadku darmowej wersji musimy uzbroić się w cierpliwość. Wygenerowanie darmowego raportu BIK jest czasochłonnym procesem i trzeba na niego zdecydowanie dłużej poczekać. Co więcej, decydując się na taką wersję, musimy mieć świadomość, że nie otrzymamy tak szczegółowych informacji, jak w przypadku raportów płatnych.

Co zawiera raport BIK?

Raport BIK zawiera wiele ważnych informacji na nasz temat, jako kredytobiorców. Dane są czytelne i podane w przejrzystej formie. Co możemy znaleźć w raporcie BIK? Przede wszystkim wskaźnik BIK, który określa, czy na naszym koncie znajdują się jakiekolwiek opóźnienia. Drugim elementem jest ocena punktowa, czyli tzw. scoring BIK. Pomaga on w jasnym określeniu wiarygodności klienta i jego realnych możliwości finansowych. Ocenę punktową BIK określa się w skali od 1 do 100. Im wyższa wartość, tym bardziej rzetelny jest dany wnioskodawca.

W raporcie BIK znajdziemy także szczegółowe dane na temat zobowiązań, które zaciągnęliśmy. Między innymi, jaka była ich pierwotna wysokość, kwota, która pozostała do spłaty, wysokość raty, okres spłaty itp. Odnotowywane są także regularne płatności, lub ewentualne opóźnienia.

Raport BIK – w jakich sytuacjach się przyda?

Raport BIK jest cennym źródłem informacji nie tylko dla instytucji finansowych, ale także dla nas samych. Z tego względu raport BIK może okazać się bardzo przydatny przez zaciągnięciem nowego zobowiązania. Dzięki temu możemy sprawdzić, czy mamy jakieś zaległości i jaka jest nasza ocena punktowa. Z raportu możemy skorzystać także, kiedy spotykamy się z odmową udzielenia zobowiązania. Informacje znalezione w BIK-u mogą być odpowiedzią, dlaczego bank odmówił nam udzielenia kredytu. To także dobra metoda na śledzenie spłaty kredytu lub pożyczki – ile jeszcze nam zostało do spłaty i czy nie mamy ewentualnych opóźnień.