Pożyczka płynnościowa – ratunek dla przedsiębiorców dotkniętych COVIDEM

Pandemia COVID-19 zostawiła skazę na każdej strefie naszego życia. Liczne ograniczenia i dość długi lockdown wpłynęły na pogorszenie sytuacji finansowej niejednego przedsiębiorcy. W szczególności ucierpieli ci, którzy prowadzą małe firmy, które na czas ograniczeń przestały przynosić zyski.

Jako ratunek dla przedsiębiorców opracowano specjalny i realizowany ze środków unijnych program PIOR (Program Inteligentny Rozwój), który pozwala na zaciągnięcie pożyczki płynnościowej. Źródłem finansowania pomocy jest natomiast unijny program REACT-EU (Recovery Assistance for Cohesion and the Territories of Europe), którego celem jest przede wszystkim wspieranie opieki zdrowotnej, ogólnego poziomu zatrudnienia, a także wsparcie mikro, małych oraz średnich firm. Przy okazji program ma również sprzyjać tzw. transformacji ekologicznej i cyfrowej.

Pożyczka płynnościowa – czym jest?

Pożyczka płynnościowa to propozycja pomocy dla przedsiębiorców dotkniętych kryzysem gospodarczym spowodowanym pandemią COVID-19. Cel pożyczki jest prosty – to utrzymanie płynności finansowej mikro, małych i średnich firm.

Otrzymane środki można przeznaczyć na sfinansowanie wydatków związanych z utrzymaniem bieżącej działalności firmy, ale nie na inwestycje. Niewątpliwą zaletą pomocy jest fakt, że jest to pożyczka niskoprocentowa, w której spłaca się wyłącznie raty kapitałowe. Dodatkowe koszty są tu zatem całkowicie zerowe – spłacasz tyle, ile pożyczyłeś.

Dla kogo i od kogo?

Pożyczki płynnościowe ze środków Programu Inteligentny Rozwój pozyskiwane w ramach tzw. instrumentu REACT-EU to rozwiązanie dla firm, których sytuacja finansowa pogorszyła się na skutek pandemii. Pieniądze z unijnego programu trafiają do polskiego Banku Gospodarstwa Krajowego (BGK), który współpracuje z różnymi instytucjami. Te z kolei weryfikują, czy firma spełnia warunki, aby móc otrzymać finansową pomoc, jeśli wszystko jest w porządku, to rozdzielają pieniądze, które otrzymały do rozdziału od BGK.

Z pomocy finansowej mogą skorzystać przede wszystkim miko, małe i średnie firmy, które udowodnią, że nadejście pandemii COVID-19 i ówczesny lockdown przyczyniły się do pogorszenia ich sytuacji finansowej. Ale uwaga: aby móc skorzystać z pomocy, w pierwszej kolejności trzeba spełnić ważny warunek: sytuacja finansowa Twojej firmy musiała pogorszyć się w 2020 roku, czyli wtedy, gdy koronawirus zaczął siać spustoszenie w Europie. Są jednak jeszcze inne warunki.

Warunki, które należy spełnić, aby otrzymać pożyczkę płynnościową:

- Na dzień 31.12.2019 r. sytuacja finansowa Twojej firmy nie mogła być trudna;

- Wnioskująca o pożyczkę działalność nie może być wykluczona z dostępu do środków publicznych;

- Wartość zaciągniętej pożyczki nie może przekroczyć 25% rocznego obrotu firmy (liczonego w 2019 r.) lub dwukrotności rocznej kwoty wynagrodzeń;

O pożyczkę mogą ubiegać się wszyscy – nie ma znaczenia, w jakiej branży prowadzisz działalność. Co więcej, przedsiębiorca może wnioskować o kilka pożyczek, których łączna wartość wyniesie maksymalnie 15 mln zł. W uzasadnionych przypadkach wysokość pomocy finansowej może zostać zwiększona do kwoty, która pomoże przedsiębiorstwu zachować płynność finansową przez kolejne 18 miesięcy. Oczywiście trzeba to odpowiednio uargumentować.

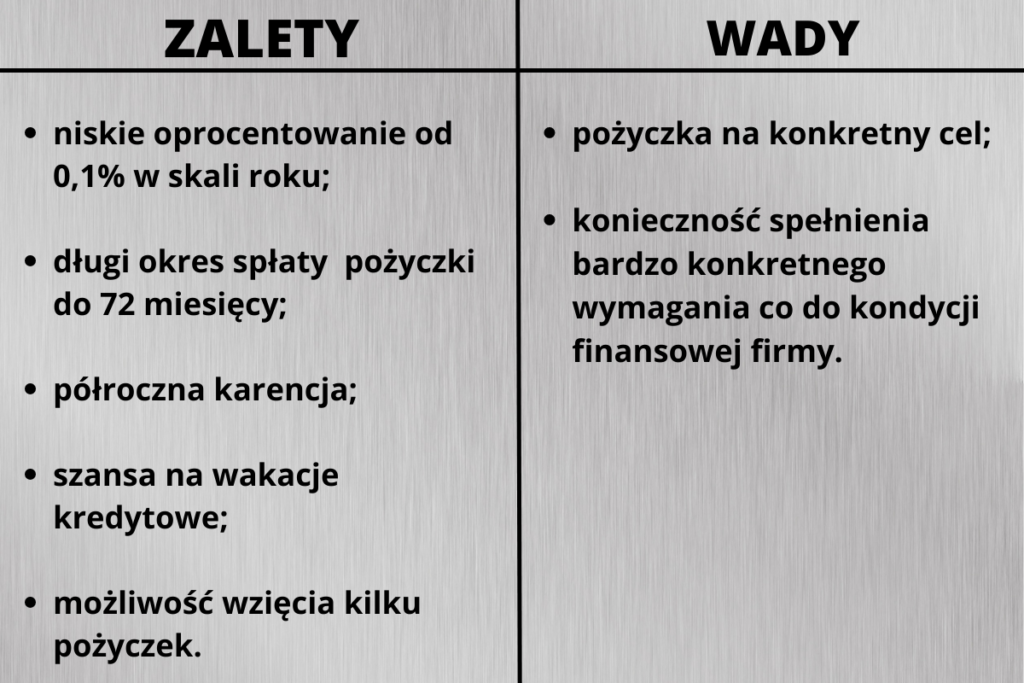

Pożyczka płynnościowa – wady i zalety

Konieczność spełnienia bardzo konkretnych warunków co do kondycji finansowej firmy, jak i również bardzo konkretnie wyszczególniony zakres celów, na które można przeznaczyć pożyczkę, to jedyne wady rozwiązania.

Jak zatem widać możesz wiele zyskać, a co najważniejsze: uratować swój biznes przed jeszcze poważniejszymi problemami finansowymi. Pożyczka pomoże odzyskać utraconą płynność finansową firmy i wrócić na właściwie zarządzany tor finansowy.

Na jakich warunkach udzielana jest pożyczka płynnościowa?

Oferowana pożyczka płynnościowa posiada atrakcyjne warunki. Największą zaletą są tu praktycznie zerowe koszty oprocentowania, jak i również całkowity brak dodatkowych i ukrytych opłat. Wszystkie koszty są pokrywane z dotacji unijnych. Na jakich jeszcze warunkach pożyczka jest udzielana? Jest to:

– brak wymagań odnośnie wkładu własnego;

– maksymalny okres spłaty nawet do 72 miesięcy, czyli 6 lat;

– karencja do 6 miesięcy (pierwszą ratę zapłacisz zatem dopiero po pół roku);

– czteromiesięczne wakacje kredytowe;

– bardzo niskie oprocentowanie – od 0,1% w skali roku.

Niestety, aby nie było tak pięknie i kolorowo trzeba również pamiętać, że aby uzyskać pożyczkę, konieczne jest spełnienie bardzo konkretnych wymagań. Dotyczą one kondycji finansowej firmy sprzed kilkunastu miesięcy. Wadą są również jasno wyszczególnione cele, na które można przeznaczyć pożyczkę.

Przeznaczenie pożyczki płynnościowej

Pożyczka płynnościowa to dość atrakcyjna oferta pomocy. Otrzymanego wsparcia nie można jednak przeznaczyć na dowolne cele. Program jasno określa, na co można wydać pożyczone pieniądze.

Pożyczka płynnościowa może zostać przeznaczona na:

– wynagrodzenia pracowników;

– opłatę należnych składek ZUS i US;

– koszty personelu pracującego na terenie firmy i który formalnie znajduje się na liście płac podwykonawców;

– opłatę naliczonych podatków;

– pokrycie składek zdrowotnych;

– zapłatę ubezpieczeń społecznych;

– pokrycie zaległych faktur;

– zaległe koszty użytkowania budynku firmy, hal produkcyjnych itp.;

– zakup towarów niezbędnych do dalszego prowadzenia firmy;

– pokrycie zobowiązań i wydatków na dzień 1.02.2020 r.

Jak zatem widać są to jasno sprecyzowane cele. Wiele osób uważa je za wadę, ponieważ dość mocno ograniczają i uogólniają potrzeby poszczególnych przedsiębiorstw.

Jak złożyć wniosek o pożyczkę płynnościową dla poszkodowanej firmy?

W części współpracujących instytucjach z BGK można jeszcze złożyć wniosek o pożyczkę płynnościową dla firmy poszkodowanej na skutek pandemii COVID-19. Obecnie trwający nabór kończy się 30.06.2022 r. Ze złożeniem wniosku nie ma na co czekać, ponieważ przeznaczona na ten cel pula środków może wyczerpać się wcześniej. Wszystko jest tu zależne od ilości zgłoszeń oraz ich pozytywnego rozpatrzenia.

Wniosek należy złożyć do instytucji, która ma podpisaną umowę na udzielenie pożyczki płynnościowej PIOR. Pełną listę zawierającą zestawienie podmiotów współpracujących, można znaleźć na stronie Banku Gospodarstwa Krajowego. Przed złożeniem wniosku u partnera, warto upewnić się co do aktualności statusu naboru wniosków. W niektórych instytucjach nabór mógł się już skończyć.

Pamiętaj przy tym, że złożony wniosek powinien zostać skierowany do instytucji finansujących i współpracujących z BGK na terenie województwa, w którym znajduje się Twoja firma.