Bankowe promocje potrafią być naprawdę fajne, zwłaszcza jeżeli dzięki nim zgarnąć można dodatkową gotówkę lub inne nagrody. Z reguły, aby otrzymać premię, wystarczy spełnić kilka, prostych warunków. Wiążą się one najczęściej z założeniem konta oraz aktywnym korzystaniem z jego możliwości.

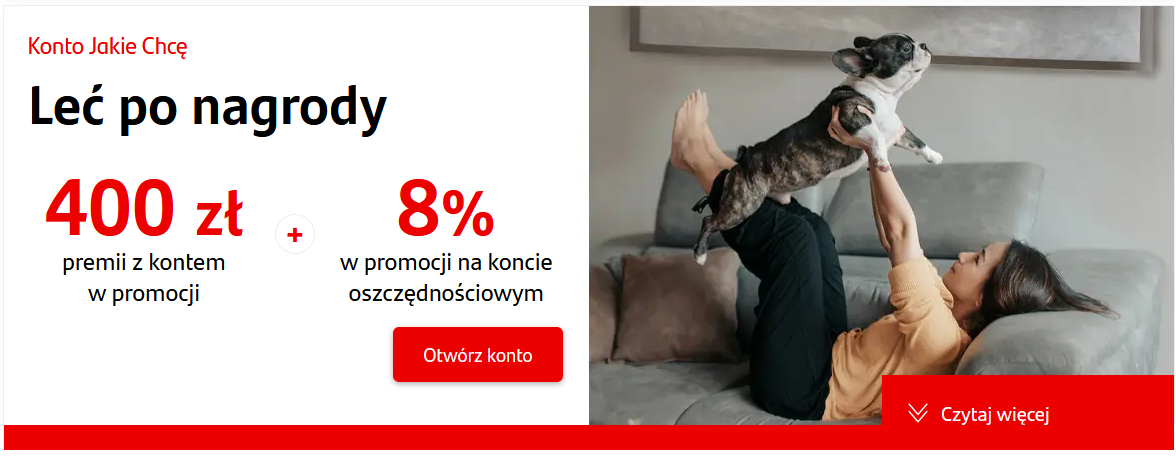

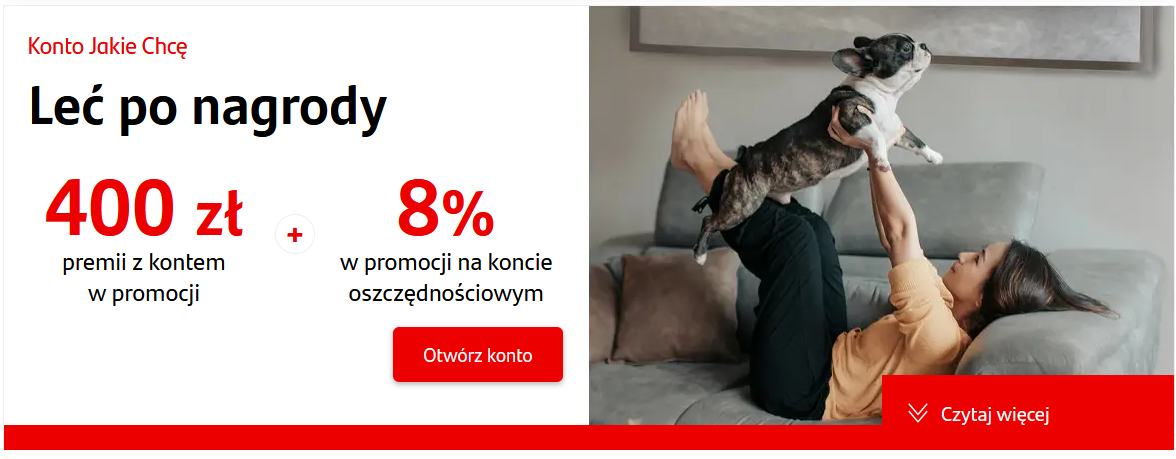

Nie inaczej jest w banku Santander, w którym do końca kwietnia możesz przystąpić do promocji “Moc nagród z nowym kontem – edycja II”. Dzięki niej możesz zgarnąć dodatkowe 400 zł. Nagrodę możesz przy tym rozszerzyć o dodatkowe 8% na koncie Max oszczędnościowym. Co warto wiedzieć o promocji? Jakie warunki należy spełnić, aby zgarnąć nagrody? Sprawdzamy i odpowiadamy!

400 zł premii z Kontem Jakie Chcę to dość atrakcyjna nagroda. Aby jednak je otrzymać, należy spełnić kilka warunków postawionych przez bank Santander.

W pierwszej kolejności powinieneś otworzyć Konto Jakie Chcę wraz z kartą debetową i innymi usługami Santander online. Czas na realizację tej części zadania masz do 30.04.2023 r. Ważne jest, aby zaakceptować przy tym wymagane zgody marketingowe.

Przez kolejne miesiące (od maja do października) powinieneś korzystać z konkretnych usług i możliwości konta. Należy zatem:

w maju zalogować się min. 5 razy do aplikacji mobilnej, aby otrzymać 70 zł;

od czerwca do sierpnia wykonać min. 5 płatności kartą, zalogować się min. 5 razy do aplikacji mobilnej, a także zapewnić min. 1 000 zł wpływu na konto. Otrzymasz za to 160 zł;

we wrześniu i w październiku pozostaje Ci wykonać min. 5 przelewów w aplikacji mobilnej na obcy rachunek. Otrzymasz za to 70 zł.

Jeżeli uda Ci się przy tym spełnić wszystkie powyższe aktywności, wówczas w listopadzie otrzymasz dodatkowe 100 zł w formie eVouchera Sodexo.

Oprócz 400 zł w promocji możesz również otrzymać 8% na Koncie Max oszczędnościowym. Wystarczy, że do Konta Jakie Chcę, otworzysz dodatkowo Konto Max oszczędnościowe w bankowości internetowej. Do tej części promocji możesz przystąpić do 9.06.2023 r.

Dlaczego warto otworzyć Konto Jakie Chcę w banku Santander?

Konto Jakie Chcę w banku Santander to wygodna i praktyczna bankowość bez opłat. Płacisz 0 zł za:

prowadzenie konta oraz za kartę (jeżeli co miesiąc na konto wpłynie min. 500 zł i zapłacisz chociaż raz kartą lub Blikiem);

wypłaty ze wszystkich bankomatów Blikiem;

zlecenia stałe i polecenia zapłaty;

przelewy Blik na telefon;

wypłaty i wpłaty z naszych bankomatów;

przelewy natychmiastowe oraz zwykłe w internecie.

Posiadając Konto Jakie Chcę, możesz przy tym korzystać z wielu promocji pojawiających się w banku Santander.

Jak otworzyć konto?

Aby otworzyć konto i cieszyć się nagrodami uzyskanymi w ramach promocji lub korzyściami konta, nie musisz wychodzić z domu. Wystarczy, że wypełnisz wniosek o otwarcie konta na stronie banku Santander, a następnie potwierdzisz swoją tożsamość i podpiszesz umowę. Twoje nowe konto zostanie po tym aktywowane, a Ty będziesz mógł w pełni korzystać z jego możliwości.

Aby uzyskać więcej szczegółowych informacji o promocji “Moc nagród z nowym kontem – edycja II” warto zajrzeć na stronę banku Santander oraz do regulaminu promocji. Wszystkim uczestnikom życzymy powodzenia i zgarnięcia pełnej nagrody!

Ruszyła nowa Blikomania, czyli kolejna edycja loterii skierowanej do użytkowników Blika. Tym razem jej uczestnicy dzięki swojej aktywności mogą liczyć na wygranie sztabki złota lub nagrody pieniężnej w wysokości 100 lub 200 zł. Oprócz tego dla każdego przewidziana jest nagroda gwarantowana.

Ile nagród do rozdania ma w tym roku Blikomania? Czym jest nagroda gwarantowana? I jakie są zasady loterii? Odpowiedzi na te pytania znajdziesz w naszym artykule. Zapraszamy!

źródło: https://www.blikomania.pl/

Zasady udziału w Blikomanii 2023

Aby wziąć udział w loterii Blikomania 2023, wystarczy spełnić identyczne warunki do tych, które obowiązywały w ubiegłym roku. Jest to zatem zarejestrowanie się w loterii, do którego niezbędne jest wypełnienie formularzy kontaktowego. Należy podać w nim swoje imię, nazwisko, email, numer telefonu oraz wskazać bank, z którego korzystasz. Po akceptacji regulaminu oraz złożeniu oświadczenia pełnoletności możesz przejść do kolejnych kroków. Jest to:

dokonanie wpłaty weryfikacyjnej na kwotę 1 zł na konto fundacji Uniwersytet Dzieci;

płacenie Blikiem za zakupy stacjonarne i online, a także przelewy Blik na telefon, wpłaty oraz wypłaty.

Jak zatem widzisz, uczestnicy loterii wcale nie mają tak dużo warunków do spełnienia. Warto przy tym pamiętać, że w Blikomanii mogą wziąć udział wyłącznie osoby pełnoletnie.

Nagrody do wygrania w losowaniu Blikomania 2023

Łączna pula nagród w tegorocznej Blikomanii wynosi ponad 1,8 miliona złotych. Każdy uczestnik losowania wygrywa gwarantowaną nagrodę, którą jest darmowy kod na jeden z 20 e-booków od Legimi. Zostaje ona wysłana w ciągu 72h po każdym losowaniu.

Codziennie odbywa się przy tym losowanie, dzięki któremu:

100 osób wygrywa 100 zł;

50 osób wygrywa 200 zł;

1 osoba sztabkę złota o wadze 1 uncji.

W losowaniu bierze udział każda płatność Blik zrealizowana danego dnia. Im zatem więcej i częściej dokonujesz płatności Blikiem, tym większa szansa na wygraną.

Aby uzyskać więcej szczegółowych informacji, warto odwiedzić stronę Blikomanii oraz zajrzeć do regulaminu loterii.

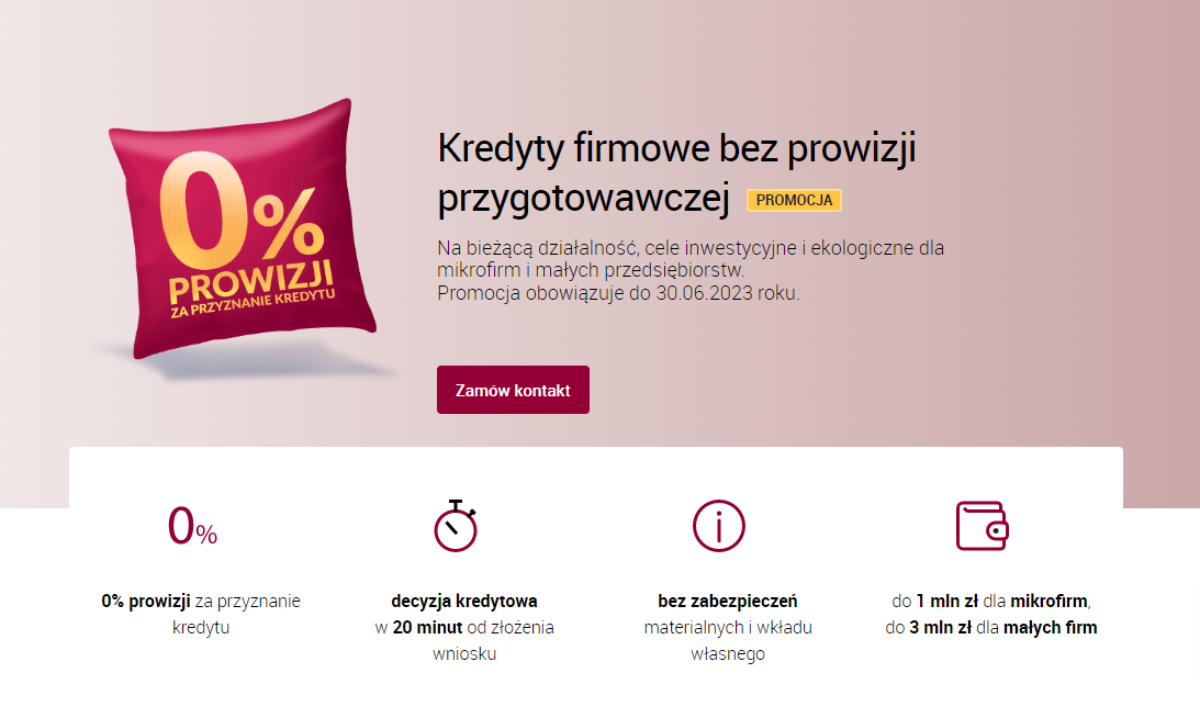

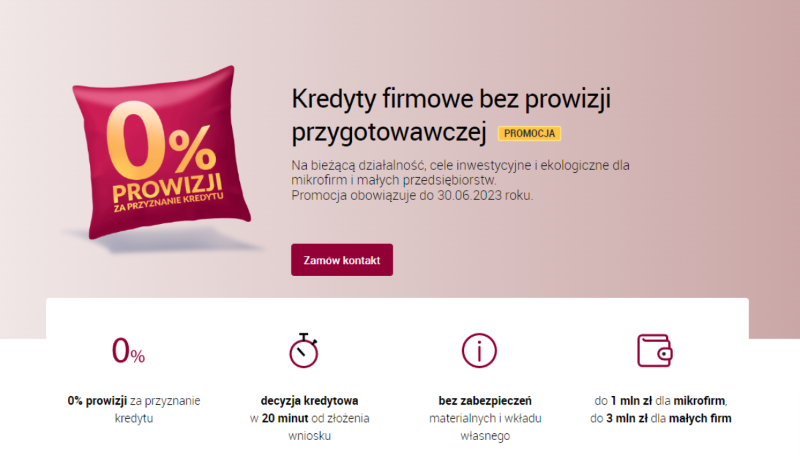

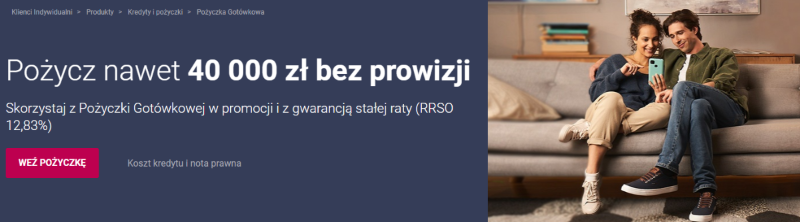

Większe wydatki przydarzają się każdemu. O ile posiadamy na swoim koncie oszczędności na tzw. czarną godzinę, o tyle mamy łatwiej. Gdy jednak ich nie mamy, wówczas zaczynamy poszukiwać dobrej oferty kredytu, dzięki któremu zrealizujemy plany.

Jeśli znalazłeś się w takiej sytuacji, warto wybrać ofertę o niezbyt wysokim RRSO oraz możliwie jak najniższej prowizji. A tak się akurat składa, że w VeloBanku prowizja za kredyt gotówkowy wynosi teraz 0 zł. Niezbędne pieniądze możesz uzyskać praktycznie bez wychodzenia z domu. Co warto wiedzieć o promocji? Sprawdzamy!

Najważniejsze informacje o kredycie gotówkowym bez prowizji w VeloBanku

0 zł prowizji to nie jedyna zaleta promocyjnego kredytu gotówkowego w VeloBanku. Produkt charakteryzuje również dość atrakcyjne RRSO wynoszące 13,2%, a także dość długi okres kredytowania nawet do 10 lat.

Jeżeli chodzi o maksymalną kwotę pożyczki, to wynosi ona aż 200 000 zł. Przyznane środki możesz przy tym przeznaczyć na dowolny cel. Oznacza to, że masz prawo wydać je np. na remont, zakup nowego auta, wymarzone wakacje, czy co tylko zechcesz.

Kto może skorzystać z oferty kredytu gotówkowego bez prowizji?

Kredyt gotówkowy bez wychodzenia z domu jest ofertą dostępną dla osób, które:

wyrażą zgody na kontakt marketingowy;

dotychczas nie zaciągnęły kredytu gotówkowego ani konsolidacyjnego w VeloBanku;

mają lub założą konto w VeloBanku i zapewnią min. 2 000 zł miesięcznego wpływu na konto;

wykonają min. 5 płatności kartą debetową przypisaną do konta lub Blikiem.

Nie zapominaj przy tym, że do uzyskania kredytu niezbędne jest posiadanie zdolności kredytowej. A jeżeli już o tym mowa, to warto wiedzieć, że bank akceptuje następujące źródła dochodu:

Oczywiście na zdolność kredytową wpływa również wiele innych czynników.

Co zrobić, aby skorzystać z kredytu?

W celu uzyskania kredytu gotówkowego bez prowizji w VeloBanku należy zapoznać się z ofertą oraz dostępną do niej dokumentacją dotyczącą opłat itp., a następnie wypełnić formularz kontaktowy.

Kolejny krok to oczekiwanie na telefon od jednego z doradców VeloBanku, który pomoże Ci wybrać najlepszą ofertę kredytu dostosowanego do Twoich potrzeb. Jeżeli zaakceptujesz propozycję pożyczki i przejdziesz pomyślnie pełną weryfikację tożsamości, wówczas możesz już wypełnić wniosek, założyć konto osobiste i po jego aktywacji sfinalizować zawarcie umowy z bankiem.

Jeśli od pewnego czasu jesteś jednak już klientem VeloBanku to wystarczy, że zalogujesz się do bankowości internetowej i złożysz wniosek.

Więcej szczegółowych informacji dotyczących kredytu gotówkowego bez prowizji znajdziesz na stronie VeloBanku oraz w pozostałej dokumentacji oferty.

Jak wyjść z długów i otrzymać pomoc od fundacji dla zadłużonych?

Z roku na rok rośnie liczba osób zmagających się z problemem zadłużenia. Wiele różnych czynników, takich jak nieoczekiwane wydatki i niskie dochody, może spowodować, że trudno jest nam utrzymać płynność finansową. W tej sytuacji niektórzy z nas postanawiają zasięgnąć pomocy w banku lub firmie pożyczkowej. Niestety z czasem może okazać się, że zobowiązanie przerasta nasze możliwości finansowe. Na szczęście istnieją fundacje, które pomagają zadłużonym osobom znaleźć sposoby na uregulowanie swoich należności.

Zadłużenie Polaków rośnie

W ubiegłym 2022 roku zobowiązania finansowe Polaków wzrosły o kolejne 4,9 mld zł. Galopująca inflacja, wysokie koszty życia i niskie dochody. To tylko kilka powodów, przez które decydujemy się na zaciągnięcie pożyczki gotówkowej lub kredytu. Niestety, jeżeli naszym problemem jest brak planowania i kontrolowania wydatków, lub spotka nas sytuacja losowa, taka jak utrata pracy, może prowadzić to do nagromadzenia się długów.

Zaległości w spłacie kredytów czy pożyczek to częsty problem w dzisiejszych czasach. Brak możliwości spłaty zobowiązań może prowadzić do nieprzyjemnych konsekwencji, takich jak wizyty komornika, wezwania do zapłaty od firm windykacyjnych, a nawet do utraty mienia. W takiej sytuacji warto szybko zwrócić się o pomoc do specjalistów, którzy pomogą znaleźć rozwiązanie i uregulować zaległości.

Jeśli masz problemy z długami, skorzystanie z pomocy fundacji może być kluczowe dla rozwiązania Twoich problemów finansowych. Bezpłatne doradztwo i wsparcie specjalistów pozwoli Ci uniknąć dalszych kłopotów związanych ze ściąganiem długów i znaleźć najlepsze rozwiązanie w Twojej sytuacji.

Dlaczego warto skorzystać z pomocy fundacji?

Jeśli masz problem z długami i nie wiesz, jak sobie z nimi poradzić, warto zwrócić się o pomoc do fundacji zajmujących się wsparciem osób zadłużonych. W Polsce działa kilka organizacji, które oferują bezpłatne doradztwo i pomoc w rozwiązaniu problemów finansowych.

Korzystanie z pomocy fundacji może okazać się niezbędne w znalezieniu rozwiązania dla trudnej sytuacji finansowej, tak aby uniknąć dalszych kłopotów związanych ze ściąganiem długów przez firmy windykacyjne. Profesjonalne doradztwo może również odciążyć nas psychicznie, co pozwoli uniknąć poważniejszych problemów zdrowotnych i emocjonalnych, które często wiążą się ze złą sytuacją materialną. Skorzystanie z pomocy fundacji jest bezpłatne, co oznacza, że nie trzeba ponosić dodatkowych kosztów związanych z uzyskaniem pomocy prawnej.

Jak działają fundacje dla zadłużonych?

Fundacje dla zadłużonych korzystają z pomocy radców prawnych i doradców finansowych, którzy pomagają w opracowaniu indywidualnego planu oddłużania. Plan ten może zawierać informacje o sposobach oszczędzania pieniędzy, negocjacji z wierzycielami i uzyskaniu ochrony przed egzekucją. Ponadto oferują one wsparcie w zakresie wyboru najlepszej drogi wyjścia z długów, np. poprzez restrukturyzację zobowiązań, ugody z wierzycielami czy nawet upadłość konsumencką. Wiele fundacji działa w oparciu o dobrowolne wpłaty, dzięki czemu nie musimy martwić się o kolejne wydatki.

Fundacje oddłużające często współpracują z lokalnymi władzami, organizacjami non-profit i instytucjami finansowymi, aby zapewnić jak najlepsze wsparcie osobom potrzebującym pomocy. Oprócz tego wiele fundacji prowadzi programy edukacyjne, które pomagają ludziom lepiej zadbać o swoje finanse; ucząc ich, jak lepiej zarządzać pieniędzmi w przyszłości, a co za tym idzie — uniknąć zaciągania kolejnych kredytów czy chwilówek. Niektóre fundacje oferują również pomoc w uzyskaniu konsolidacji długów, który pozwala na połączenie wszystkich zobowiązań w jeden, łatwiejszy do spłaty kredyt.

Jeśli wpadłeś w spiralę długów i nie wiesz, jak powinieneś tym pokierować, i co możesz robić dalej, aby uniknąć nawarstwiania się problemów, warto rozważyć skontaktowanie się z fundacją dla zadłużonych. Niewypłacalność jest dla nas wyjątkowo trudną i stresującą sytuacją, w czym nie pomagają pisma wzywające do zapłaty i nieustanne telefony od wierzycieli. Pamiętajmy jednak, że z długów można wyjść i nie należy zwlekać z tym do momentu, aż nasze zobowiązania urosną do niebotycznych sum. Im mniejsza należność, tym łatwiej będzie nam ją uregulować, dlatego nie czekaj i działaj natychmiast.

Jak znaleźć odpowiednią fundację?

Jeśli nie czujesz się na siłach, aby samodzielnie skontaktować się z wierzycielem, w Polsce działa wiele fundacji oddłużających, z których pomocy możesz skorzystać. Inną opcją jest skontaktowanie się bankiem lub radcą prawnym, który udzieli Ci informacji o tym, co możesz zrobić, aby ułatwić sobie proces wychodzenia z długów.

Pamiętaj, że nawet jeśli nie jesteś w stanie spłacić raty kredytu w terminie, nie unikaj kontaktu z firmą pożyczkową lub bankiem, w których posiadasz zadłużenie. Istnieją sposoby, takie jak przesunięcie terminu spłaty lub rozłożenie kredytu na więcej rat, dzięki którym będziesz mógł spać spokojnie. Jeśli natomiast posiadasz zobowiązania finansowe, które przejęła firma windykacyjna, a telefony od wierzycieli urywają się, warto skorzystać z pomocy fundacji dla zadłużonych.

Fundacje pomagające wyjść z długów

W Polsce istnieje co najmniej kilka fundacji, które oferują pomoc osobom zadłużonym. Oto kilka z nich:

• Fundacja Wsparcia i Pomocy Zadłużonym „Lady Liberty” – działanie samodzielne bez znajomości przepisów może przynieść skutek odmienny od zamierzonego, dlatego fundacja „Lady Liberty” oferuje bezpłatne porady prawne, dotyczące zarządzania pieniędzmi, negocjacji z wierzycielami i uzyskania ochrony przed egzekucją, a także wesprze nas na drodze postępowania sądowego.

• Fundacja Pomocy Dłużnikom „AntyWindyk” – zajmuje się bezpłatną analizą spraw, negocjacją z wierzycielami oraz reprezentacją w postępowaniu komorniczym. „AntyWindyk” może pomóc nam odzyskać środki z egzekucji wynagrodzenia lub te ze zlicytowanych nieruchomości, a także reprezentować nas przed sądem.

• Fundacja „Cognosco” – to organizacja charytatywna, która oferuje bezpłatne wsparcie radcy prawnego lub adwokata. „Cognosco” pomaga przeciąć spiralę zadłużenia, ale także działa na rzecz zwiększenia świadomości prawnej obywateli.

Wiele fundacji oferuje bezpłatne porady prawne i wsparcie w opracowaniu indywidualnego planu oddłużania. Dlatego, jeśli masz trudności ze spłatą swoich długów, warto skontaktować się z jedną z nich, aby uzyskać pomoc i wsparcie. Pamiętaj jednak, że pomoc fundacji jest dodatkową formą wsparcia, a nie jedynym rozwiązaniem, które pozwoli nam uporać się z zadłużeniem.

Warto zauważyć, że fundacje dla zadłużonych nie zawsze są w stanie pomóc każdej osobie w trudnej sytuacji finansowej. Aby w pełni pozbyć się zobowiązań finansowych, równie istotna jest edukacja. Odpowiedzialne zarządzanie pieniędzmi pozwoli nam uniknąć podobnych problemów z przyszłości.

Jak skorzystać z pomocy fundacji dla zadłużonych?

Korzystanie z pomocy fundacji dla zadłużonych jest proste i bezpłatne. W pierwszej kolejności, jeśli wybierzemy interesującą nas organizację, możemy skontaktować się z nią telefonicznie lub wypełnić formularz zgłoszeniowy na stronie internetowej. Następnie fundacja odezwie się do osoby zainteresowanej i przeprowadzi wstępną weryfikację sytuacji finansowej. Po bliższym zapoznaniu się z problemem przez radcę prawnego lub adwokata, organizacja pomoże w opracowaniu indywidualnego planu oddłużania i wsparciu w negocjacjach warunków spłaty z wierzycielami.

Czy skorzystanie z pomocy fundacji się opłaca?

Skorzystanie z pomocy fundacji dla zadłużonych jest bezpłatne, a może pomóc w uzyskaniu lepszych warunków spłaty długów i wyjściu z zadłużenia w krótszym czasie. Fundacje posiadają wsparcie radców prawnych i adwokatów, a tylko specjalistyczna wiedza i doświadczenie w zakresie oddłużania są w stanie pomóc w opracowaniu możliwie najlepszego planu spłaty długów. Skorzystanie z pomocy fundacji jest również dużo bezpieczniejsze niż sięganie po chwilówki na spłatę zadłużenia lub działanie na własną rękę bez znajomości przepisów. Pamiętaj, aby zweryfikować każdą firmę lub fundację, z oferty której postanowisz skorzystać. Nie daj się nabrać na niesprawdzone, kuszące reklamy i „magicznie” znikające długi.

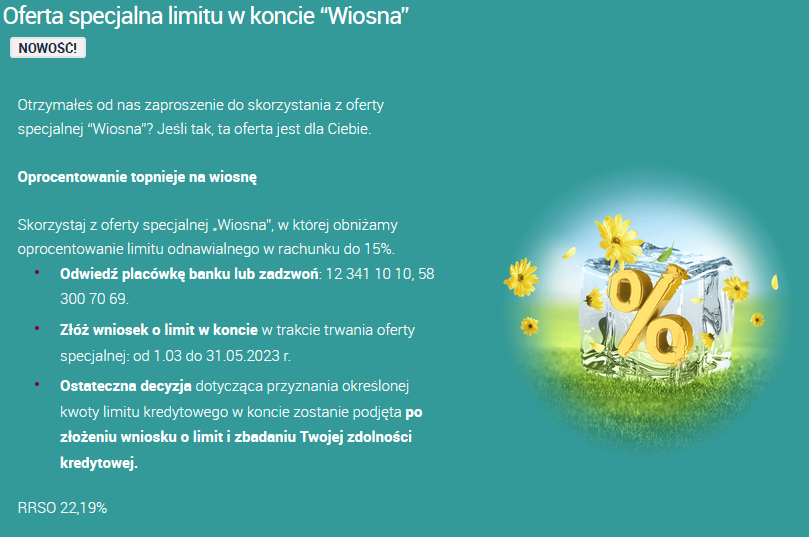

Od jakiegoś czasu Alior Bank wysyła do swoich klientów zaproszenie do specjalnej oferty promocyjnej “Wiosna”. Promocja ma na celu obniżenie oprocentowania limitu odnawialnego w rachunku nawet do 15%. Aby jednak z niej skorzystać, trzeba otrzymać wspomniane zaproszenie. Co warto wiedzieć o ofercie? Odpowiadamy!

Topniejące oprocentowanie na wiosnę – najważniejsze informacje o promocji “Wiosna”

Promocyjna oferta specjalna “Wiosna” w Alior Banku to wspomniane obniżone oprocentowanie limitu odnawialnego w rachunku nawet do 15%. Aby jednak skorzystać z oferty, trzeba być klientem banku oraz otrzymać zaproszenie do promocji.

Po spełnieniu tych kryteriów należy do końca maja bieżącego roku złożyć wniosek o limit kredytowy w koncie. Jego otrzymanie nie jest jednak takie proste. Ważne jest posiadanie odpowiednio wysokiej zdolności kredytowej, na którą wpływa wiele czynników.

Wniosek o limit w koncie możesz złożyć w dowolnej placówce banku lub telefonicznie, pod numerem: 12 341 10 10 lub 58 300 70 69. Warto przy tym wiedzieć, że RRSO limitu wynosi 22,19%.

Więcej szczegółowych informacji dotyczących oferty promocyjnej “Wiosna” znajdziesz na stronie Alior Banku w zakładce z promocjami oraz w regulaminie oferty.

Banki na różne sposoby starają się zachęcić nowych klientów do korzystania z proponowanych przez siebie produktów oraz usług. Promocyjne oferty dotyczą najczęściej różnego rodzaju pożyczek, a także kont osobistych, dzięki którym można zgarnąć dodatkową gotówkę.

Nie inaczej jest w przypadku Citibanku, w którym trwa ostatni tydzień promocji Witaj wiosno! dzięki której możesz zgarnąć nawet 350 zł. W tym celu niezbędne jest otworzenie konta osobistego, a także spełnienie kilku prostych warunków.

Aby odebrać 350 zł od Citibanku, nie wystarczy samo otworzenie konta. Równie ważne jest spełnienie kilku warunków, które nie powinny Ci jednak sprawić większego problemu.

Przede wszystkim należy spełnić warunek aktywności, czyli wykonanie min. 3 transakcji płatniczych, za które zgarniesz cashback – 120 zł. Czas na realizację tego zadania masz do dnia pierwszego miesiąca kalendarzowego, następującego po miesiącu, w którym otworzyłeś konto.

Aby zgarnąć kolejną część nagrody, należy zadbać o to, aby na Twoje konto wpłynęło min. 2 000 zł. Opcjonalnie możesz również na tą samą kwotę wykonać w Citi Kantor zlecenie walutowe. Za poprawne wykonanie zadania otrzymasz kolejne 120 zł cashbacku. Zadanie powinieneś zrealizować przed ostatnim dniem drugiego miesiąca posiadania konta.

Jeśli spełnisz powyższe warunki, to otrzymasz dodatkową nagrodę o wartości 90 zł. Brakujące 20 zł dostaniesz, jeżeli dobrowolnie wyrazisz zgodę na przetwarzanie Twoich danych osobowych w celach marketingowych.

Dlaczego warto otworzyć Citi Konto?

Citi Konto warto otworzyć nie tylko ze względu na możliwość zgarnięcia dodatkowej gotówki. Jest to również konto osobiste, w którym zapłacisz 0 zł za:

prowadzenie konta i karty wraz z usługą wielowalutową;

przelewy krajowe oraz 3 pierwsze przelewy Express Elixir;

wypłaty gotówki z bankomatów Citibanku oraz 4 wypłaty z innych bankomatów.

Otwierając Citi Konto możesz również korzystać z atrakcyjnych zniżek w programie Citi Specialist (do sklepów, restauracji i w tracie podróży). Zyskujesz również dostęp do wygodnych płatności Blikiem, telefonem, Apple Pay oraz Google Pay. Dodatkowo otrzymujesz 6% na Koncie SuperOszczędnościowym (do 20 tys. zł). Jeżeli dodatkowo często podróżujesz to z pewnością zainteresuje Cię Citi Kantor z atrakcyjnymi warunkami wymiany aż 13 walut.

Jak otworzyć konto osobiste w ramach promocji?

Citi Konto w ramach promocji Witaj wiosno! otworzysz w 4 prostych krokach “na selfie”.

Wypełnij wniosek online.

Odbierz SMS i postępuj zgodnie z otrzymaną instrukcją.

Potwierdź tożsamość (zrób zdjęcie dowodu osobistego i selfie).

Zatwierdź umowę używając do tego kodu z SMS-a.

Promocja Witaj wiosno! trwa do 19.04.2023 r. Pozostało zatem niewiele czasu na to, aby otworzyć konto i rozpocząć starania o dodatkowe 350 zł. Więcej szczegółowych informacji znajdziesz na stronie Citibanku oraz w regulaminie promocji.

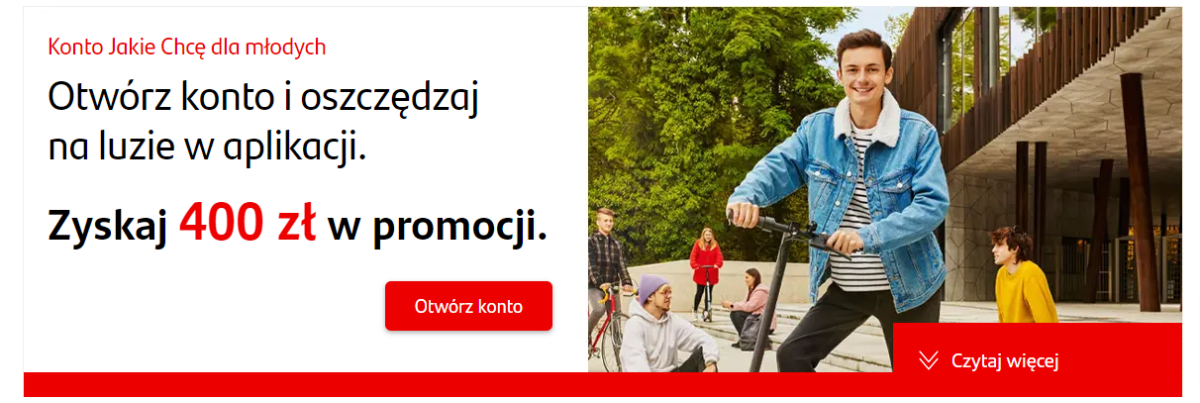

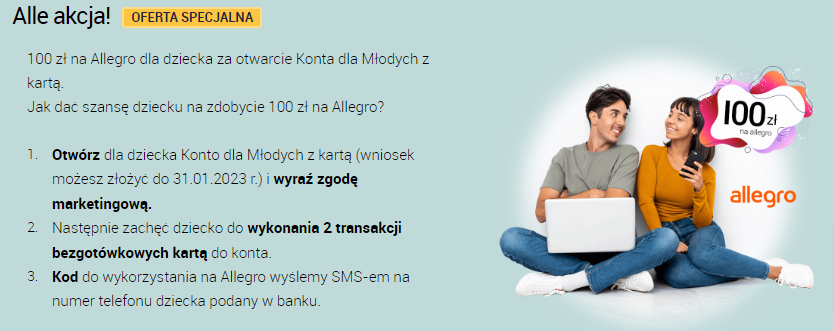

Korzystanie z bankowości już od najmłodszych lat przynosi wiele korzyści w dorosłości. Warto zatem zadbać o to, aby Twoje dziecko miało odpowiednie ku temu, bezpieczne warunki. Zapewnić może je właściwie wybrane konto, dostosowane do jego potrzeb.

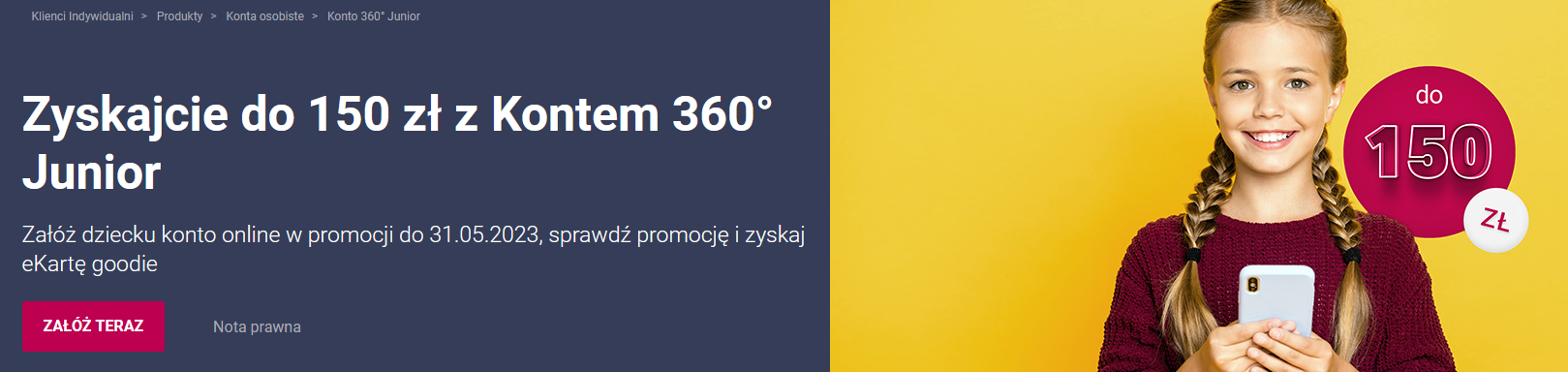

Jeśli zatem szukasz właściwego produktu, warto zapoznać się z możliwościami Konta 360° Junior w banku Millennium. Jest to darmowe konto dostosowane do potrzeb dziecka w każdym wieku. Otwierając je w ramach wiosennej promocji możecie przy tym zgarnąć nawet 150 zł na eKartę. Dlaczego jeszcze warto rozważyć wybranie właśnie tego konta? I o co chodzi z Wiosenną promocja Konta 360° Junior w Millennium? Odpowiadamy!

Wiosenna promocja Konta 360° Junior – o co w niej chodzi?

Jeśli szukasz odpowiedniego konta bankowego dla swojego dziecka, warto rozważyć otwarcie Konta 360° Junior w banku Millennium. Jest to rachunek objęty Wiosenną promocją, dzięki której możecie zgarnąć nawet 150 zł na eKarcie. Aby je otrzymać, konieczne jest jednak kilku prostych warunków.

W pierwszej kolejności należy do końca maja bieżącego roku otworzyć dziecku Konto 360° Junior online. Następnie do końca czerwca zasilić je kwotą na min. 150 zł. Jeśli przy tym Twoje dziecko ma już ukończone 7 lat, dodatkowo do końca czerwca należy również w jego imieniu:

wyrazić zgody na otrzymywanie informacji handlowych i marketingowych;

aktywować aplikację mobilną na telefonie dziecka;

spełnić warunek aktywności tj. zapłacić min. 3 razy kartą przypisaną do konta, telefonem lub Blikiem za dowolne zakupy.

Jeśli zrealizujesz powyższe warunki, wówczas macie już zapewnione 100 zł w promocji. Pozostałe 50 zł na eKartę otrzymacie, jeżeli do końca czerwca złożycie w banku Millennium wniosek o świadczenie 500+ na nowy okres.

Za spełnienie wszystkich warunków do końca lipca otrzymacie wspomniane 150 zł na eKarcie podarunkowej w aplikacji goodie. Nagroda zostanie wysłana w formie SMS kodu.

Dlaczego warto otworzyć dziecku Konto 360° Junior w banku Millennium?

Uzyskanie nagrody w ramach Wiosennej promocji Konta 360° Junior w banku Millennium to nie jedyna zaleta rachunku. Warto założyć dziecku to konto również ze względu na darmowy dostęp do konta przez 24/7, w którym płacisz 0 zł za:

prowadzenie konta;

przelewy krajowe i na numery telefonu;

obsługę karty debetowej;

wypłaty gotówki z bankomatów Millennium, Santander i Planet Cash.

Warto przy tym wiedzieć, że obsługa karty i wypłaty gotówki są darmowe w przypadku kart wydanych dla dzieci w wieku powyżej 13 lat. Opłata 0 zł dotyczy jednak m.in. 1 transakcji bezgotówkowej w miesiącu.

Darmowość Konta 360° to nie jedyna zaleta rachunku. Jest to również konto, które rozwija się wraz z Twoim dzieckiem i stopniowo dostosowuje się do jego coraz większych potrzeb. Konto może zostać przy tym założone dzieciom w wieku 0-17 lat. Oczywiście te dla najmłodszych skupia się przede wszystkim na gromadzeniu i pomnażaniu oszczędności na przyszłość dla dziecka. Poszczególne kryteria wiekowe konta oferują różne korzyści, warto zatem zajrzeć na stronę banku i się z nimi zapoznać.

Jak otworzyć Konto 360° w ramach promocji?

W celu otworzenia Konta 360° Junior w banku Millennium należy wykonać trzy proste kroki. Możesz je wykonać zarówno przez Millenet jak i również w aplikacji mobilnej banku. Poszczególne kroku dotyczą:

Zalogowania się na swoje konto i założenie Konta 360° Junior;

Uzupełnienia danych, zapoznania się z dokumentacją i zawarcia umowy;

Korzystanie z aktywowanego konta.

Aby uzyskać więcej szczegółowych informacji, warto zajrzeć na stronę banku Millennium oraz zapoznać się z regulaminem promocji. Warto przy tym wiedzieć, że z promocji skorzystać mogą nie wszystkie osoby – bank ustanowił limit na 7 000 kont.

Pożyczki od inwestorów prywatnych są alternatywą dla tych oferowanych przez banki i instytucje pozabankowe. Tego rodzaju wsparcie finansowe kiedyś można było otrzymać tylko od rodziny czy przyjaciół, jednak dzisiaj pożyczki te oferują inwestorzy prywatni czy też grupy zrzeszone w spółdzielniach i stowarzyszeniach.

Czym są pożyczki prywatne?

Pożyczki prywatne jest to jedna z form pożyczania pieniędzy. W świetle przepisów pożyczki mogą być udzielane także przez osoby prywatne, a więc są one jak najbardziej legalne. Takie wsparcie finansowe udzielane jest przez osoby fizyczne, a nie podmioty gospodarcze zajmujące się branżą finansów. Termin ten obejmuje pieniądze otrzymywane od rodziny, znajomych czy osoby obce, inwestujące w swój prywatny kapitał. Pożyczki od prywatnych inwestorów oferowane są w sposób:

bezpośredni- osoby fizyczne dodają ogłoszenia swoich usług na tablicach ogłoszeniowych czy też w internecie,

pośrednio- prywatni inwestorzy pożyczają swoje pieniądze w formie pożyczek społecznościowych przy pomocy specjalnych portali.

Dla osób zadłużonych pożyczki prywatne okazują się często atrakcyjnym rozwiązaniem. Tego rodzaju ogłoszenia obiecują prywatne pożyczki od zaraz bez sprawdzania baz, dla osób z zajęciami komorniczymi czy bezrobotnych. Takich produktów nie mają w swojej ofercie banki czy firmy pożyczkowe. Co ważne, nawet chwilówki wymagają spełnienia pewnych warunków, jeśli chodzi o zdolność kredytową.

Pożyczki prywatne- czym się charakteryzują?

Pożyczki od osób prywatnych znacząco różnią się swoimi zasadami, od kredytów proponowanych przez banki czy firmy pozabankowe. Wyróżniają się tym, że:

są związane ze znacznym ryzykiem,

wymagają mniejszej ilości dokumentów,

mogą być udzielane na dowolnych warunkach, a ograniczają je tylko dosyć uogólnione przepisy znajdujące się w kodeksie cywilnym,

są łatwo dostępne dla wszystkich osób,

w przypadku skorzystania z nich niezbędne jest odprowadzenie podatku do Urzędu Skarbowego,

są droższe od kredytów bankowych oraz chwilówek pozabankowych.

Dla kogo są pożyczki prywatne?

Rozwiązanie to kierowane jest głównie do osób, które z pewnych względów nie mogą skorzystać z oferty banku czy instytucji pozabankowych. Firmy pożyczkowe często mają dosyć wygórowane warunki, które musi spełnić klient. Z tego względu niewiele osób może skorzystać z ich ofert. Chcąc otrzymać kredyt bankowy, należy mieć regularne dochody i dobrą historię kredytową. Ponadto nie powinno się spłacać innych tego typu zobowiązań. Banki dokładnie weryfikują swoich klientów w KRD, BIK czy BIG. Osoby zadłużone nie mogą liczyć na uzyskanie wsparcia finansowego z banku. W przypadku firmy pozabankowej, osoby bezrobotne czy zadłużone też mogą mieć problem ze skorzystania z ich oferty. Takie firmy również weryfikują dokładnie swojego klienta, pod względem jego historii kredytowej i zdolności. Pożyczki prywatne są więc rozwiązaniem, z którego może skorzystać większość osób, będących w trudnej sytuacji finansowej.

Jakie informacje znajdują się w umowie pożyczki?

Umowa pożyczki od prywatnego inwestora stanowi zabezpieczenie dla pożyczkodawcy i pożyczkobiorcy. Dokument ten ochrania przed nieprawdziwymi żądaniami czy skłanianiem do spłaty całości zobowiązania w krótkim terminie. Umowa pożyczki powinna zawierać takie informacje jak:

kwotę pożyczki,

okres spłaty zobowiązania,

datę i miejsce zawarcia pożyczki,

podpisy obu stron,

konsekwencje w przypadku opóźnienia w spłacie.

Ponadto, w takim dokumencie powinien też znaleźć się punkt o sposobie spłaty pożyczki oraz jej udokumentowania. W przypadku wyboru spłaty w gotówce warto uzyskać potwierdzenie, w postaci oświadczenia pożyczkodawcy. Dobrą propozycją jest wcześniejsze ustalenie rozliczenia przelewami. Zdarza się, że prywatny inwestor może zażądać dodatkowego zabezpieczenia. Nie w każdym wypadku, będzie to korzystne dla pożyczkobiorcy. Istnieją różne sposoby zabezpieczenia spłaty jak np.:

poręczenie gwaranta,

akt notarialny o dobrowolnym poddaniu się egzekucji,

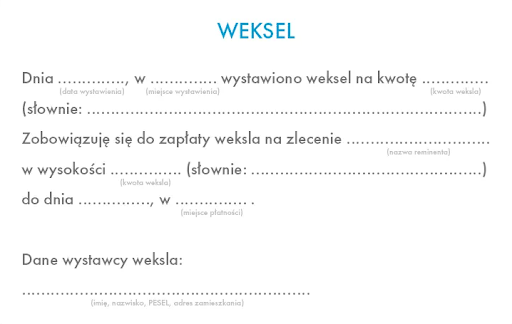

weksle,

przewłaszczenie albo ustanowienie hipoteki.

Podatek od pożyczki prywatnej

Warto pamiętać, że pożyczki prywatne są obciążone podatkiem, który wynosi 0,5% pożyczonej kwoty. Obejmuje to wszelkie pożyczki od osób fizycznych oraz firm, które nie zajmują się branżą pożyczkową, których kwota wynosi powyżej 1000 zł. Jest jednak pewien wyjątek, a dokładnie to pożyczka od najbliższej rodziny. Jest to tak zwana grupa podatkowa 0, w której to obowiązuje zwolnienie do kwoty 9637 zł. Podatek należy wyliczyć na formularzu PCC-3, a następnie złożyć go do US jako deklarację pożyczki. Na jego złożenie i opłacenie jest 14 dni. Co ważne, to obowiązek ustawowy, a więc jego niedopełnienie może skutkować sankcyjną stawką podatku, wynoszącą 20 procent pożyczonej sumy.

Co zrobić przed zaciągnięciem pożyczki prywatnej?

Pożyczki prywatne wiążą się z pewnym ryzykiem. Aby uchronić się przed nieuczciwymi pożyczkodawcami, należy:

zweryfikować pożyczkodawcę- sprawdzić podane przez niego dane, wpisać numer NIP albo nazwę. Ponadto, jeśli to firma, to należy też sprawdzić to, czy widnieje ona w KRS i CEIDG,

sprawdzić listę ostrzeżeń KNF- na liście ostrzeżeń Komisji Nadzoru Finansowego znajdują się przedsiębiorcy oraz osoby fizyczne, które kiedyś dopuściły się przestępstw finansowych i niedozwolonych działań, takich podmiotów należy unikać,

dokładnie zapoznać się z treścią umowy- należy przeczytać i przeanalizować wszelkie zapisy oraz wyjaśnić wszelkie nieścisłości. Zawsze można udać się na konsultację prawniczą,

nie podpisywać weksla in blanco- taki weksel dedykowany jest tylko zaufanym i znanym kontrahentom,

uważać na podejrzane oferty, na zbyt dobrych warunkach, które mogą ukrywać dodatkowe koszty.

Jakie konsekwencje grożą w przypadku braku spłaty pożyczki prywatnej?

W przypadku pożyczek od inwestorów prywatnych, które kierowane są do osób w bardzo trudnej sytuacji finansowej, możliwe opóźnienia w spłacie czy też jej brak, są dosyć często spotykane. Za niedopełnienie warunków umowy może grozić:

skorzystanie pożyczkodawcy z zabezpieczeń- czyli może on przejąć na własność przedmioty, które stanowią zabezpieczenie pożyczki,

sprawa cywilna w sądzie- kiedy wezwania do zapłaty nie przynoszą pożądanych skutków, wówczas pożyczkodawca może założyć sprawę w sądzie. Po otrzymaniu prawomocnego wyroku oraz klauzuli wykonalności może on rozpocząć windykację przy pomocy komornika,

negatywny wpis do baz informacji gospodarczej- wpisy mogą być wykonywane przez banki, instytucje bankowe, ale również prywatnych inwestorów po doręczenie dłużnikowi sądowego nakazu zapłaty. Przez wpisy pożyczkobiorca będzie miał ograniczone możliwości zaciągnięcia pożyczki,

sprzedaż długu- pożyczkodawca, któremu zależy na czasie, może też zdecydować się na sprzedaż długu. W ten sposób ominie całą procedurę sądową, a wszystkie przebiegnie bez zgody dłużnika. Należy jedynie przesłać mu właściwą informację listem poleconym za potwierdzeniem odbioru. W ten sposób wierzyciel odzyska część swoich pieniędzy i to w krótkim czasie. Osoba wykupująca dług, będzie ubiegała się natomiast o odzyskanie całości zadłużenia. Długi można sprzedać między innymi na tak zwanej giełdzie dłużników.

Jakie zalety i wady mają prywatne pożyczki?

Wśród zalety pożyczek od prywatnych inwestorów należy wspomnieć o:

braku analizy zdolności kredytowej,

nieweryfikowaniu pożyczkobiorcy w żadnej bazie,

niewielkiej ilości formalności,

szybkości całej procedury otrzymania wsparcia finansowego,

możliwości otrzymania pieniędzy będąc osobą zadłużoną, bezrobotną czy z komornikiem,

braku konieczności informowania o zatrudnieniu czy dochodach.

Wady pożyczek od prywatnych inwestorów to:

wysokie koszty pożyczki (wyższe niż w przypadku banku, czy instytucji pozabankowych),

możliwe wyłudzenie danych osobowych,

problemy w odnalezieniu oferty od sprawdzonego i zaufanego pożyczkodawcy,

narażanie się na oszustwa i nieuczciwe praktyki.

Czy pożyczki prywatne są bezpieczne?

Pomimo tego, że pożyczka prywatna jest często jedyną opcją dla osób w ciężkiej sytuacji finansowej czy zadłużonych, to jednak należy w jej przypadku zachować niezbędne środki ostrożności. Zaciągnięcie pożyczki od prywatnej osoby wiąże się z pewnym niebezpieczeństwem. Tego rodzaju produkty finansowe podlegają mniejszej ilości regulujących przepisów prawa. Przed podpisaniem umowy, należy więc dokładnie przeanalizować jej wszystkie punkty.

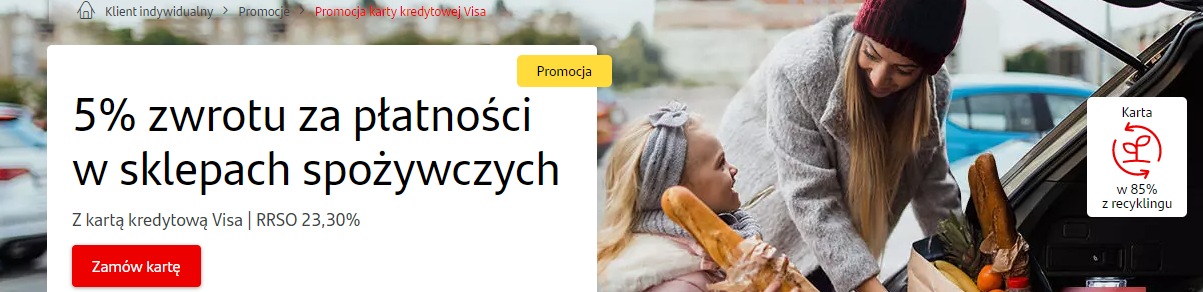

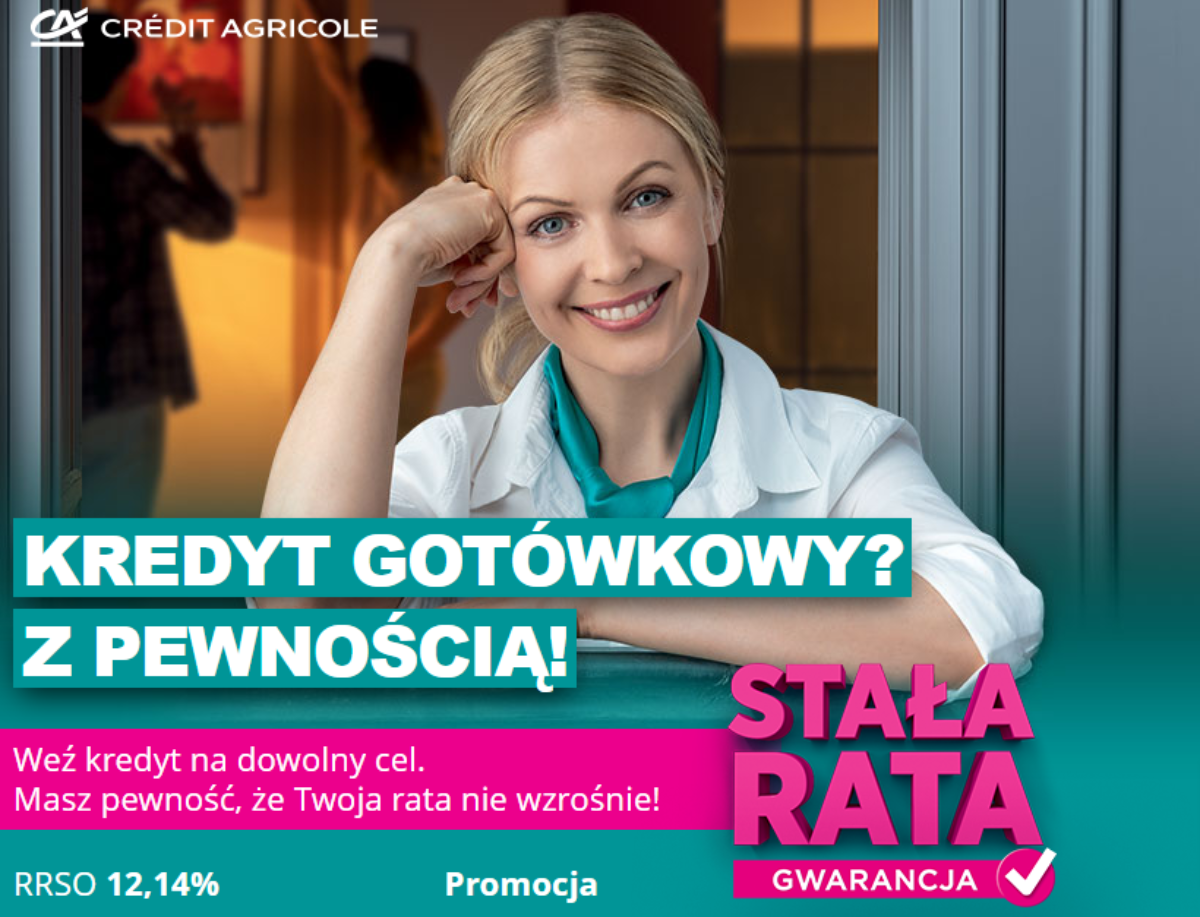

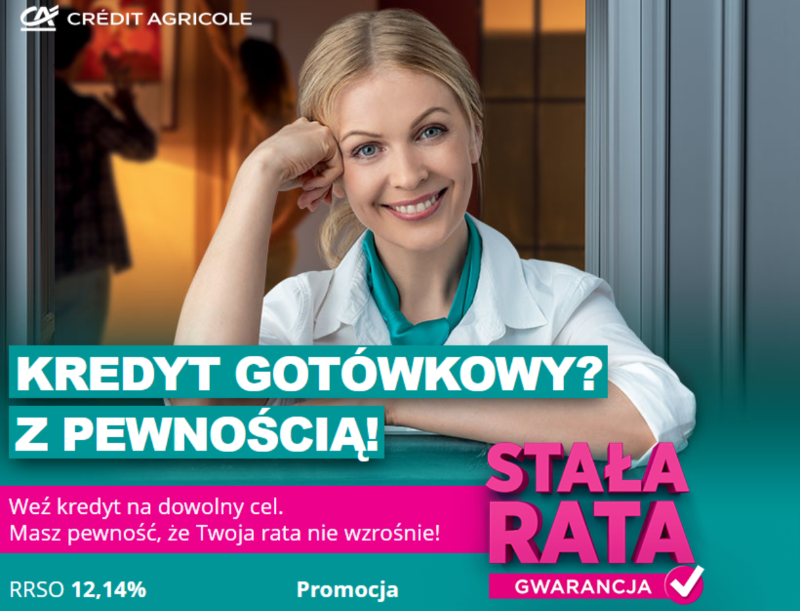

Wielkanoc tuż-tuż. Co za tym idzie, niemal każdy z nas będzie w najbliższych dniach robił nieco większe zakupy spożywcze na święta.Wydamy więcej – zwłaszcza, jeżeli porównamy ceny do tych sprzed roku.

W celu obniżenia poniesionych kosztów część z nas wybierze produkty objęte promocją. Nie wszędzie jednak uda nam się zaoszczędzić. Dużo lepiej w tej kwestii mogą mieć klienci Credit Agricole, którzy posiadają kartę kredytową. Płacąc nią za zakupy spożywcze, możesz otrzymać nawet 100 zł zwrotu.

Przedświąteczna promocja w Credit Agricole – zgarnij 100 zł zwrotu za płatności kartą!

Jeżeli jesteś klientem Credit Agricole, który posiada w tym banku kartę kredytową to w najbliższych dniach (tj. 3-8 kwietnia) możesz zyskać nawet 100 zł zwrotu za zakupy spożywcze. Aby jednak móc otrzymać zwrot, musisz dostać od banku zaproszenie do promocji. Zostanie Ci ono wysłane SMS-em, powiadomieniem Push lub e-mailem.

Spełnienie warunków przedświątecznej promocji, to przysłowiowa bułka z masłem. Wystarczy, że za swoje zakupy spożywcze będziesz płacił kartą kredytową wydaną przed Credit Agricole. Dzięki temu bank zwróci Ci 2% wartości dokonanych transakcji. Łącznie możesz zatem zgarnąć nawet 100 zł zwrotu.

Warto przy tym wiedzieć, że promocją są objęte następujące karty kredytowe:

Visa Silver – Mastercard Silver;

Visa Gold – Mastercard Gold;

Visa Standard – Mastercard Silver (poprzednio Decathlon Mastercard);

Visa DOM – Mastercard Standard;

Visa Standard (poprzednio Carrefour Visa).

Jeśli jednak masz zaległości w spłacie zadłużenia karty, wówczas nie możesz skorzystać z promocji. Aby poznać więcej szczegółów, zapoznaj się z regulaminem „Promocji Wielkanocnej”.

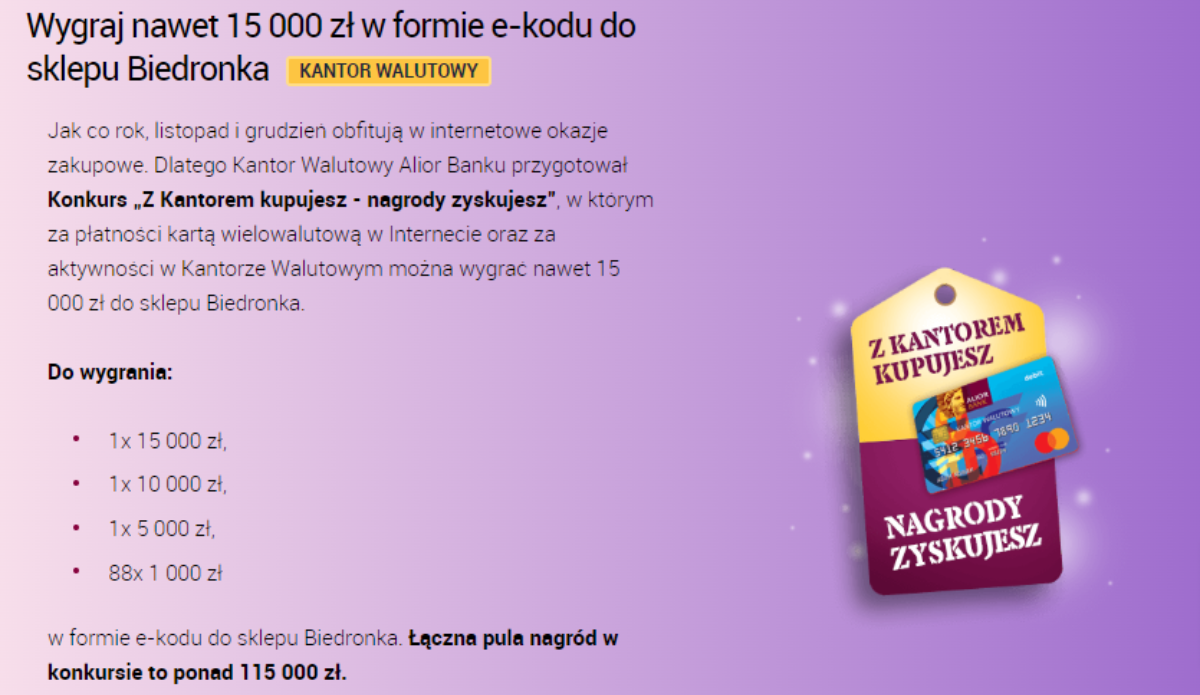

Szukasz konta bankowego, które skusi Cię do otwarcia ciekawą i wyjątkową promocją? Jeżeli tak, to warto zainteresować się obowiązującą w banku BNP Paribas promocją “Jesteś wygrywem”. Jeśli spełnisz warunki owej promocji, wówczas możesz zgarnąć fajne nagrody, a przy tym wziąć udział w loterii nawet o 500 000 zł.

źródło: https://www.bnpparibas.pl/jesteswygrywem

Co warto wiedzieć o obowiązującej promocji? O jakich warunkach mowa? I jakie są zasady udziału w loterii? Sprawdzamy to specjalnie dla Ciebie!

50 zł w promocji “Jesteś wygrywem” – Twój pierwszy krok do wzięcia udziału w loterii

W celu odebrania 50 zł w promocji “Jesteś wygrywem” w BNP Paribas powinieneś wykonać kilka prostych czynności. Jest to pobranie aplikacji GOmobile banku oraz założenie w ramach promocji Kotna Otwartego dla Ciebie wraz z Kartą Otwartą na Dzisiaj. Oprócz tego ważne jest, abyś aktywował aplikację GOmobile i spełnił pozostałe warunki. Powinieneś zatem również:

zadbać o to, aby na Twoim koniec pojawił się wpływ środków o minimalnej wysokości 1 000 zł. Powinno to nastąpić w miesiącu otwarcia konta lub w miesiącu następującym po otwarciu konta;

do dnia, w którym zostaną przyznane nagrody nie możesz zamknąć konta, ani zrezygnować z karty i dostępu do bankowości elektronicznej.

Warto przy tym wiedzieć, że promocja skierowana jest do nowych klientów oraz tych, które w okresie ostatnich 12 miesięcy (przed złożeniem wniosku o otwarcie konta osobistego w promocji) nie były posiadaczami ani współposiadaczami rachunku oszczędnościowo-rozliczeniowego w BNP Paribas.

Atrakcyjna loteria w BNP Paribas – zasady

Promocja “Jesteś wygrywem” nie ogranicza się wyłącznie do możliwości wygrania wspomnianych 50 zł. Otwiera ona również możliwość do zgarnięcia innych, atrakcyjnych nagród. Aby je zdobyć należy wziąć udział w organizowanej loterii, w której możesz zgarnąć:

codziennie 500 zł w postaci evoucherów do sklepów sieci Żabka;

co tydzień 5 000 zł;

co miesiąc 50 000 zł;

w finale loterii nawet 500 000 zł.

Aby wziąć udział w losowaniu, należy spełnić spełnić te same warunki co w promocji “Jesteś wygrywem”, czyli pobrać aplikację GOmobile i ją aktywować, a także otworzyć konto wraz z kartą. Oprócz tego trzeba jeszcze zgłosić swój udział w loterii i dokonać pierwszej transakcji nową kartą w Żabce na kwotę min. 10 zł. Warto przy tym wiedzieć, że każda kolejna płatność kartą w sieci sklepów Żabka zwiększa Twoją szansę na kolejną wygraną.

Każda transakcja dokonana w dowolnym punkcie handlowym (stacjonarnym lub online) bierze udział w promocji, jednak te realizowane w Żabce mnożą Twoje losy x10.

Warto przy tym wiedzieć, że w loterii rejestrowane są transakcje dokonywane od 13.02.2023 r. do 11.02.2024 r. Loteria kończy się natomiast 12.06.2024 r. Aby uzyskać więcej szczegółowych informacji, odwiedź stronę BNP Paribas, na której znajdziesz regulamin promocji i loterii.

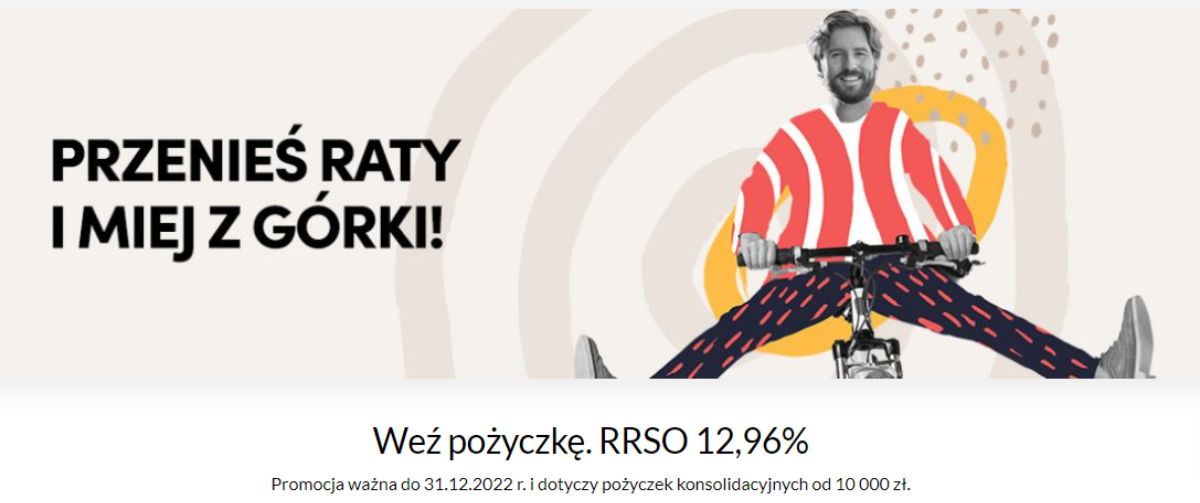

Kredyt hipoteczny to zobowiązanie finansowe przewidziane na wiele długich lat – często nawet na 20. Oczywiście, przy tak długim okresie kredytowania przydarzyć się może wiele sytuacji, które trudno przewidzieć, a jedną z nich jest rozwód, będący częstą przyczyną cesji kredytu hipotecznego.

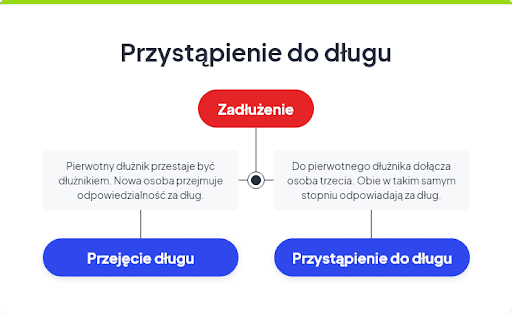

Czym jest cesja kredytu hipotecznego?

Problem ze spłatą kredytu hipotecznego, na przykład w wyniku rozwodu, nie jest nowym zagadnieniem – każdego roku z sytuacją taką zmaga się wiele osób w całym naszym kraju. Co w takiej sytuacji? Na szczęście załamanie się procesu spłaty, pozew ze strony banku i komornik “na głowie” to nie jedyny sposób, na jaki może skończyć się omawiana sytuacja. Pewnym ratunkiem jest bowiem cesja kredytu hipotecznego.

Pojęcie “cesja” można rozumieć jako dobrowolne uwolnienie praw i obowiązków wynikających z danego tytułu – w naszym przypadku z tytułu umowy o kredyt hipoteczny – i przeniesienie ich na stronę trzecią. W przypadku kredytów hipotecznych oznacza to w skrócie, że osoba, która podpisała z bankiem umowę o świadczenie takiej usługi, może przenieść zobowiązanie na inną osobę (która oczywiście musi wyrazić na to zgodę, a także spełnić szereg kilka warunków).

Po podpisaniu umowy przez wszystkie trzy strony (bank, dotychczasowego kredytobiorcę i osobę przejmującą zobowiązanie) wszelkie zobowiązania dotyczące kredytu przechodzą na cesjonariusza – czyli właśnie osobę przejmującą zobowiązanie. Od tej pory to ona zobowiązana będzie do dalszego opłacania rat kredytu hipotecznego – i w przypadku opóźnień, czy braku płatności, to wobec niej mogą zostać wyciągnięte odpowiednie konsekwencje.

Co należy zrobić, aby uzyskać cesję kredytu hipotecznego?

Choć cesja kredytu hipotecznego może być wybawieniem dla osoby, która nie radzi sobie z jego spłatą, z przyczyn oczywistych nie jest ona wcale łatwa do uzyskania. Po pierwsze bowiem – osoba przejmująca zobowiązanie musi wyrazić pisemną chęć zostania cesjonariuszem. Nietrudno zaś wyobrazić sobie, że przekonanie kogoś do przejęcia do przejęcia na siebie całości zobowiązania wartego potencjalnie kilkaset tysięcy złotych nie będzie łatwe.

Po drugie – potencjalny cesjonariusz zostanie najpierw dokładnie zweryfikowany przez bank pod kątem jego wypłacalności oraz zdolności kredytowej. Cesjonariuszem może bowiem zostać tylko ta osoba, dla której spłata pozostałej części kredytu hipotecznego nie będzie stanowiła problemu. Nie zostanie nim zatem osoba, która sama zadłużona jest na kilkadziesiąt tysięcy złotych, lub osiąga dochód niższy, niż wysokość comiesięcznej raty kredytu.

Na szczęście, ponieważ cesja kredytu hipotecznego zawierana jest przede wszystkim w wyjątkowych sytuacjach, istnieją banki, które nawet w przypadku odmownej decyzji co do danego cesjonariusza wyciągną do klienta pomocną dłoń. Niektóre instytucje finansowe akceptują bowiem niską wiarygodność kredytową nowego kredytobiorcy, jeśli zgodzi się on na ustanowienie dodatkowego zabezpieczenia, na przykład w postaci hipoteki innej nieruchomości. Możliwe jest także dołączenie do cesji członka rodziny (np. brata, siostry, rodzica) nowego kredytobiorcy – zostaje on wówczas współkredytobiorcą danego zobowiązania.

Kiedy warto zdecydować się na cesję kredytu hipotecznego?

Cesja kredytu hipotecznego to rozwiązanie, które może okazać się niezwykle korzystne w kilku różnych sytuacjach. Pierwszym powodem – a jednocześnie tym, z którego najczęściej zawierana jest cesja – jest rozwód małżeństwa, które zdecydowało się na wspólne spłacanie rat kredytu hipotecznego. W sytuacji bowiem, gdy jedna ze stron związku nie mieszka już w danej nieruchomości, za niesprawiedliwą może uznać sytuację, kiedy to jest zmuszana do dokonywania dalszych wpłat na poczet tego kredytu. Rozwodnik, który utracił prawo do mieszkania w wyniku decyzji sądu podczas stosownej rozprawy jak najbardziej ma prawo skorzystać z cesji kredyt hipotecznego. Pozytywne rozpatrzenie takiego wniosku pozwoli mu także w szybszym tempie skorzystać z innego kredyt hipotecznego na zakup nowej nieruchomości, co uniemożliwiałby mu przecież aktywny już kredyt tego typu.

Jak przenieść kredyt hipoteczny na inną osobę?

Należy podkreślić, że cesja kredytu hipotecznego jest możliwa tylko i wyłącznie wtedy, kiedy zgadzają się na nie wszystkie strony danego zobowiązania. Pozytywną opinię w danej sprawie musi też wyrazić bank.

W pierwszej kolejności należy więc upewnić się, że rzeczywiście wszystkie strony zainteresowane są cesją. Jeśli drugi kredytobiorca zdecydowany jest na skorzystanie z takiego rozwiązania – odpowiedni wniosek można złożyć do banku. Jego pozytywne rozpatrzenie nie jest gwarantowane, niemniej jednak w uzyskaniu satysfakcjonującej decyzji bardzo pomoże regularność i terminowość w spłacaniu dotychczasowych rat.

Po sprawdzeniu przez bank tożsamości i wypłacalności cesjonariusza należy ustalić i zweryfikować warunki aneksu do dotychczasowej umowy kredytowania. W dokumencie tym znajdą się informacje dotyczące m.in pozostałej do spłaty liczby rat i kwoty kredytu – jeśli nie satysfakcjonują one którejś ze stron, często możliwa jest negocjacja nowych warunków kredytowania.

Jakie dokumenty są niezbędne, aby cesja kredytu hipotecznego była możliwa?

Podpisanie cesji kredytu hipotecznego jest bardzo poważną procedurą, dlatego też wszelkie osoby, które do niej przystępują, powinny posiadać odpowiednie dokumenty. Każdy z banków nieco inaczej definiuje warunki dotyczące tego, jakie konkretnie dokumenty należy przedstawić. Najczęściej jednak są to:

dokumenty potwierdzające tożsamość osób starających się o uzyskanie cesji

aktualna umowa kredytowa

komplet dokumentów dotyczących nieruchomości – między innymi akt notarialny, umowa deweloperska, lub też odpis z księgi wieczystej.

dokumenty potwierdzające wypłacalność osoby starającej się zostać cesjonariuszem – np. wyciąg z rachunku bankowego, czy też umowa o pracę.

Dopiero po przedstawieniu wszystkich wyżej wymienionych dokumentów bank rozważy przyznanie danemu klientowi cesji jego zobowiązania hipotecznego

Ile kosztuje uzyskanie cesji kredytu hipotecznego?

Warto wiedzieć o tym, że cesja kredytu hipotecznego praktycznie nigdy nie jest udzielana przez bank za darmo. Zazwyczaj należy bowiem liczyć się z dodatkowymi kosztami rzędu kilkuset złotych. Opłaty te pobierane są między innymi z tytułu rozpatrzenia wniosku w związku ze zmianą dotychczasowego kredytobiorcy, a także sporządzenia aneksu do umowy o kredyt. Warto jednak wiedzieć, że każdy bank może samodzielnie ustalić, jak duże opłaty pobrane zostaną za tę usługę. Nie powinny one jednak łącznie wynieść więcej, niż 500 do 600 złotych.

Cesja kredytu hipotecznego na inną nieruchomość

Na koniec warto jeszcze wspomnieć o dość specyficznej sytuacji, jaką jest cesja kredytu hipotecznego na inną nieruchomość.

Kredyt hipoteczny zawieramy na bardzo długi okres czasu, niemniej jednak zdarzyć się może tak, iż zdecydujemy się sprzedać zakupioną przez nas za jego pomocą nieruchomość Zdarzyć się tak może np. gdy planujemy przeprowadzkę do innego miasta z powodów biznesowych, lub gdy liczba członków naszej rodziny powiększyła się na tyle, że komfortowe życie w dotychczasowym lokum jest niemożliwe. Co można zrobić w takiej sytuacji? W takim przypadku skorzystać można z rozwiązania, jakim jest przeniesienie hipoteki na nieruchomość, którą zamierzamy kupić. Będzie to jednak wymagało ponownego sprawdzenia naszej wypłacalności. Bank będzie musiał także ustalić wartość hipoteki, która stać się ma nowym zabezpieczeniem kredytu.

Co za tym idzie – wniosek ten nie zawsze zostanie rozpatrzony pozytywnie. Poza zdolnością kredytową i wypłacalnością ważne jest między innymi to, by wartość nowej hipoteki była nie mniejsza, niż wartość tej, do której aktualnie przypisane jest obciążenie. Ponadto nowe mieszkanie lub dom nie może być obciążony żadnym kredytem ani pożyczką. Do wniosku o przeniesienie kredytu hipotecznego na inną nieruchomość dołączyć należy komplet dokumentów – odpis z księgi wieczystej, wycenę dokonaną przez profesjonalistę, potwierdzenie stanu prawnego lokalu oraz umowę przedwstępną zakupu. Liczyć się należy także z dodatkowymi kosztami.

Karta kredytowa to wygodna forma płatności. Umożliwia realizowanie zakupów i wszelkich planów bez konieczności oglądania się na termin wypłaty. Chwilowy brak środków na koncie nie musi wówczas hamować Twoich planów oraz marzeń. Posiadanie karty kredytowej i jej terminowe spłacanie pomaga przy tym w budowaniu zdolności kredytowej.

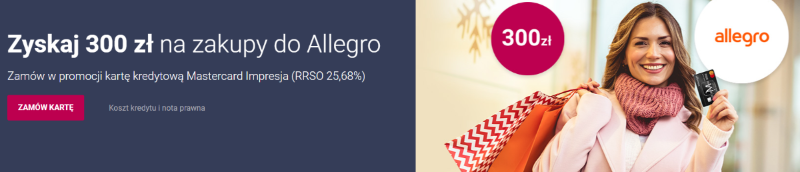

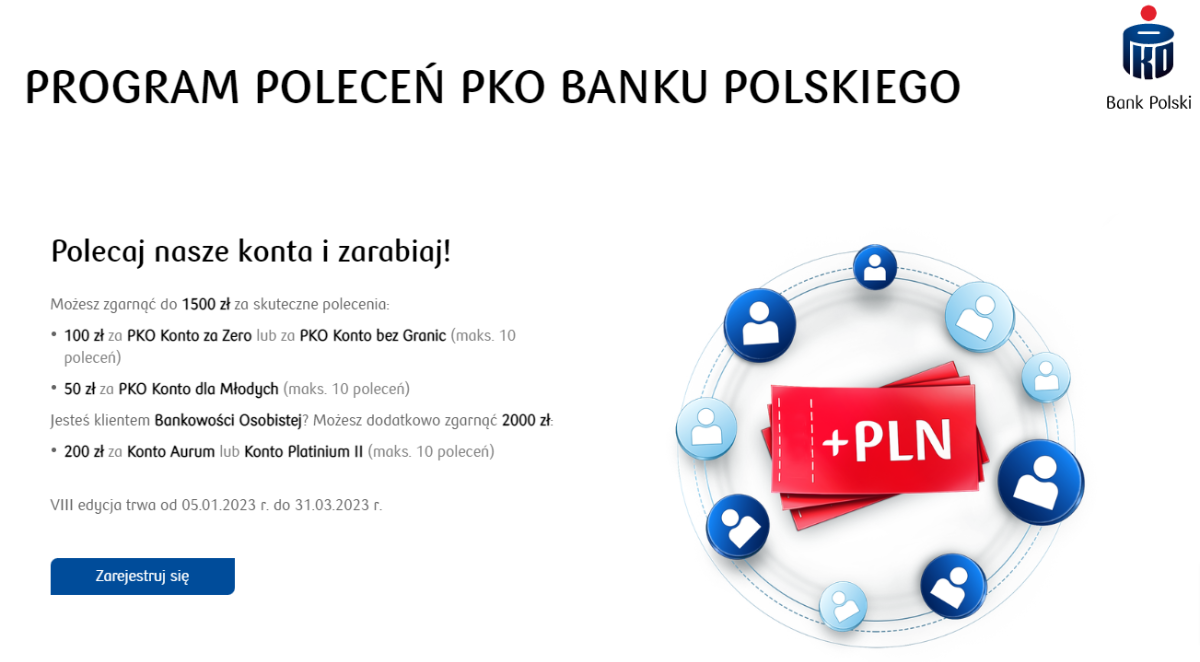

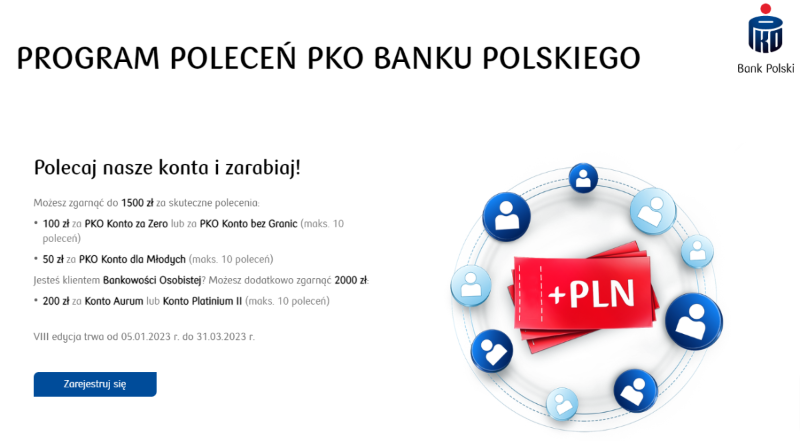

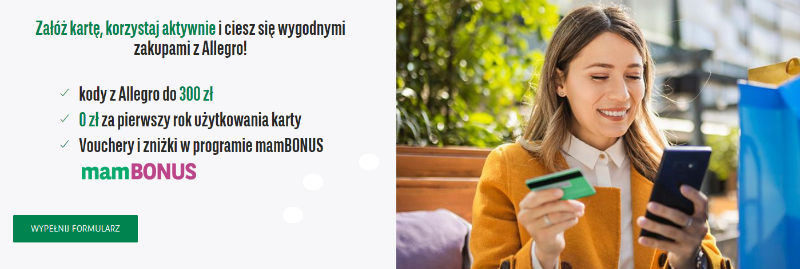

Jeśli zatem chcesz mieć taką kartę i szukasz banku, w którym otrzymasz ją na dobrych warunkach, warto skierować się do PKO BP. Do 15.05.2023 r. trwa tam promocja, która dzięki zamówieniu tzw. Przejrzystej karty kredytowej umożliwi Ci odebranie 300 zł w prezencie. Są to kody na zakupy na platformie zakupowej Allegro.

Co należy zrobić, aby odebrać 300 zł w prezencie w PKO?

Aby wziąć udział w promocji i zgarnąć wspomniane kody na zakupy na Allegro w pierwszej kolejności należy zamówić Przejrzystą kartę kredytową. Możesz o nią wnioskować do 15.05.2023 r. Do podpisania umowy i wydania karty wymagana jest zdolność kredytowa – przygotuj się zatem na jej analizę przez analityka banku. Jeśli wszystko pójdzie po Twojej myśli i otrzymasz zgodę banku, podpiszesz umowę i otrzymasz kartę, możesz przejść do kolejnego kroku.

Jest nim zarejestrowanie się w promocji oraz zaakceptowanie jej regulaminu. Konieczne jest również wyrażenie zgód marketingowych. Oprócz tego ważne jest również aktywowanie mobilnej aplikacji IKO.

Ostatni krok to aktywne korzystanie z karty. Warunek aktywności dotyczy płatności wydaną kartą na kwotę min. 300 zł. Należy to zrobić przed 9.06.2023 r. Jeśli spełnisz również i ten warunek, wówczas kody na Allegro zostaną Ci wysłane w wiadomości w aplikacji IKO.

Jak zarejestrować się w promocji?

Rejestracja w opisanej promocji nie jest niczym skomplikowanym. Wystarczy odwiedzić stronę internetową PKO BP, a następnie przejść do promocji. Na dole strony z promocją znajdziesz formularz rejestracyjny. Podaj w nim swoje imię, nazwisko, adres e-mail oraz 4 ostatnie cyfry numeru Twojej karty.

Warto przy tym wiedzieć, że nie każdy uczestnik promocji otrzyma wspomnianą nagrodę. Bank PKO BP nagrodzi wyłącznie pierwsze 5 300 osób. Oczywiście powinny one spełnić wszystkie warunki. Jeśli więc zależy Ci na otrzymaniu kodów na Allegro dobrze będzie jeśli się pospieszysz.

Aby poznać więcej szczegółowych informacji o promocji i Przejrzystej karcie kredytowej koniecznie zajrzyj do regulaminu promocji.

Firmowe konto w banku ma przede wszystkim ułatwiać prowadzenie biznesu. Warto zatem szukać oferty, dzięki której zyskasz dostęp do darmowej bankowości oraz innych udogodnień. Im więcej korzyści przyniesie konto, tym lepiej dla firmy.

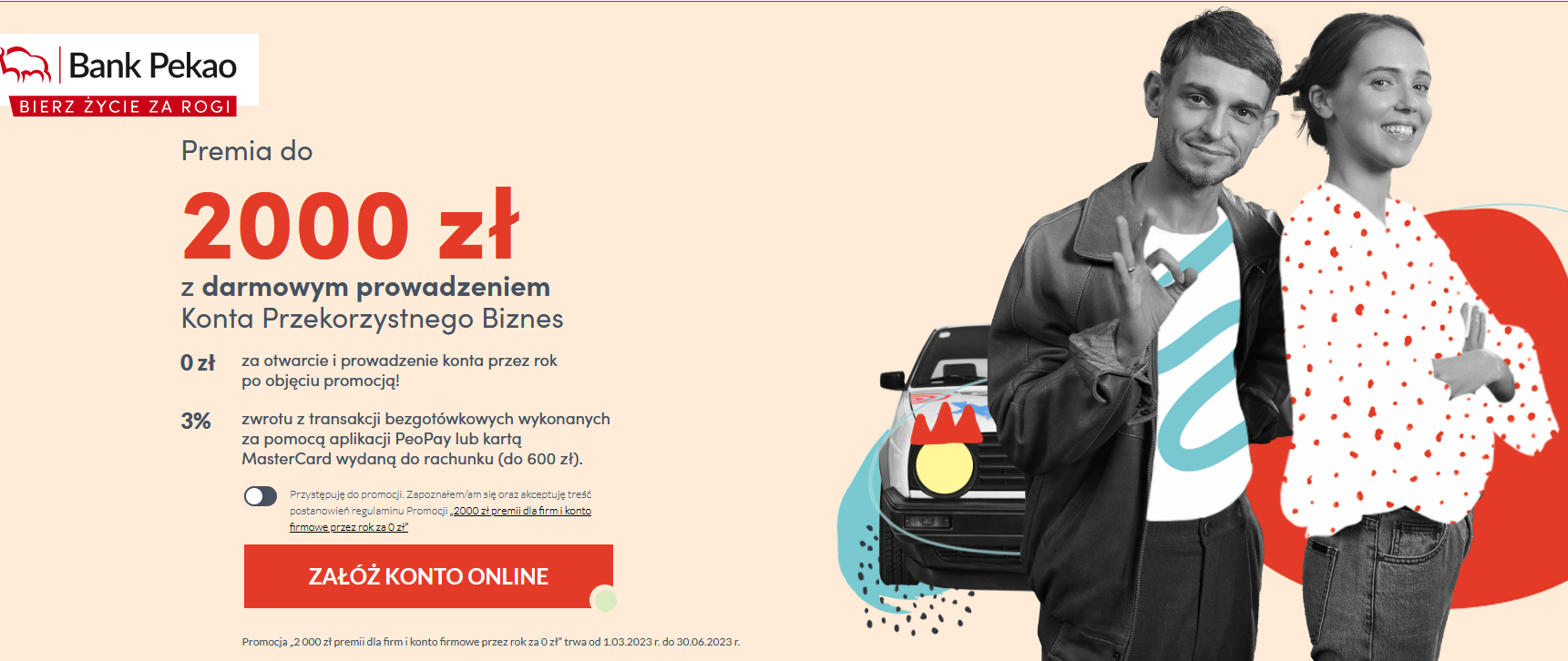

Jeśli zatem szukasz dobrego i darmowego konta bankowego do prowadzenia biznesu, warto otworzyć Konto Przekorzystne Biznes w banku Pekao. Umożliwi Ci zgarnięcie premii – nawet 2 000 zł, jeśli spełnisz warunek aktywności. O jakich warunkach mowa? I jakie jeszcze korzyści ma to konto? Odpowiadamy!

źródło: https://www.pekao.com.pl/konto-firmowe

Konto Przekorzystne Biznes – korzyści z jego posiadania

Posiadanie Konta Przekorzystnego Biznes to wygodny sposób na sprawne zarządzanie firmowymi finansami. Przede wszystkim jest to darmowa bankowość, w której płacisz 0 zł za:

otwarcie i prowadzenie konta;

przelewy mobilne Elixir;

korzystanie 24/7 z wpłatomatów banku Pekao;

wpłaty do 100 000 zł miesięcznie;

0,2% wpłacanej kwoty za wpłaty powyżej 100 000 zł w danym okresie rozliczeniowym.

Warto przy tym wiedzieć, że aby w pełni korzystać z darmowości konta, należy złożyć o nie wniosek wraz z kartą debetową. Konieczne jest również wyrażenie zgody na marketing elektroniczny.

Otwierając Konto Przekorzystne Biznes możesz również skorzystać z tzw. Księgowości z Żubrem, czyli nowoczesnego rozwiązania dla przedsiębiorców do obsługi księgowości oraz zarządzania finansami firmy.

A jeśli prowadzić działalność sprzedażową, wówczas możesz uzyskać także przenośny terminal płatniczy MiniPOS PAX A50, który wielkością przypomina smartfon. Wyróżnia go brak wbudowanej drukarki, dzięki czemu jesteś bardziej eko. Urządzenie wysyła e-potwierdzenia mailem lub SMS-em. Jeśli nigdy nie akceptowałeś kart płatniczych, to będziesz płacił za niego 0 zł za dwa pierwsze lata dzierżawy. Jeżeli jednak Twoja działalność akceptuje płatności kartą, wówczas przed 2 pierwsze lata dzierżawy będziesz płacił 1 zł miesięcznie za terminal.

Premia do 2 000 zł z darmowym prowadzeniem konta w Pekao

W ramach prowadzenia Konta Przekorzystnego Biznes w banku Pekao możesz również zgarnąć nawet 2 000 zł premii. Kwota została podzielona na trzy części i aby zgarnąć każdą z nich musisz wykazać się aktywnością.

Aby zgarnąć pierwszą część premii, należy w ciągu miesiąca wykonać bezgotówkowe transakcje na kwotę minimum 500 zł. Płatności muszą zostać przy tym zrealizowane przy użyciu aplikacji PeoPay lub wydanej do rachunku karty debetowej MasterCard. Z każdej transakcji otrzymasz 3% zwrotu, dzięki czemu maksymalnie możesz uzyskać nawet 600 zł premii.

Kolejne 600 zł otrzymasz za umowę o terminal płatniczy i dokonane na nim transakcje na kwotę minimum 1 000 zł miesięcznie.

Brakujące 800 zł otrzymasz jako jednorazowy bonus do podpisanej umowy o kredyt lub pożyczkę z gwarancją lub leasing bądź faktoring z Pekao.

Warto przy tym wiedzieć, że aby otrzymać premię w maksymalnej wysokości, należy być aktywnym klientem przez kilka miesięcy. Premie 2x 600 zł otrzymasz za realizację warunków przez pół roku.

Jak otworzyć Konto Przekorzystne Biznes?

Aby otworzyć Konto Przekorzystne Biznes w banku Pekao, nie musisz nigdzie wychodzić. Wniosek o otwarcie rachunku złożysz szybko i wygodnie online na stronie banku. Po podaniu wymaganych danych czeka Cię weryfikacja tożsamości za pomocą biometrii, czyli zdjęcia Twojej twarzy. Po weryfikacji zostaniesz poproszony o uzupełnienie danych we wniosku. Wówczas możesz już korzystać z nowego konta firmowego i cieszyć się jego korzyściami.

W celu uzyskania bardziej szczegółowych informacji odwiedź stronę banku Pekao, gdzie zapoznasz się z regulaminem promocji.

Lokata jest umową z bankiem na podstawie, której klient powierza mu swoje oszczędności na określony czas. Lokata jest zdecydowanie jednym z popularniejszych metod oszczędzania pieniędzy. Czym jest zatem lokata i co warto na jej temat wiedzieć?

Czym jest lokata?

Lokata to umowa z bankiem, stanowiąca fundament powierzenia mu pieniędzy klienta. Po upływie określonego czasu, bank oddaje klientów pieniądze wraz z odsetkami. Cały proces można zatem porównać do oprocentowanej pożyczki z banku. Niemniej jednak, przyjmuje się, że lokata jest jednym z najbardziej bezpiecznych instrumentów oszczędzania na rynku finansowym. Dlaczego? Ponieważ jej wypłata gwarantowana jest przez Bankowy Fundusz Gwarancyjny. Ważne podkreślenia jest również fakt, że celem lokaty jest nie tylko zachowanie oszczędności, ale również osiągnięcie zysku. Oznacza to, więc ochronę już zgromadzonego kapitału i otrzymania dodatkowych odsetek.

Rodzaje lokat

Instytucje finansowe oferują różne lokaty, od których zależne będzie wypłacanie odsetek – mogą być one wypłacane miesięcznie, kwartalnie, rocznie bądź dopiero po zakończeniu całej umowy. Niemniej jednak, sama częstotliwość naliczania odsetek w stosunku do kapitału klienta określana jest jako kapitalizacja. Tak też, rynek oferuje naprawdę szeroką gamę lokat. Najpopularniejszymi będą:

Lokata standardowa terminowa

Ta lokata jest najczęściej wybieranym sposobem ochrony kapitału, również ze względu na jej wysoką popularność. Cały proces polega wówczas na powierzeniu określonej kwoty bankowi na umówiony z góry okres czasu – na przykład 4 miesiące, pół roku. Gdy dochodzi do zakończenia umowy instytucja finansowa zobowiązana jest zwrócić klientowi cały wpłacony kapitał wraz z odsetkami. Co do zasady oprocentowanie takich lokat jest stałe, a zerwanie umowy pociąga za sobą konsekwencje finansowe pod postacią utraty odsetek. Dlatego też, standardowa lokata terminowa winna pozostać w banku do końca trwania umowy.

Rentierska lokata

Jest to rodzaj lokaty długoterminowej, co oznacza, że zawierana jest na minimum 12 miesięcy – zwykle jednak dotyczy okresów 2 i 3 lat. Oferta ta skierowana jest głównie do osób, które pragną szybciej gospodarować wypracowanym zyskiem. Ważne podkreślenia jest, że odsetki zostają wypłacone w regularnych, określonych w umowie odstępach czasu (np. co miesiąc, co kwartał), a nie na sam koniec umowy. Oprocentowanie lokaty rentierskiej jest co do zasady wyższe. Problem może jednak stanowić wyższe próg wejścia. Oznacza to bowiem, że inwestycja kierowana jest zwykle do zamożnego klienta, który wpłaci co najmniej 100 000 zł na dłuższe okres. Niemniej jednak, zdarza się, że dana instytucja finansowa nie ma określonego progu wejścia.

Lokata overnight

Jest to, niewątpliwie, ciekawy rodzaj lokaty, ponieważ jest ona nocna bądź jednodniowa. Oznacza to, że kapitał zamrożony jest na jeden dzień, a kolejnego dnia bank zobowiązany jest zwrotu środków i odsetek. Lokaty te niegdyś cieszy się dużą popularnością z uwagi na szansę, aby uniknąć podatek Belki. Obecnie cieszą się mniejszą popularnością i tylko niektóre banki oferują ten typ lokaty.

Lokata strukturyzowana

Ten rodzaj lokaty złożony jest z dwóch części: bezpiecznej i inwestycyjnej, a samo przeznaczenie lokaty jest dwukierunkowe: ochrona kapitału i osiągnięcie zysku. Oznacza to bowiem, że część powierzonego kapitału zostaje umiejscowiona w bezpieczne instrumenty finansowe (czyli np. obligacje). Druga część natomiast lokowana jest w instrumenty pozwalające na uzyskanie zysku – jednak ta część związana jest z wyższym ryzykiem. Lokata ta jest zazwyczaj długoterminowa, a po zakończonej umowie instytucja finansowa wypłaca zamrożony kapitał i odsetki, o ile takie zostały wypracowane.

Lokata progresywna

Lokata progresywna jest zazwyczaj lokatą długoterminową. Z kolei, wysokość oprocentowania zależna jest od dwóch czynników: wpłaconego kapitału oraz długości trwania umowy. Oznacza to bowiem, że zamrożone środki na początku trwania umowy mają niskie oprocentowanie, a sam progres następuje w ostatnich miesiącach – czyli w ostatnich miesiącach trwania umowy odsetki są najwyższe.

Lokata walutowa

Jest to bowiem rodzaj tak zwanego depozytu, który zawierany jest w obcej walucie. Zysk uzależniony będzie wówczas od oprocentowania i różnic kursowych.

Stałe i zmienne oprocentowanie

Oprocentowanie lokat może być zmienne, jak również stałe. Oznacza, że w przypadku oprocentowania:

Zmiennego – zyski będą zależne od wahania stóp procentowych. Dlatego też, wraz ze wzrostem lub spadkiem stóp procentowych, oprocentowanie spada bądź wzrasta. Oznacza to, że w przypadku zmiennego oprocentowania klient może zarobić mniej lub więcej,

Stałego – daje to bowiem możliwość obliczenia w chwili założenia lokaty jaki klient otrzyma zysk. W trakcie trwania depozytu oprocentowanie nie ulega zmianie i nie jest zależne od wahań stóp procentowych.

Zapadalność lokaty

Lokaty są jednym z najbardziej popularnych produktów bankowych, które pozwalają pomnożyć oszczędności klienta. Niemniej jednak, klient decydujący się na założenie lokaty winien się zapoznać z terminem zapadalności lokaty.

Zapadalność lokaty to bowiem wskazany w umowie ostatni dzień jej obowiązywania. Zatem umowa zawarta na 3 miesiące w dniu 1 sierpnia, kończy się 31 października i jest to jej termin zapadalności. W momencie wcześniejszego zakończenia umowy klient zazwyczaj traci naliczone odsetki. Natomiast, w dniu zapadalności możliwe będzie, bez ryzyka utraty odsetek, wypłacić cały zamrożony dotychczas depozyt. Ważne podkreślania jest fakt, że umowa może zostać oczywiście przedłużona bez utraty naliczonych już odsetek według określonej stopy procentowej.

Zapadalność lokaty, a dostępność środków

Niewątpliwie, brak możliwości wypłaty zamrożonego kapitału bez utraty zgromadzonych odsetek stanowi poważny minus tego typu umów. W praktyce oznacza to bowiem, że dostęp do oszczędności przez pewien czas jest mocno ograniczony. Sytuacja ta może być niezwykle uciążliwa w stosunku do długoterminowych lokat i sytuacji losowych, jak na przykład choroba czy wypadek. Dobrym sposobem może się wówczas okazać lokata krótkoterminowa, która pozwoli na zachowanie odsetek i szybszy dostęp z powrotem do środków oszczędnościowych. Jeśli klient będzie zmuszony wypłacić wcześniej kapitał to na pewno straci mniej, aniżeli w przypadku lokaty długoterminowej. Dużą zaletą krótkoterminowych lokat jest, niewątpliwie, możliwość kapitalizacji odsetek. W praktyce oznacza to bowiem, że klient przy zawarciu kolejnej umowy będzie mógł odsetki dopisać do kapitału i tym samym będą generowały dalszy zysk.

Zapadalność lokaty, a warunki rynkowe

Warunki rynkowe mają ogromny wpływ na oprocentowanie lokat. Stop procentowe Narodowego Banku Polskiego, wskaźnik WIBOR, gospodarka w kraju i na świecie, jak również rosnąca inflacja wpływają na wysokość odsetek obowiązujących w danym banku. Z upływem czasu zmieniają się bowiem wartości czynników, które wpływają na wysokość oprocentowania i tym samym zmianie ulegają zyski.

Na wpływ warunków rynkowych w odniesieniu do zapadalności lokaty większą podatność posiadają lokaty mające stałe oprocentowanie. Zatem należy rozpatrzyć dwa aspekty. W pierwszym postępuje wzrost inflacji, stóp procentowych, wskaźnik WIBOR. To bowiem powoduje, że ich wzrost rzutuje na zwiększenie oprocentowania na lokatach bankowych. Sondaże dowodzą bowiem, że w takiej sytuacji większe korzyści płyną z zawarcia lokaty krótkoterminowej, która będzie mogła zostać odnowiona na warunkach odpowiadającym aktualnym warunkom rynkowym. Oznacza to, że wybór długoterminowej lokaty będzie generował straty po stronie klienta, który wybierając oprocentowanie zmienne lub lokatę krótkoterminową mógłby otrzymać większe zyski.

Drugim aspektem jest znaczy spadek wartości czynników, które rzutuje na oprocentowanie lokat. W tej sytuacji spadek również będzie dotyczył oprocentowania lokat. W praktyce oznacza to, że nowe umowy, jak i umowy mające zmienne oprocentowanie charakteryzować się będą mniejszym oprocentowanie, a więc niekorzystnym zyskiem.

Wiosna to czas nowych postanowień, realizacji planów, czy porządków w domu i garderobie. To również okres pierwszych urlopowych planów i innego rodzaju zmian. Jeśli zatem należysz do grona osób, dla których wiosna to czas intensywnych prac i zmian, to warto, abyś zapoznał się z wiosenną ofertą na czasie w ING Banku Śląskim.

Oferta na czasie wiosna w ING to ciekawy sposób na szybsze zrealizowanie zaplanowanych porządków oraz innych prac w domu lub mieszkaniu. Promocyjna propozycja banku zawiera wiele, różnych elementów, dzięki którym uprościć sobie codzienność. O jakich korzyściach mowa? Już wyjaśniamy!

Trzy kategorie oferty na czasie – wybierz i korzystaj!

Dostępne w ramach promocji produkty z wiosennej oferty na czasie zostały pogrupowane na trzy kategorie:

Wiosenne porządki;

Do wiosny… Gotowi… Start!;

Ciepło, cieplej… No to w drogę!

W każdej kategorii znajdziesz cztery produkty, z których możesz skorzystać dzięki aplikacji Moje ING. Jest to zatem oferta przeznaczona dla klientów banku. Jeśli jednak chcesz z niej skorzystać, a nie spełniasz tego warunku, to nic nie stoi na przeszkodzie, abyś otworzył konto i zyskał dostęp to tych atrakcyjnych produktów.

Kategoria: Wiosenne porządki – co w niej znajdziesz?

Kategoria Wiosenne porządki ułatwi Ci porządkowanie domu, garderoby czy domowego budżetu, a przy tym pozwoli zaplanować dobry i relaksujący wypoczynek. W związku z tym w tej kategorii znajdziesz:

kod rabatowy do Media Expert na zakupy na 1 000 zł i 50 zł zwrotu;

zniżki do wielu różnych sklepów, w których kupisz nowe ubrania, narzędzia do remontu, czy ulubioną książkę;

analizę wydatków i budżetu w Moim ING;

kody do doladowań i multimediów;

kartę podarunkową do Pyszne.pl.

Kategoria: Do wiosny… Gotowi… Start!

Kategoria Do wiosny… Gotowi… Start! została stworzona z myślą o osobach, które cenią sobie aktywne spędzanie czasu. W ramach tej części promocji możesz zatem skorzystać z:

płatności mobilnych telefonem lub zegarkiem;

doładowania multimediów (np. muzyki na trening);

ubezpieczenia roweru i hulajnogi elektrycznej;

ze zniżek do sklepów np. z odzieżą sportową.

Kategoria: Ciepło, cieplej… No to w drogę!

Trzecia kategoria, którą znajdziesz w promocji, została nazwana Ciepło, cieplej… No to w drogę! Została ona stworzona w celu ułatwienia codziennego podróżowania, dlatego nie mogło w niej zabraknąć:

ubezpieczenia samochodu OC i AC;

automatycznych płatności za autostrady bez zatrzymywania się na bramkach;

ubezpieczenia turystycznego dla siebie i bliskich lub na bagaż do 10% taniej;

usługi Parkingi w Moim ING, dzięki której zapłacisz za postój auta z aplikacji.

Więcej szczegółowych informacji dotyczących promocji: Nareszcie wiosna! W ofercie na czasie znajdziesz na stronie ING oraz w regulaminie promocji.

Mówi się, że ten, kto się nie rozwija, ten stoi w miejscu. A w przypadku firm stanie w miejscu nie jest niczym dobrym, ponieważ ogranicza możliwość zdobywania nowych klientów oraz nieupewniania obecnych w tym, że dokonali dobrego wyboru, wybierając Twoją firmę.

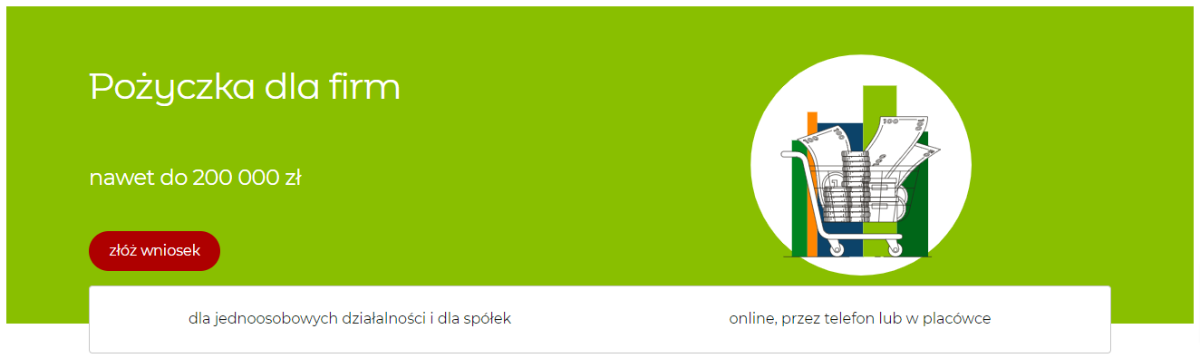

Aby temu zaradzić, konieczne jest podejmowanie działań, które pomogą rozwinąć Twoją firmę. Należeć do nich mogą m.in. szkolenia pracownicze, zakup lepszego sprzętu czy maszyn. Nie każdy, kto prowadzi własną firmę, posiada jednak na to wystarczającą ilość środków. Wówczas konieczne staje się zaciągnięcie pożyczki na dobrych warunkach. Może być nią np. pożyczka dla firm w mBanku, która została stworzona z myślą o potrzebach polskich przedsiębiorców.

Pożyczka dla firm w mBanku to nie tylko możliwość uzyskania nawet 200 000 zł na dowolny, firmowy cel. To również świetna okazja do zrealizowania długo odwlekanych planów rozwojowych lub pokrycia bieżących wydatków. Wniosek o dodatkowe środki możesz złożyć szybko i wygodnie online, a pieniądze z pożyczki trafią na Twoje konto nawet w 15 minut po podpisaniu umowy z bankiem.

Produkt cechuje się również wygodną spłatą, którą możesz rozłożyć aż na 84 rat dla firm działających na rynku powyżej dwóch lat. Jeśli natomiast Twoja firma jest młodsza, wówczas możesz liczyć na spłatę pożyczki w maksymalnie 72 ratach. Oprócz tego pożyczkę dla firm w mBanku cechuje także możliwość skorzystania z 3-miesięcznej karencji w spłacie kapitału. Dzięki niej na początku płacisz wyłącznie odsetki od pożyczonej kwoty. Z opcji skorzystasz podczas wnioskowania o pożyczkę.

Jak otrzymać pożyczkę dla firm w mBanku?

Co zrobić, aby otrzymać pożyczkę dla firm w mBanku? Jest to prostsze, niż myślisz! Wystarczy odwiedzić stronę wspomnianego banku, a następnie złożyć wniosek online. Jeśli jesteś już biznesowym klientem banku, możesz zrobić to jeszcze szybciej, przechodząc do aplikacji mobilnej.

Złożony przez Ciebie wniosek zostanie rozpatrzony, a Twoje finanse poddane analizie przez analityka banku. Jeśli ocena wykaże, że posiadasz zdolność kredytową, wówczas decyzja zostanie wydana na Twoją korzyść.

Ostatnim krokiem, jaki Ci pozostanie to podpisanie umowy z bankiem. Zrobisz to szybko i wygodnie w serwisie transakcyjnym lub za pośrednictwem aplikacji mobilnej. Jeśli wnioskujesz przy tym o kwotę powyżej 150 000 zł, to umowę musisz podpisać osobiście w placówce banku. Pieniądze z pożyczki powinny trafić na Twoje konto w ciągu kilkunastu minut.

Aby uzyskać więcej szczegółowych informacji dotyczących pożyczki dla firm, warto odwiedzić stronę mBanku oraz zapoznać się z dokumentacją dotyczącą produktu.

Problem ze spłatą zobowiązania dotyczy znacznej części dłużników. Niestety kłopoty finansowe mogą spotkać każdego z nas. Jednak długotrwałe problemy, lub zaniechania związane ze spłatą zobowiązania finansowego mogą prowadzić do poważnych konsekwencji. Ostatecznym krokiem jest komornik, do którego może trafić sprawa osoby zadłużonej, a efektem tego działania jest złożenie wniosku o wyjawieni majątku. Na czym polega i jak się przed nim ustrzec? Zobacz, co warto wiedzieć o wyjawieniu majątku przez dłużnika.

Wyjawienie majątku dłużnika – co to jest?

Wyjawienie majątku dłużnika polega na przedstawieniu przez dłużnika informacji o swoim majątku i zobowiązaniach finansowych przed wierzycielem lub organem egzekucyjnym. Dłużnik jest zobowiązany do podania pełnej i prawdziwej informacji o swoim majątku, w tym o jego składnikach, wartości oraz źródłach uzyskiwania dochodów.

Wyjawienie majątku dłużnika jest istotne w procesie egzekucyjnym, gdyż na jego podstawie można przystąpić do zajęcia majątku dłużnika na rzecz wierzyciela. W razie niewykonania zobowiązania finansowego przez dłużnika wierzyciel ma prawo wystąpić do sądu o wydanie nakazu komorniczego, który umożliwi przeprowadzenie egzekucji. Jednym z etapów postępowania egzekucyjnego jest właśnie wyjawienie majątku dłużnika, które stanowi podstawę do podejmowania decyzji o zajęciu jego majątku.

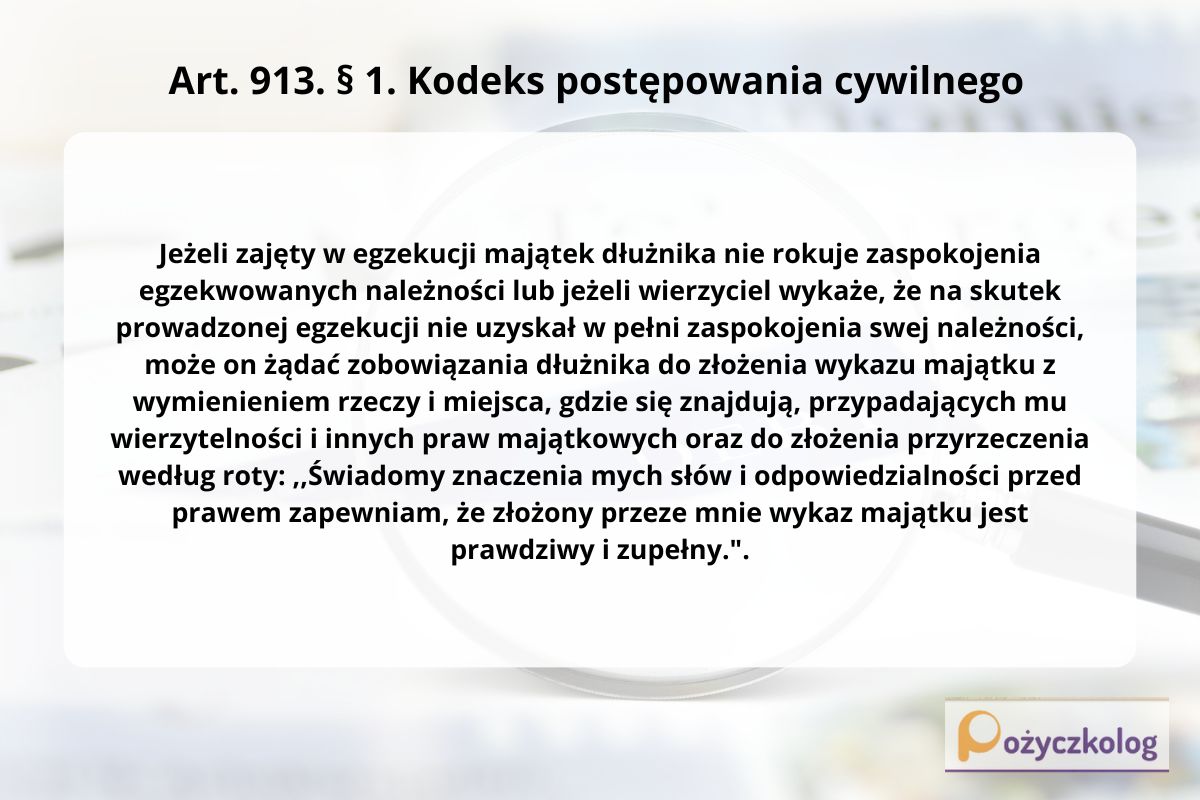

W procesie wyjawienia majątku dłużnika musi on złożyć wykaz majątku oraz przedstawić swoje dochody, aktywa i wszystkie zobowiązania finansowe. Dzięki temu wierzyciel jest w stanie ustalić, czy dłużnik posiada wystarczające środki do spłaty przeterminowanego kredytu, lub pożyczki. Warto przy tym wiedzieć, że procedura ta została uregulowana w Kodeksie postępowania cywilnego. Oznacza to, że obowiązek wyjawienia majątku musimy wypełnić pod rygorem odpowiedzialności karnej.

Kiedy wierzyciel może żądać wyjawienia majątku przez dłużnika?

Wierzyciel może żądać wyjawienia majątku przez dłużnika, gdy wierzyciel jest w trakcie prowadzenia postępowania egzekucyjnego w celu odzyskania swojego długu. Wierzyciel może złożyć wniosek o wydanie przez sąd nakazu zapłaty lub nakazu prawomocnego wyroku i następnie skierować egzekucję na majątek dłużnika. W takim przypadku dłużnik jest zobowiązany do ujawnienia swojego majątku w celu umożliwienia wierzycielowi odzyskania swojego długu poprzez egzekucję komorniczą.

Ponadto wierzyciel może żądać wyjawienia majątku przez dłużnika także w ramach postępowania cywilnego, gdy dłużnik nie wykonuje zobowiązania, np. nie płaci rat kredytowych. W takiej sytuacji wierzyciel może wystąpić do sądu o uzyskanie wyroku nakazującego dłużnikowi spełnienie zobowiązania, a także żądanie wyjawienia majątku przez dłużnika w celu ustalenia, czy posiada on wystarczające środki do spłaty zobowiązania.

W każdym przypadku, żądanie wyjawienia majątku przez dłużnika może być skierowane przez wierzyciela do sądu lub komornika, który prowadzi egzekucję.

Jak ubiegać się o wyjawienie majątku dłużnika?

Aby ubiegać się o wyjawienie majątku dłużnika, musimy złożyć wniosek o wszczęcie postępowania egzekucyjnego do sądu właściwego dla miejsca zamieszkania dłużnika lub dla miejsca położenia jego majątku. Wniosek taki może złożyć wierzyciel lub jego pełnomocnik. We wniosku muszą znaleźć się informacje, takie jak:

Imię, nazwisko i adres wierzyciela oraz dane dłużnika,

Wysokość wierzytelności i okoliczności, które stanowią podstawę roszczenia,

Opis majątku dłużnika, którego wyjawienie się ubiega,

Inne okoliczności uzasadniające wydanie postanowienia o wyjawieniu majątku dłużnika.

Po złożeniu wniosku sąd wydaje postanowienie o wyjawieniu majątku dłużnika, w którym określa termin i sposób wyjawienia majątku. Dłużnik ma obowiązek wyjawić cały swój majątek w tym postanowieniu, pod rygorem kary grzywny lub pozbawienia wolności.

Jeśli dłużnik nie spełni obowiązku wyjawienia majątku, sąd może zarządzić egzekucję przez komornika, który będzie miał prawo do zajęcia majątku dłużnika i jego sprzedaży w celu zaspokojenia wierzyciela.

Jak wygląda wniosek o wyjawienie majątku dłużnika?

Wniosek o wyjawienie majątku dłużnika to formalny dokument, który można złożyć w sądzie w celu uzyskania informacji na temat majątku dłużnika. Ten natomiast może zostać skonfiskowany w celu spłaty długu. Warto wiedzieć, że wniosek musimy złożyć na piśmie i powinniśmy zawrzeć w nim następujące informacje:

Imię i nazwisko dłużnika oraz jego adres zamieszkania lub siedziby firmy.

Dokładną kwotę długu, którą dłużnik ma wobec wierzyciela.

Informację, że dłużnik nie wywiązuje się ze swojego zobowiązania i nie ma żadnych innych środków na pokrycie długu.

Prośbę o udostępnienie informacji na temat majątku dłużnika, który może zostać skonfiskowany w celu spłaty długu.

Jak uniknąć wyjawienia majątku?

Zdarza się, że spłata zobowiązania przerasta nasze możliwości. Jednak zaprzestanie spłaty to najgorsza rzecz, jaką możemy zrobić. W wyniku zadłużenia wierzyciel może skierować sprawę do sądu i w efekcie żądać wyjawienia majątku. Jak uniknąć takiej sytuacji? Przede wszystkim jak najszybciej postaraj się podjąć negocjacje z wierzycielem. Już przy pierwszych problemach ze spłatą warto się do niego zwrócić. Dzięki temu możesz ubiegać się o zawarcie ugody.

Zawarcie ugody to nierzadko najskuteczniejsze rozwiązanie. Nie bój się prowadzić negocjacji i szczerze powiedzieć o kłopotach finansowych. Dobrym rozwiązaniem jest zaproponowanie wierzycielowi rozłożenia długu na raty, które będą bardziej dopasowane do naszych realnych możliwości finansowych. Jeśli jednak już dojdzie do windykacji, to współpracuj z komornikiem i wierzycielem. Dzięki temu unikniesz większych kłopotów. Co więcej, nie unikaj telefonów, czy korespondencji od wierzyciela, czy komornika. Odbieraj połączenia i odpisuj na wiadomości. Tym sposobem pokażesz, że nie unikasz problemu, ale szukasz rozwiązania.

Dobrym pomysłem jest także poszukiwania wsparcia, na przykład u pośrednika kredytowego. Ekspert może pomóc Ci ustalić plan wychodzenia z długów. Co więcej, może wesprzeć Cię w procesie negocjacji z wierzycielem.

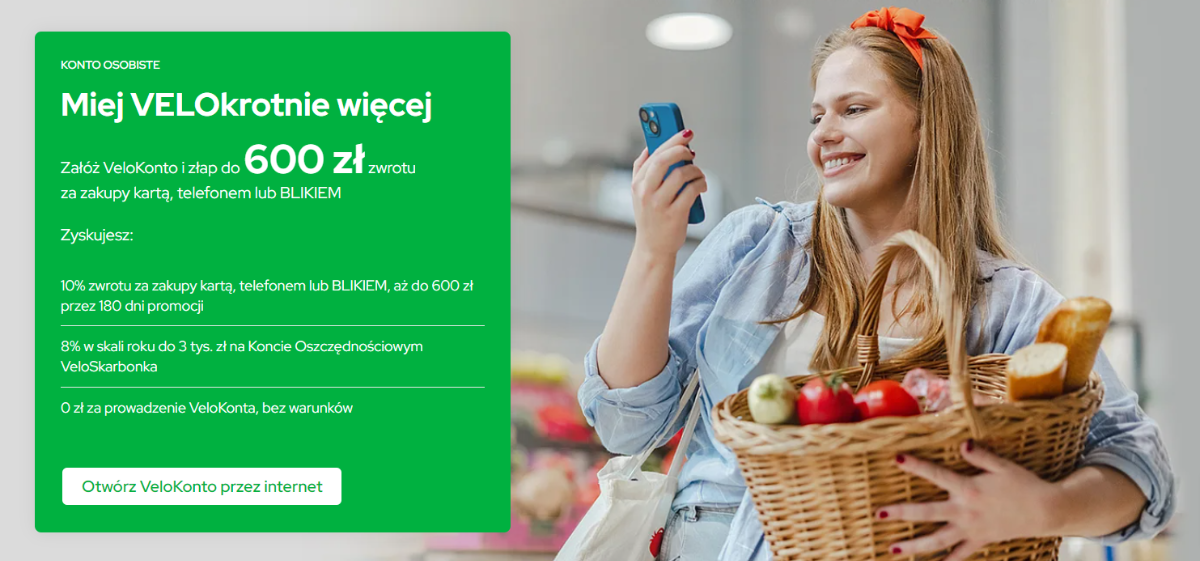

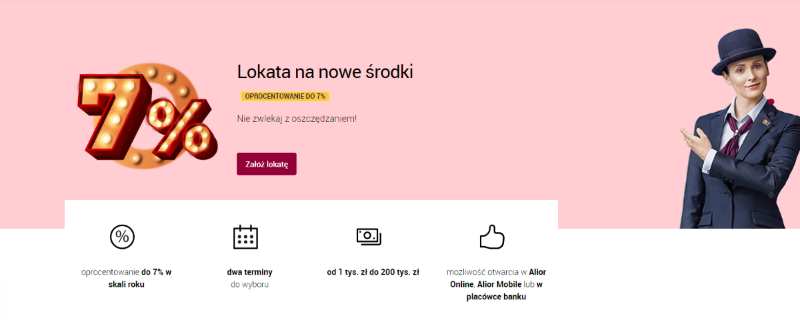

Posiadanie Konta Max Oszczędnościowego w banku Santander to dobry sposób na pomnażanie zgromadzonych oszczędności. Klienci banku, którzy je posiadają, mogą dodatkowo zarobić więcej, jeżeli skorzystają z nowej promocji banku. Tak zwana Moc oszczędzania to oprocentowanie zwiększone aż do 8%, które obowiązuje dla nowych środków do 100 000 zł. Z promocji skorzystać mogą nie tylko obecni klienci, ale również osoby, które go 9.06.2023 r. otworzą wspomniane konto.

Co zrobić, aby przystąpić do promocji i zyskać większe oprocentowanie na koncie oszczędnościowym? Jakie warunki należy spełnić? I do kiedy obowiązuje promocja Moc oszczędzania na 8% w banku Santander? Odpowiedzi znajdziesz poniżej. Zapraszamy!

Co zrobić, aby przystąpić do promocji Moc oszczędzania?

Warunki, które należy spełnić, aby przystąpić do promocji Moc oszczędzania na 8% w banku Santander, nie są jakoś specjalnie skomplikowane. Obecni klienci mogą do niej dołączyć za pośrednictwem bankowości internetowej – na stronie konta lub bezpośrednio u doradców banku.

Nowi klienci powinni natomiast zacząć od otworzenia konta Max oszczędnościowego, a dopiero po tym dołączyć w podobny sposób do promocji. Warto przy tym wspomnieć, że czas na to kończy się wraz z dniem 9.06.2023 r., natomiast promocyjne odsetki będą naliczane do 29.06.2023 r. Warto przy tym wiedzieć, że promocja dotyczy wyłącznie nowych środków, które pojawią się na koncie oszczędnościowym po 3.03.2023 r.

Jeszcze większy zysk z lokatą z funduszem

Jeśli oprócz konta oszczędnościowego, poszukujesz jeszcze innych sposobów na pomnożenie swoich oszczędności, warto rozważyć wpłacenie środków na lokatę z funduszem. Jest to promocyjna lokata na 8% w skali roku, którą możesz otworzyć na 3 miesiące. Trzeba jednak nie bać się tu ewentualnego ryzyka, dlatego rozwiązanie nie będzie dobre dla wszystkich.

Jeśli jednak nie boisz się podjąć ryzyka, to powinieneś wybrać fundusz, w który chcesz zainwestować. Możesz zrobić to samodzielnie – za pośrednictwem bankowości internetowej lub u doradcy banku. Promocyjną lokatę możesz otworzyć do 29.12.2023 r. na maksymalną kwotę 400 000 zł. Każdy klient może przy tym otworzyć tylko jedną taką lokatę.

Więcej szczegółowych informacji dotyczących Mocy oszczędzania na 8% znajdziesz na stronie banku oraz w regulaminie promocji.

Chcesz wiedzieć, jak inwestować w fundusze parasolowe? Czy chcesz poznać zalety i ryzyko związane z takimi funduszami? Czy chcesz wiedzieć, jak wybrać odpowiedni fundusz parasolowy dla swoich potrzeb inwestycyjnych? Jeśli tak, ten artykuł jest właśnie dla Ciebie! Określenie swoich celów inwestycyjnych i wzięcie pod uwagę kilku ważnych czynników pomoże Ci wybrać odpowiedni fundusz parasolowy dla swoich potrzeb.

Czym jest fundusz parasolowy i jak działa?

Fundusz parasolowy to fundusz inwestycyjny, który łączy kilka subfunduszy w jedną strukturę. Każdy subfundusz jest traktowany jako odrębna jednostka inwestycyjna, ale wszystkie są zarządzane przez jednego zarządzającego i oferują inwestorom dostęp do różnych rynków i różnych strategii inwestycyjnych.

Struktura funduszu parasolowego umożliwia inwestorom bardziej elastyczne i efektywne zarządzanie swoimi aktywami, ponieważ pozwala im łatwo przenosić swoje inwestycje między różnymi subfunduszami w celu dostosowania do zmieniającej się sytuacji rynkowej lub zmian w swoich celach inwestycyjnych.

Fundusze parasolowe są często oferowane przez duże instytucje finansowe, takie jak banki i firmy ubezpieczeniowe, i są szczególnie popularne w krajach europejskich, takich jak Wielka Brytania i Irlandia.

Ważne jest, aby przed podjęciem decyzji inwestycyjnej inwestorzy w pełni zrozumieli, jak działa fundusz parasolowy i jakie jest związane z nim ryzyko. Ponieważ subfundusze są traktowane jako oddzielne podmioty, inwestorzy powinni mieć świadomość, że każdy Subfundusz podlega ryzyku, które może skutkować stratami finansowymi.

Jak wybrać odpowiedni fundusz parasolowy dla swoich potrzeb inwestycyjnych?

Wybór odpowiedniego funduszu parasolowego jest ważną decyzją dla każdego inwestora, ponieważ może ona mieć istotny wpływ na jego portfel inwestycyjny. Fundusze parasolowe to specjalne produkty inwestycyjne, które pozwala na zbieranie środków wielu inwestorów, a następnie ich inwestowanie w różne aktywa. Dzięki temu, inwestor może zyskać dostęp do szerokiej gamy inwestycji, które samodzielnie byłyby dla niego niedostępne.

Aby wybrać odpowiedni fundusz parasolowy dla swoich potrzeb inwestycyjnych, należy wziąć pod uwagę kilka ważnych czynników.

Po pierwsze, należy określić swoje cele inwestycyjne. Czy chcesz inwestować w celu osiągnięcia stabilnego wzrostu w dłuższej perspektywie, czy też szukasz bardziej ryzykownych, ale potencjalnie bardziej zyskownych opcji? Określenie swoich celów inwestycyjnych pozwoli Ci wybrać fundusz, który najlepiej odpowiada Twoim potrzebom. Na przykład, jeśli Twoim celem jest stabilny wzrost, powinieneś rozważyć inwestycję w fundusze o niskim ryzyku, takie jak fundusze obligacji lub fundusze stabilnego wzrostu. Natomiast, jeśli jesteś bardziej skłonny do ryzyka i szukasz bardziej dynamicznej inwestycji, powinieneś rozważyć fundusze akcji lub fundusze mieszane.

Po drugie, należy zwrócić uwagę na profil ryzyka funduszu. Każdy fundusz parasolowy ma swój własny poziom ryzyka, co oznacza, że niektóre z nich są bardziej ryzykowne niż inne. Dlatego ważne jest, aby dokładnie zrozumieć swój własny poziom tolerancji dla ryzyka i wybrać fundusz, który jest zgodny z tym poziomem. Na przykład, jeśli jesteś bardziej ostrożnym inwestorem, powinieneś rozważyć fundusz o niższym poziomie ryzyka, taki jak fundusz stabilnego wzrostu. Natomiast, jeśli jesteś bardziej skłonny do ryzyka, powinieneś rozważyć fundusze akcji lub fundusze mieszane.

Po trzecie, należy zwrócić uwagę na historię wyników funduszu. Choć nie jest to gwarancja przyszłych wyników, historia wyników może być dobrym wskaźnikiem tego, jak fundusz radzi sobie w różnych warunkach rynkowych. Dlatego ważne jest, aby dokładnie przeanalizować wyniki funduszu przez ostatnie kilka lat i porównać je z innymi funduszami o podobnym profilu ryzyka i celach inwestycyjnych.

Po czwarte, należy zwrócić uwagę na wysokość opłat związanych z funduszem. Wiele funduszy parasolowych pobiera opłaty za zarządzanie swoimi aktywami, takie jak opłaty za zarządzanie i opłaty za dystrybucję. Te opłaty mogą mieć istotny wpływ na ostateczne zyski z inwestycji, dlatego ważne jest, aby dokładnie przeanalizować wysokość tych opłat i porównać je z opłatami innych funduszy.

Wybierając fundusz parasolowy, ważne jest, aby podejść do tej decyzji z odpowiednim namysłem i uwzględnić wszystkie ważne czynniki, takie jak cele inwestycyjne, profil ryzyka, historię wyników i wysokość opłat. W ten sposób można upewnić się, że wybrany fundusz będzie odpowiedni dla Twoich potrzeb inwestycyjnych i pomoże Ci osiągnąć swoje cele.

Podsumowując, wybór odpowiedniego funduszu parasolowego jest ważną decyzją, która wymaga dokładnej analizy i uwzględnienia wszystkich ważnych czynników. Dzięki temu można mieć pewność, że wybrany fundusz będzie odpowiedni dla Twoich potrzeb inwestycyjnych i będzie w stanie pomóc Ci w realizacji Twoich celów finansowych. Warto również pamiętać, że inwestycja w fundusz parasolowy powinna być traktowana jako długoterminowa i nie powinna być traktowana jako szybki sposób na zarobienie pieniędzy.