Dziecko a zdolność kredytowa – czy i jaki wpływ ma posiadanie potomstwa na przyznanie kredytu w banku?

Zdolność kredytowa to kluczowy czynnik, który warunkuje szanse na otrzymanie kredytu w banku. Każdorazowe złożenie wniosku o dodatkowe środki w tej instytucji skutkuje skrupulatną analizą. Wpływ na nią ma wiele czynników.

Ostatecznie otrzymana ocena uzależniona jest w największym stopniu od wysokości zarobków oraz ich źródła, czyli formy zatrudnienia. Nieco niżej weryfikuje się miesięczne obciążenia i wydatki, na które składają się koszty utrzymania konkretnej liczby osób w danym gospodarstwie domowym. Nasuwa się zatem pytanie, czy bank sprawdza, czy mamy dzieci, a jeżeli tak – to w jaki sposób to weryfikuje?

Wbrew pozorom nie tylko dorośli są wliczani do analizy. Również dzieci, będące na utrzymaniu potencjalnego kredytobiorcy, mają wpływ na ostateczny wynik zdolności kredytowej. Z tego powodu posiadanie dzieci wpływa na to czy (i jak wysoki) możemy otrzymać kredyt.

Czym dokładnie jest zdolność kredytowa i po co się ją wykonuje?

Ustawa o Prawie bankowym z dnia 29 sierpnia 1997 r., jasno określa, czym dokładnie jest zdolność kredytowa. Definicja głosi, że: „Przez zdolność kredytową rozumie się zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie. Kredytobiorca jest obowiązany przedłożyć na żądanie banku dokumenty i informacje niezbędne do dokonania oceny tej zdolności” (Art. 70. Ust.1.).

Innymi słowy, za zdolność kredytową uznaje się wypłacalność danej osoby, a więc jej zdolność do terminowej spłaty zaciągniętego zobowiązania wraz z odsetkami i innymi uzgodnionymi opłatami. Jeśli więc otrzymasz pozytywny wynik zdolności kredytowej, to oznacza to, że ze swojego dochodu jesteś w stanie pokryć miesięczne koszty życia oraz raty kredytu.

Niektórym osobom wydaje się, że skrupulatność badania zdolności kredytowej przez banki to czysta złośliwość – zwłaszcza jeżeli procedura wydłuża się na wiele tygodni. Nie jest to jednak zamierzony efekt, który ma wydłużyć czas oczekiwania na uzyskanie dodatkowych środków. Jest to sprawdzona forma zabezpieczenia, która da pewność, że spłacisz dług w terminie, a przy tym nie narazisz siebie i banku na konsekwencje niedotrzymania warunków umowy. Bank ma niejako pewność, że odzyska pożyczone środki (wraz z prowizją i odsetkami), a Ty, że w bieżących warunkach nie powinieneś mieć problemu z terminową spłatą zadłużenia.

Co wpływa na analizę zdolności kredytowej? Dziecko, a zdolność kredytowa

Z mocy wspomnianej wyżej ustawy każdy bank zobligowany jest do uzależnienia przyznania kredytu od zdolności kredytowej. Jej badaniem zajmują się analitycy poszczególnych instytucji, którzy skrupulatnie i dokładnie badają wszystkie czynniki wpływające na ostateczny wynik. Jakie są to czynniki? Bardzo różne – w zależności od wewnętrznej polityki danego banku, sprawdzane są różne dane.

Czynniki wpływające na ostateczną analizę zdolności kredytowej:

Ilościowa analiza klienta:

a) wysokość dochodów, ich źródło oraz regularność;

b) aktualne zobowiązania finansowe;

c) dotychczasowa historia kredytowa;

d) wysokość wkładu własnego (nie przy każdym zobowiązaniu);

e) wybrany okres kredytowania nowego finansowania;

f) rodzaj rat (stałe/zmienne), w jakich kredytobiorca miałby spłacać zobowiązanie.

Jakościowa analiza klienta:

a) ilość osób w gospodarstwie domowym (będące na utrzymaniu kredytobiorcy);

b) wiek wnioskującego;

c) stan cywilny;

d) wykształcenie;

e) staż pracy;

f) wykonywany zawód;

g) zajmowane stanowisko.

Negatywnie na zdolność kredytową może wpłynąć:

a) brak umowy o pracę – co prawda obecnie banki akceptują także inne źródła dochodu, ale umowa o pracę jest uznawana za najstabilniejszą i najbezpieczniejszą;

b) nieterminowa spłata poprzednich zobowiązań – z zasady pod uwagę nie bierze się tych, których opóźnienie w spłacie wyniosło mniej niż 30 dni;

c) brak stałego związku – najwyżej ocenia się bezdzietne małżeństwo, a najniżej singli;

d) wysokie koszty utrzymania gospodarstwa domowego;

e) brak historii kredytowej – obrazuje jakim kredytobiorcą jesteś. Brak danych o dotychczas spłacanych zobowiązaniach jest oceniany na Twoją niekorzyść, ponieważ trudno jest ocenić, jak poradzisz sobie ze spłatą kredytu;

f) wysoki wiek kredytobiorcy;

g) wybór malejących rat nowego zobowiązania;

h) prowadzenie działalności gospodarczej.

Warto przy tym wiedzieć, że analiza zdolności kredytowej jest wykonywana praktycznie przy każdy rodzaju kredytu, która w poszczególnych instytucjach może być wyliczana w nieco inny sposób. Z tego powodu nie powinien dziwić Cię fakt, że w banku X bez większego problemu otrzymasz kredyt, w banku Y wręcz przeciwnie.

Dziecko, a zdolność kredytowa

Wśród czynników wpływających na cały obraz zdolności kredytowej potencjalnego klienta banku, znajduje się wzmianka o ilości osób przebywających w gospodarstwie domowym kredytobiorcy. Instytucja finansowa pyta o tę kwestię nie bez powodu.

Osoby na Twoim utrzymaniu (bez względu na to, czy są to Twoje dzieci, czy seniorzy pozostający pod Twoją opieką) generują w każdym miesiącu koszty utrzymania. W zależności od przedziału wiekowego są to: pieluchy, zabawki, ubrania, jedzenie, lekarstwa, czy środki przeznaczone na zajęcia dodatkowe, których celem jest poszerzanie wiedzy, czy zdolności dziecka.

Zdolność kredytowa obliczana jest na podstawie Twoich przychodów i obciążeń – do których wliczają się również wszelkie powyższe wydatki. Im więcej osób na utrzymaniu (dzieci lub seniorów) tym koszty te są wyższe. W konsekwencji pozostaje Ci mniej wolnych środków, które mógłbyś przeznaczyć np. na wyższą ratę kredytu uzyskanego na wyższą kwotę. Wzrost ilości osób w gospodarstwie domowym przyczynia się zatem do proporcjonalnego obniżenia zdolności kredytowej na wysokie kwoty. Z tego zatem prosty wniosek: dzieci obniżają zdolność kredytową.

Czy bank sprawdza, czy mamy dzieci?

Posiadanie potomstwa zwiększa koszty życia. Dziecko – zwłaszcza małe – nie wnosi żadnego wkładu do domowego budżetu, a przynosi same wydatki.

Poddając analizie zdolność kredytową, zostajesz poproszony o przedstawienie wyciągów z konta bankowego. Bank prosi o nie po to, aby starannie przeanalizować codzienne wydatki, a przy tym sprawdzić jakie kwoty wydajesz na konkretne rzeczy. Trudno zatem będzie Ci ukryć, a bankowemu analitykowi przeoczyć, że z Twojego konta regularnie znikają określone kwoty wydawane na zabawki, pieluchy, czy dodatkowe zajęcia. W związku z tym bank jest w stanie określić, czy masz dzieci, czy nie. Aby ukryć ten fakt, musiałbyś naprawdę bardzo się postarać, unikać płatności kartą, a także udowodnić dokumentem, że Twoje wydatki nie uwzględniają takiej ewentualności.

Analiza zdolności kredytowej, która uwzględnia kwestię liczebności w gospodarstwie domowym, jest w stanie określić, czy wnioskodawca ma dzieci. Nie tylko kwoty świadczą o tym stanie rzeczy – samodzielnie udzielasz takiej informacji w momencie składania wniosku. A podanie nieprawdziwej informacji co do liczebności rodziny, a więc osób będących na Twoich utrzymaniu, może przynieść przykre konsekwencje.

Trzeba jednak pamiętać o tym, że dla banku liczy się wyłącznie osobowy stan rodziny, czyli to, ile osób na moment składania wniosku jest w gospodarstwie domowym. Ważne jest zatem tu i teraz – nie za kilka dni, tygodni, miesięcy. Oznacza to, że kobieta spodziewająca się dziecka zostaje uwzględniona jako jedna osoba, a wniosek nie uwzględnia tego, że w niedługim czasie rodzina się powiększy. W takiej sytuacji ciąża nie ma wpływu na wynik analizy zdolności kredytowej.

Warto przy tym wiedzieć, że bank nie ma prawa zapytać o tę kwestię. Może jedynie to domniemywać w sytuacji, gdy kobieta przebywa dłużej niż 30 dni na zwolnieniu L4 i da subtelnie do zrozumienia, że nie chodzi tu o chorobę. W takiej sytuacji zdolność kredytowa zostaje obniżona – ale nie ze względu na potencjalną ciążę, a przez samo zwolnienie lekarskie i jego długość. Przebywanie na L4 dłużej niż 30 dni obniża zarobki o 20%, czyli całkiem sporo. Wynik analizy podobnie obniży urlop macierzyński, który trwa rok czasu. Pomiędzy spodziewaniem się dziecka a zdolnością kredytową nie zachodzi zatem bezpośredni związek.

O ile dziecko obniża zdolność kredytową?

Trudno jednoznacznie odpowiedzieć na pytanie: O ile dziecko obniża zdolność kredytową? Wszystko jest tu zależne od ilości osób, które są na Twoim utrzymaniu, wysokości zarobków oraz innych czynników – jak np. wieku dziecka. To zatem od banku zależy, w jaki sposób i o ile obniżyć zdolność kredytową. Należy przy tym pamiętać, że w poszczególnych bankach będzie to nieco inna kwota. Zależność pomiędzy zdolnością kredytową a ilością posiadanego potomstwa prezentuje się mniej więcej następująco:

Ogólne zasady przyjęte przez banki są jednak takie, że im wyższe zarobki, tym różnica pomiędzy posiadaną ilością dzieci a samą zdolnością kredytową zmniejsza się sukcesywnie. Należy jednak pamiętać, że nie jest to sztywna i niezmienna reguła. Szacuje się, że posiadanie jednego dziecka potrafi obniżyć zdolność kredytową nawet od 6% do 10%. Wliczają się do tego również pełnoletnie dzieci, które nie mogą udowodnić, że zarabiają i utrzymują się samodzielnie.

Trzeba przy tym pamiętać, że poszczególni analitycy nie liczą każdego kolejnego dziecka w rodzinie tak samo. Stosują oni efekt tzw. skali, w której każde kolejne dziecko obniża zdolność kredytową, ale o nieco niższą kwotę. Z tego powodu rodzina wielodzietna ma najczęściej najniższą zdolność kredytową, ponieważ ponosi większe koszty utrzymania. Co więcej, w takim modelu częste jest występowanie zjawiska rezygnacji z pracy przez jednego z rodziców na rzecz wychowania potomstwa.

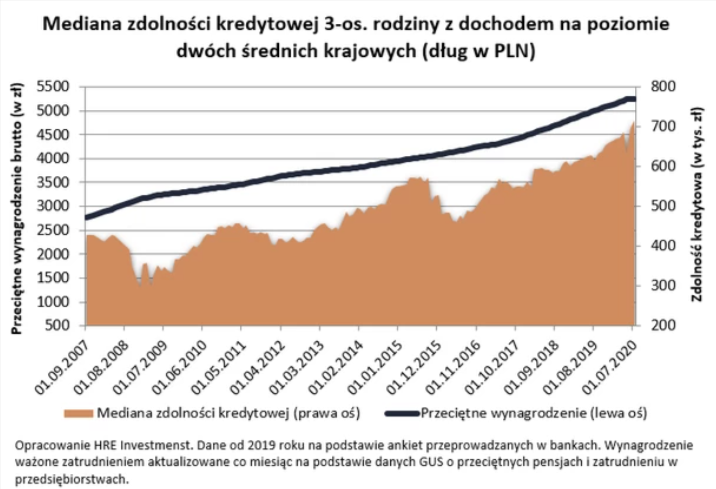

Nie zapominaj przy tym, że ze względu na inflację, zdolność kredytowa wielu Polaków będzie ciągle spadać. Jest to spowodowane wzrostem stóp procentowych.

Zatajenie dziecka przed bankiem konsekwencje – czy w ogóle możliwe jest ukrycie dziecka i co grozi za złożenie nieprawdziwych danych?

Czy możliwe jest zatajenie dziecka przed bankiem? Konsekwencje takiego postępowania mogą być różne. Przede wszystkim należy sobie uświadomić, że ukrywanie faktu przed bankiem dotyczącego liczby posiadanych dzieci na utrzymaniu jest niezgodne z prawem. Wynika to ze złożenia wniosku, w którym zobligowała się do podania takich danych i podpisania oświadczenia dotyczącego zgodności zamieszczonych informacji ze stanem faktycznym. Gdy więc zatajasz fakt o posiadaniu potomstwa (szczególnie konkretnej ilości), jawnie łamiesz prawo. Co może Ci za to grozić?

Zatajenie dziecka przed bankiem – konsekwencje mogą być różne. Najbardziej skrajne dotyczą wypowiedzenia umowy kredytowej przez bank, bądź pociągnięcia do odpowiedzialności karnej. Nie warto zatem kombinować i dopuścić się do jawnego oszustwa.

Bank z pewnością nie przeoczy faktu, o zwiększonych kwotach związanych z utrzymaniem dziecka. Analityk skrupulatnie analizuje wszystkie Twoje wydatki, które ujawniają historię płatności z Twojego konta. Doświadczenie takiej osoby z pewnością nie pozwoli jej na dokonanie błędnych kalkulacji, dlatego nie warto ryzykować zerwaniem umowy.

Podsumowując: posiadanie potomstwa nie wpływa korzystnie na zdolność kredytową. Im więcej dzieci na Twoim utrzymaniu, tym trudniej dostać kredyt na wysoką kwotę. Kuszące wydawać by się mogło zatajenie faktu co do liczebności gospodarstwa domowego, jest to jednak prosta droga do konsekwencji zerwania przez bank umowy, a nawet poniesienia odpowiedzialności karnej. Przed bankiem nic się nie ukryje – zwłaszcza fakt o posiadaniu konkretnej liczby dzieci.

Trzeba także pamiętać, że na zdolność kredytową wpływa wiele czynników. Obecne problemy z posiadaniem dobrej zdolności kredytowej wynikają także z najwyższej od 25 lat inflacji, wojny na wschodzie, a także samej pandemii.