Raty równe czy malejące – jaka jest różnica i co lepiej wybrać?

Wybór kredytu hipotecznego to nie lada wyzwanie. Jeśli zdecydowałeś się na zaciągnięcie kredytu hipotecznego, to w najbliższym czasie czeka Cię podjęcie kilku ważnych decyzji. Podstawową kwestią jest kwota zobowiązania oraz długość okresu kredytowania. Ale nie tylko. Kluczowym elementem kredytu jest także wybór rat. Kredytobiorcy mają do wyboru raty równe, lub też inaczej nazywane stałe oraz malejące. Czym wyróżniają się poszczególne raty i które są korzystniejsze? Zobacz, jakie są różnice między ratami malejącymi a stałymi, i które rozwiązanie jest warte Twojej uwagi.

Czym jest rata kredytu? Poznaj najważniejsze kwestie

Wybór idealnego kredytu to czasochłonne zadanie. Trzeba przeanalizować różne czynniki, takie jak oprocentowanie, marżę, RRSO itp. Na pierwszy rzut oka to właśnie te parametry decydują o ostatecznym koszcie zobowiązania. Rzeczywiście, w przypadku kredytów na niewielkie kwoty, rodzaj raty nie wnosi wiele do sprawy. Jednak gdy chodzi o zobowiązania wysokokwotowe, to zaczynają one nabierać na znaczeniu. Zanim jednak będziesz w stanie wybrać najlepszy rodzaj raty do swojej sytuacji, to warto dowiedzieć się, czym w ogóle rata kredytu jest i co się na nią składa.

Rata kredytu to potencjalna kwota, którą każdego miesiąca będziemy zwracać bankowi. Jest to więc bardzo ważny parametr, który pozwala określić nam jej wpływ na budżet domowy. Co składa się na ratę kredytu? Raty składają się z dwóch części – kapitałowych i odsetkowych. Części kapitałowa to środki pożyczone od banku, które musimy spłacić. Natomiast rata odsetkowa to wynagrodzenie dla banku, które instytucja finansowa pobiera w zamian za udostępnienie kapitału.

Warto przy tym wiedzieć, że odsetki naliczane są od kapitału pozostającego do spłaty. Oznacza to, że kwota części odsetkowej raty wynika z wysokości oprocentowania nominalnego. Ma to bardzo duże znaczenie w przypadku kredytów długoterminowych, na przykład hipotecznych. Część odsetkowa staje się kluczowym elementem, który wpływa na całkowity koszt zobowiązania. Wracając jeszcze do części kapitałowej, warto wiedzieć, że w przypadku raty malejącej wysokość każdej części kapitałowej odpowiada kwocie kredytu podzielonej przez liczbę miesięcznych rat. Jeśli więc pożyczamy na przykład 24 tys. zł na 2 lata, a rzeczywista roczna stopa oprocentowania wynosi 0%, to rata będzie składać się tylko z części kapitałowej równej 1 tys. zł miesięcznie.

Różnica między ratami równymi a malejącymi

Ze statystyk wynika, że większość kredytobiorców decyduje się na raty stałe, lub też inaczej nazywane równe. Dlaczego? Przede wszystkim taka forma spłacania kredytu jest łatwiejsza w obliczeniach. Wysokość rat pozostaje stała przez cały okres kredytowania. Dzięki temu możemy dokładnie zaplanować budżet domowy. Warto przy tym wiedzieć, że w przypadku rat równych w początkowej fazie kredytu spłacamy głównie odsetki, natomiast część kapitałowa raty jest minimalna. Choć takie rozwiązanie ma wiele zalet, to nie jest pozbawione wad. Jedną z nich jest to, że w że w pierwszym okresie spłaty pożyczki kwota zadłużenia prawie się nie zmienia.

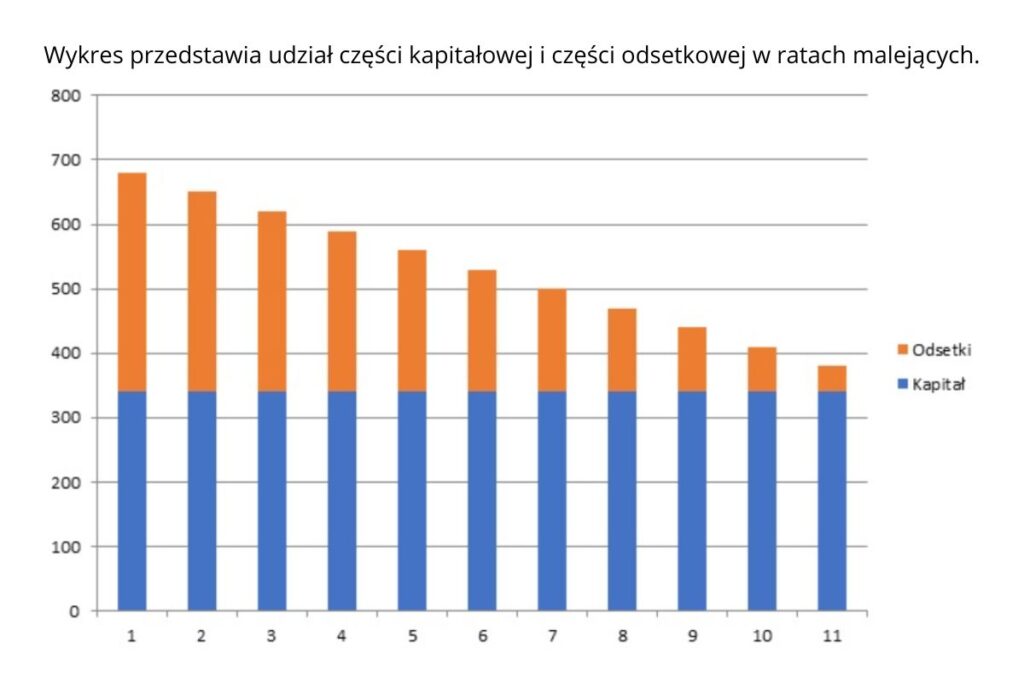

Inaczej wygląda sytuacja w przypadku rat malejących. Tutaj głównym składnikiem raty jest kapitał, za to odsetki spłacane są na bieżąco. Które raty wybrać? Odpowiedź na to pytanie nie jest jednoznaczna. Jeśli zależy nam na niższym koszcie kredytu, to korzystniejszym rozwiązaniem będą raty malejące. Pamiętaj jednak, że ich początkowa wysokość jest znacznie większa, co w pierwszych miesiącach bardziej obciążą budżet domowy.

Rata równa – co oznacza?

Choć raty równe są najpopularniejszym rozwiązaniem, nie oznacza, że także najkorzystniejszym. Popularność tego rodzaju rat wynika przede wszystkim z tego, że są one postrzegane przez banki, jako mniej ryzykowne. Ponadto rodzaj wybranych raty przekłada się także na zdolność kredytową. Nierzadko okazuje się, że wnioskodawca może otrzymać kredyt tylko jeśli zdecyduje się spłacać zobowiązanie w ratach równych. Skąd taka zależność? Wynika to z tego, że przynajmniej w początkowej fazie raty malejące byłyby wyższe od rat równych. Różnica między jednym a drugim rozwiązaniem może wynosić nawet kilkaset złotych. Nie każdego kredytobiorcę stać na spłatę wysokich rat, nawet jeśli później one maleją. Jednak ponieważ w przypadku rat równych w pierwszej kolejności spłacamy głównie odsetki, to łączny koszt kredytu jest większy.

źródło: https://www.morizon.pl/blog/raty-rowne-czy-malejace/

Co więcej, warto pamiętać, że decydując się na raty równe, musimy liczyć się z tym, że jej wysokość nie pozostanie taka sama przez cały czas trwania umowy (choć w teorii tak to powinno wyglądać). Taka sytuacja jest niemożliwa, gdyż stawka WIBOR(R) jest zmienna. Mało prawdopodobne jest, że nie ulegnie ona modyfikacji przez cały okres spłaty. Z tego względu musimy mieć świadomość, że każde podwyższenie lub też obniżenie stawki WIBOR(R) przekłada się na wysokość naszej miesięcznej raty. Jednak różnica nie jest aż tak odczuwalna, jak na przykład w przypadku raty malejącej.

Czym jest rata malejąca?

Jak już wiesz, rata malejąca w dłuższej perspektywie jest rozwiązaniem tańszym od raty równej. Jednak tylko mała część kredytobiorców może pozwolić sobie na takie rozwiązanie. Dlaczego? Przede wszystkim, szczególnie na początku, rata malejąca jest wysoka. To z kolei może znacznie obciążyć budżet domowy. Co więcej, uzyskanie kredytu z ratami malejącymi wymaga wyższej zdolności kredytowej. To właśnie z tych względów kredytobiorcy rzadziej decydują się na to rozwiązanie.

Zarówno rata równa, jak i malejąca składa się z części kapitałowej i odsetkowej. Rata kapitałowa dla tego typu rat obliczana jest poprzez podzielenie kwoty kredytu przez liczbę rat. Natomiast odsetki naliczane są na podstawie zmniejszającego się co miesiąc kapitału. Oznacza to, że rata malejąca przekłada się na niższy całkowity koszt zobowiązania, choć na samym początku jest to znacznie większy wydatek.

źródło: https://www.morizon.pl/blog/raty-rowne-czy-malejace/

Raty malejące mają jednak wiele zalet. Na ich korzyść przemawia między innymi fakt, że od początku mamy możliwość spłaty znacznej części pożyczonego kapitału. Tym samym każdorazowo zmniejszamy saldo naszego zadłużenia. W teorii przy racie malejącej wysokość każdej następnej płatności powinna być mniejsza od poprzedniej. Pamiętaj jednak, że wiele zależy od stawki WIBOR(R). Jeśli wzrośnie, to również wzrosną nasze raty. Jednak z końcowych wyliczeń wynika, że wysokość raty malejącej może stać się nawet o ⅓ niższa od raty równej.

Jakie raty korzystniejsze – malejące czy stałe?

Z finansowego punkty widzenia raty malejące wydają się być korzystniejszym rozwiązaniem. Przede wszystkim w tym przypadku ostateczna cena kredytu jest niższa (nie uwzględniając kosztów dodatkowych w postaci prowizji, ubezpieczeń, itp.). Co więcej, osoby, które decydują się na raty malejące znacznie szybciej zmniejszają saldo swojego zadłużenia. Dzięki temu możemy zapewnić sobie większy komfort psychiczny. Jednak rozwiązanie to nie jest pozbawione wad. Ceną za te zalety jest wyższa w początkowym okresie finansowania rata. Ponadto ma ona wpływ na ocenę zdolności kredytowej.

W ogólnym rozrachunku raty stałe wypadają, jako droższe rozwiązanie. Nie oznacza to jednak, że nie mają zalet . Mocną stroną rat równych jest niższa kwota raty w początkowym okresie spłaty zobowiązania. Dzięki temu możemy zaciągnąć kredyt, nawet jeśli posiadamy niższa zdolność do obsługi zadłużenia. Kolejnym atutem jest możliwość lepszego planowania przyszłych przepływów pieniężnych. Stała wysokość raty ułatwia zarządzanie budżetem domowym. Oczywiście pod warunkiem, że stopy procentowe nie pójdą w górę.

Co ważne, jeśli w tracie spłaty zobowiązania stwierdzimy, że chcemy zmienić wybrane raty kredytu, to w większości przypadków mamy taką możliwość. Jak to zrobić? Musimy udać się do banku, w którym posiadamy kredyt i złożyć odpowiedni wniosek. W niektórych przypadkach bank może ponownie sprawdzić naszą zdolność kredytową. Ma to miejsce przeważnie, gdy od momentu podpisania umowy kredytowej minął więcej niż rok.

Raty równe czy malejące przy wcześniejszej spłacie?

Zastanawiasz się nad spłatą zobowiązania przed terminem? Osoby, które mają zamiar spłacić kredyt przed czasem, powinny dokładnie przyjrzeć się różnicom pomiędzy ratami malejącymi a równymi. Przede wszystkim powinniśmy sprawdzić, czy wcześniejsza spłata nie jest związana z dodatkowymi kosztami. W przypadku przedterminowej regulacji zobowiązania korzystniejszym rozwiązaniem wydają się być raty malejące, gdyż przekładają się one na niższe koszty kredytu. Jest to związane z faktem, że do spłaty pozostaje nam mniej kapitału, niż miałoby to miejsce przy racie równej. Zanim jednak zdecydujesz się na konkretne rozwiązanie, warto skonsultować się z doradcą kredytowym, lub też pośrednikiem.

Ekspert przede wszystkim pomoże nam obliczyć zdolność kredytową. Możemy liczyć także na wsparcie w procesie analizowania i wyboru ofert. Specjalista określi nasze realne możliwości finansowe oraz potrzeby, a następnie dobierze do nich najkorzystniejsze rozwiązanie. Dzięki temu możemy mieć pewność, że spłata zobowiązania nie przeciąży naszego budżetu domowego. Co więcej, doradca bankowy może zaprezentować symulację spłaty zobowiązania zarówno z zastosowaniem rat równych, jak i malejących.

Jak już wiesz, przy wcześniejszej spłacie, korzystniejszym rozwiązaniem są raty malejące. Dla przykładu możemy zaprezentować kredyt (kwota kredytu – 400 000,00 zł, okres kredytowania – 30 lat, czyli 360 rat, oprocentowanie – 4,00%, w tym marża + stawka referencyjna WIBOR), który po skróceniu okresu finansowania do 10 lat, wygląda następująco:

- 133 333,20 zł spłacanego kapitału dla rat malejących

- 84 863,98 zł spłacanego kapitału dla rat równych.

Z tego przykładu wynika, że jeśli zdecydujemy się na kredyt w systemie rat równych, na przestrzeni dziesięciu lat spłacimy 48 469,22 zł kapitału mniej. Oznacza to, że wybierając raty malejące, możemy znacznie zaoszczędzić.