Przystąpienie do długu – co warto wiedzieć?

Przystąpienie do długu jest jedną z form zabezpieczeń wierzytelności. W takim przypadku osoba trzecia przystępuje do spłaty już istniejącego lub przyszłego zobowiązania. Takie działanie może pełnić rolę koła ratunkowego dla dłużnika. Jak działa przystąpienie do długu? Czy wymagana jest zgoda wierzyciela? Zobacz, co warto wiedzieć o przystąpieniu do długu.

Przystąpienie do długu – czym jest i na czym polega?

Przystąpienie do długu, to rozwiązanie, w którym osoba trzecia przyjmuje współodpowiedzialność za czyjś dług. W takim przypadku wierzyciel może ubiegać się o zwrot pieniędzy nie tylko od pierwotnego dłużnika, ale także od osoby, która do długu przystąpiła. Co ważne, przystąpienie do długu może nastąpić w różnych przypadkach. Jedną z możliwości jest przystąpienie na mocy z ustawy. Najczęściej jednak odbywa się na mocy umowy zawartej między pierwotnym dłużnikiem a dłużnikiem przystępującym. W wyniku przystąpienia do długu już nie jedna osoba odpowiada za spłatę zobowiązania, a dwie.

Na przystąpienie do długu nie jest potrzebna zgoda wierzyciela. Umowa może być podpisana tylko pomiędzy pierwotnym dłużnikiem a przystępującym. Wynika to z tego, że na skutek podpisania umowy o przystąpienie do długu interesy wierzyciela nie zostają w żaden sposób naruszone. Pamiętaj jednak, że o przystąpieniu do długu należy wierzyciela powiadomić. Informację może przekazać zarówno dłużnik, jak i osoba, która do długu przystępuje.

Na czym polega przystąpienie do długu?

Jak już wiesz, przystąpienie do długu polega na przejęciu współodpowiedzialności za dług przez osobę trzecią. W takim przypadku wierzyciel zyskuje prawo do egzekwowania spłaty długu nie tylko od właściwego dłużnika, ale także od osoby współodpowiedzialnej. Po przystąpieniu do długu osoba trzecia staje się współdłużnikiem, który jest odpowiedzialny za spłatę zobowiązania, tak samo, jak pierwszy kredytobiorca. Przystąpienie do długu jest formą zabezpieczenia dla pierwotnego kredytobiorcy. Jeśli nie będzie w stanie regularnie spłacać długu, to może liczyć na wsparcie współdłużnika.

W zależności od okoliczności przystąpienie do długu może nastąpić z mocy ustawy lub na skutek umowy podpisanej między pierwotnym a przystępującym dłużnikiem. Do pierwszej sytuacji dochodzi na przykład w momencie, gdy nabywca firmy staje się współodpowiedzialny za spłatę długów zbywcy, wynikających z prowadzonej działalności. Co ważne, dłużnikiem przystępującym do długu może być każda osoba pełnoletnia, która posiada pełną zdolność do czynności prawnych. Pamiętaj, że w wyniku współodpowiedzialności obaj dłużnicy odpowiadają za wierzytelność solidarnie, całym swoim majątkiem.

Przystąpienie do długu – korzyści dla wierzyciela i dłużnika

Przystąpienie osoby trzeciej do długu to firma zabezpieczenia wierzytelności. Takie rozwiązanie ma wiele zalet, ale także kilka wad. Z tego względu, to czy jest to opłacalna opcja, zależy przede wszystkim od indywidualnej sytuacji. W większości przypadków jednak taki ruch okazuje się korzystny – zarówno dla dłużnika, jak i wierzyciela. Dlaczego? Co obie strony mogą zyskać?

Dzięki przystąpieniu do długu pierwotny dłużnik przede wszystkim zyskuje wsparcie. Dzięki niemu może uniknąć nieprzyjemnych konsekwencji zadłużenia względem wierzyciela. Wierzyciel z kolei może skuteczniej zabezpieczyć swoje interesy. Jeśli dłużnik nie będzie wypłacalny, to w takim przypadku wierzyciel może egzekwować wierzytelność od kolejnego podmiotu. To natomiast realnie zwiększa szanse na powodzenie. Taka forma zabezpieczenia z reguły jest prostsza niż inne dostępne rozwiązania, takie jak zastaw, czy hipoteka.

Umowa przystąpienia do długu – jak ją sporządzić?

Według obowiązującego prawa umowa przystąpienia do długu nie musi być w formie pisemnej. Aby jednak odpowiednio zabezpieczyć interesu obu stron, warto się na taką zdecydować. Co powinna zawierać umowa przystąpienia do długu? W dokumencie muszą znaleźć się informacje takie jak:

- określenie umowy stron, czyli pierwotnego dłużnika oraz przystępującego do długu,

- dane wierzyciela,

- oświadczenie woli przystępującego o przyjęciu długu i solidarnej odpowiedzialności z pierwotnym dłużnikiem,

- informacje o zadłużeniu, takie jak: kwota, odsetki, termin spłaty oraz tytuł długu,

- podpisy obu stron umowy.

Ponadto warto umieścić w umowie dodatkowe zapisy regulujące ustalenia między stronami. Dzięki temu możesz uniknąć nieporozumień w przyszłości. Co jeszcze warto uwzględnić? Między innymi wysokość kwoty, jaką ma spłacić dłużnik przystępujący (jeśli dłużnicy ustalą, że odpowiedzialność za długi nie będzie solidarna). Co więcej, możesz umieścić zapisy określające obowiązek zwrotu długu przez dłużnika pierwotnego, jeśli dłużnik przystępujący spłaci zobowiązania oraz zasady rozwiązywania ewentualnych sporów.

Przystąpienie do długu kredytowego

W przypadku przystąpienia do długu kredytowego możemy wyróżnić dwa rodzaje – umowne i ustawowe. To pierwsze oznacza przystąpienie, które jest traktowane jako jedna z form zabezpieczenia kredytu. Pisemna umowa zawierana jest między bankiem a kredytobiorcą a przystępującym do długu. Osoba przystępująca do długu staje się za niego współodpowiedzialna. Odpowiedzialność obu tych osób ma charakter solidarny. Natomiast ustawowe przystąpienie do długu zdarza się w przypadku zbycia przedsiębiorstwa lub gospodarstwa rolnego przez kredytobiorcę. Odpowiedzialność nabywcy ogranicza się do wartości nabytego gospodarstwa rolnego lub firmy. Co ważne, gdy wierzytelność z tytułu kredytu wiąże się z prowadzeniem działalności, to nabywca gospodarstwa lub przedsiębiorstwa staje się w sposób solidarny odpowiedzialny wraz z kredytobiorcą za spłatę kredytu, nie musząc zawierać umowy przystąpienia do długu.

Przystąpienie do długu a obowiązek informacyjny względem wierzyciela

Jak już wiesz, pierwotny dłużnik nie musi ubiegać się o zgodę wierzyciela na przystąpienie do długu osoby trzeciej. Prawo nie nakłada takiego obowiązku. Natomiast pierwotny dłużnik musi poinformować wierzyciela o takim stanie rzeczy.

Przystąpienie do długu a poręczenie

Przystąpienie do długu bardzo często mylone jest z poręczeniem. Jednak charakterystyka obu form zabezpieczeń znacznie się od siebie różni. W przypadku poręczenia poręczyciel, czyli żyrant ma obowiązek uregulowania długu, dopiero gdy pierwotny dłużnik nie spłacił go w terminie. Natomiast przystąpienie do długu nakłada na obu dłużników obowiązek solidarnej odpowiedzialności, aż do pełnej spłaty zobowiązania.

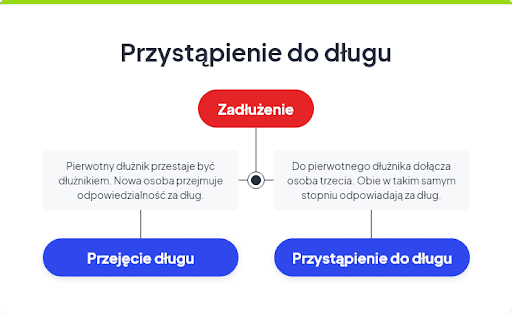

Przystąpienie do długu a przejęcie długu

Kolejną kwestią jest różnica pomiędzy przystąpieniem do długu a jego przyjęciem. Czy są to takie same działanie? Otóż nie, a różnice pomiędzy nimi wynikają przede wszystkim z zakresu ponoszonej przez strony odpowiedzialności. W przypadku przejęcia długu pierwotny dłużnik zostaje zwolniony z odpowiedzialności za spłatę zobowiązania. Zostaje ona natomiast przeniesiona na osobę trzecią. Z kolei przy przystąpieniu do długu pierwotny dłużnik wciąż pozostaje dłużnikiem. Podmiot przystępujący ponosi razem z nim solidarną odpowiedzialność za długi.

Przystąpienie do długu przyszłego

Do długu osoba trzecia może przystąpić w momencie, gdy dług jeszcze nie powstał. Co więcej, przystąpienie może nastąpić także już po powstaniu zobowiązania wobec dłużnika pierwotnego. Choć ta druga sytuacja występuje częściej, to warto również wiedzieć, czym wyróżnia się przystąpienie do długu przyszłego. Takie rozwiązanie najczęściej występuje, gdy przystąpienie do długu odbywa się na mocy ustawy. Przystąpienie do długu przyszłego nie nie może mieć jednak miejsca w przypadku wierzytelności banku (np. kredytów bankowych).

Kumulatywne przystąpienie do długu

Kumulatywne przystąpienie do długu polega na przyjęciu przez osobę trzecią odpowiedzialności za cudzy dług. Warto jednak wiedzieć, że nie oznacza to, iż dłużnik staje się wolny od obowiązku spłacania swojego zobowiązania. W przypadku kumulatywnego przystąpienia do długu osoba trzecia nie zastępuje kredytobiorcy, ale występuje w roli współkredytobiorcy i staje się współodpowiedzialna na zasadzie solidarności. Nowy dłużnik odpowiada za dług, jak za własny, jednak nie może być uważany za poręczyciela.