Poręczenie wekslowe kredytu – wszystko co warto o nim wiedzieć

Poręczenie wekslowe najczęściej występuje w kontekście zabezpieczeń kredytów. Choć już nie jest to najpopularniejsza metoda zabezpieczenia zobowiązania finansowego, to warto się jej przyjrzeć. Z tego rozwiązania może skorzystać zarówno osoba prywatna, jak i przedsiębiorca. Na czym dokładnie polega poręczenie na wekslu i kiedy warto z niego skorzystać. Zobacz najważniejsze informacje.

Poręczenie wekslowe – co to jest?

Poręczenie wekslowe, lub też inaczej nazywane awal, to zobowiązanie poręczyciela. Deklaruje on w nim, że bierze odpowiedzialność za zobowiązania dłużnika, które wynikają z weksla. Jeśli więc dłużnik nie wywiąże się ze spłaty zobowiązania finansowanego, to przechodzi ono na poręczyciela. Co ważne, gdy poręczenie nie posiada wad formalnych, to nie traci na ważności, nawet jeśli okaże się, że zobowiązanie, którego dotyczy, jest nieważne. Awal ma także zastosowanie w przypadku poręczeń transakcji biznesowych.

Przepisy prawne, które regulują poręczenie wekslowe, pochodzą z lat 30. XX wieku, a dokładniej z dnia 28 kwietnia 1936 roku. Znajdują się one w ustawie Prawo wekslowe. Poręczenie wekslowe może stać się zabezpieczeniem na przykład kredytu hipotecznego, który zazwyczaj opiewa na wysokie kwoty, ale również mniejszych zobowiązań.

Poręczenie wekslowe – na czym polega?

Jak działa poręczenie wekslowe? Przede wszystkim zobowiązuje one do przejęcia spłaty długu przez poręczyciela. Co ważne, w celu spłaty bank może przyjąć poręczenie wekslowe na wekslu in blanco. Taki weksel w momencie wystawienia jest nieuzupełniony. Taki zabieg, czyli brak podania danych, ma charakter celowy. Może dotyczyć na przykład kwoty do zapłaty. Taką informację uzupełnia się, gdy już będzie znana.

Weksel a poręczenie wekslowe – jakie są różnice?

Poręczenie wekslowe nierzadko jest mylone z wekslem. Warto jednak wiedzieć, że pojęcia te nie są równoznaczne. Weksel jest papierem wartościowym, ale może także być pewnego rodzaju zabezpieczeniem. Awalista (czyli osoba, która wystawia weksel jako poręczenie) zobowiązuje się do spłaty zadłużenia w przypadku, gdy nie zrobi tego kredytobiorca. Z takiego rozwiązania najczęściej korzystają przedsiębiorcy, by zabezpieczyć umowę pomiędzy stronami biznesowymi. Ponadto weksle mogą posłużyć także jako środek płatniczy.

Natomiast poręczenie wekslowe jest deklaracją, że zobowiązujemy się do spłaty zobowiązania, jeśli wystawca weksla tego nie zrobi. Działa to więc tak samo, jak poręczenie kredytu. Innymi słowy, awal to zabezpieczenie zapłaty weksla. Poręczycielem wekslowym może być każdy, oprócz dłużnika głównego, czyli tego, kto przyjął weksel do zapłaty po jego wystawieniu.

Kto może udzielić poręczenia wekslowego?

Jak już wiesz, poręczenie na wekslu może być dokonane tylko i wyłącznie przez osobę trzecią, która nie jest podpisana na wekslu. Poręczycielem może zostać każdy, kto ma zdolność do czynności prawnych. Co ważne, można poręczyć za całą sumę zobowiązania bądź jedynie za jej część.

Jakie są formy poręczenia na wekslu?

Jeśli chodzi o formę poręczenia na wekslu, to jest kilka możliwości. Pierwszą z nich jest weksel in blanco. Stanowi on bezwarunkowe zobowiązanie do uregulowania spłaty. Co ważne, przepisy jasno określają, że awal musi znaleźć się na wekslu lub też przedłużku. Klauzula wekslowe poręczyciela może za to przyjąć formę pełną lub skróconą. W przypadku formy pełnej muszą pojawić się zwroty takie jak: aval, gwarant, lub poręczam. Natomiast w wersji skróconej przyjmuje się, że wystawca weksla jest osobą, za którą dokonuje się poręczenia i wystarczy podpis poręczyciela.

Weksel z poręczeniem wekslowym banku

W przypadku weksla z poręczeniem bankowym to bank poręcza weksel i zobowiązuje się do spłaty wierzycielowi, gdy dłużnik nie będzie mógł tego zrobić. Co ważne, o takie rozwiązanie mogą ubiegać się osoby, które posiadają odpowiednią zdolność kredytową. Bank może zastosować uproszczone procedury kredytowe, jeśli zabezpieczamy gwarancję poprzez przeniesienie na bank własności środków pieniężnych.

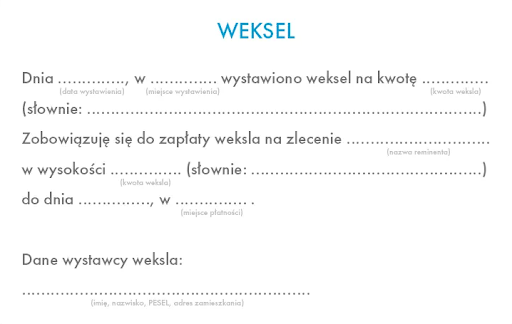

Poręczenie weksla in blanco

Czym różni się weksel in blanco od standardowego weksla? Przede wszystkim w in blanco część danych nie jest uzupełniona w chwili wystawienia. Nie znaczy to jednak, że może brakować dowolnej informacji. Weksel in blanco musi zawierać podpis wystawcy, trasata oraz ewentualnych poręczycieli. W trakcie wystawienia może natomiast zabraknąć na przykład kwoty do zapłaty. Co ważne, sporządzenie weksla nie wymaga obecności i udziału notariusza. Warto jednak pamiętać, że przy sporządzaniu weksla in blanco przydatny może okazać się wzór.

Poręczenie wekslowe a poręczenie cywilne – najważniejsze informacje

Poręczenie cywilne to jedna z najczęstszych form poręczenia. Na czym polega? Przede wszystkim warto wiedzieć, że poręczenie cywilne od wekslowego różni się kwestią odwołania poręczenia. Cywilne można odwołać, gdy dług jeszcze nie powstał. Natomiast w przypadku poręczenia wekslowego nie ma takiej możliwości. Co więcej, przy poręczeniu cywilnym dłużnik ma obowiązek poinformowania poręczyciela o spłacie długu. Przy poręczeniu wekslowym dłużnik nie musi informować. Powyższe poręczenia różnią się także miejscem poręczenia. Poręczenie cywilne można wystawić na oddzielnym dokumencie. Inaczej niż w przypadku wekslowego, które musi być umieszczone na wekslu lub przedłużku (czyli kartce, która jest na stałe połączona z wekslem). Jedną cechą wspólną jest natomiast to, że oba poręczenia służą zabezpieczeniu wierzytelności.

Poręczenia wekslowe – jak są wykorzystywane?

Po poręczenia wekslowe najczęściej sięgają przedsiębiorcy. Zazwyczaj w momencie, gdy chcą wykonać kosztowne usługi lub też zakupić drogie produkty i sprzęty. Jednak z tego rozwiązania mogą skorzystać także osoby fizyczne – poręczenie wekslowe może być wykorzystane jako zabezpieczenie kredytu hipotecznego.

Poręczenie wekslowe jako zabezpieczenie kredytu hipotecznego

Jak działa poręczenie wekslowe przy kredycie hipotecznym? Na to rozwiązanie najczęściej decydują się osoby, które mają niską zdolność kredytową. W takim przypadku możesz wykorzystać poręczenie wekslowe, np. in blanco. Żeby jednak do niego doszło, między bankiem a kredytobiorcą musi zostać zawarta tzw. umowa wekslowa. Opisuje ona szczegóły dotyczące wystawienia weksla, w tym okoliczności, w których bank ma prawo uzupełnić dokument. Co ważne, po spłacie kredytu, weksel zostaje zniszczony. Jeśli jednak nie wywiążesz się z zobowiązania, to bank korzysta z poręczenia. Weksel zostaje uzupełniony i na dokument zostaje wpisana kwota oraz termin płatności.

Jak wycofać poręczenie wekslowe?

Jak już wiesz, nie ma możliwości wycofania poręczenia wekslowego. Taka opcja istnieje tylko przy poręczeniu cywilnym. W przypadku poręczenia wekslowego można tylko uznać je za nieważne. Musi jednak zawierać błąd formalny. Z tego względu decyzję o zostaniu poręczycielem wekslowym warto dokładnie przemyśleć.

Nieważność poręczenia wekslowego

Do przedawnienia poręczenia wekslowego dochodzi, gdy ważność traci sam weksel (czyli się przedawni). Kiedy taka sytuacja ma miejsce? Roszczenia wekslowe ulegają przedawnieniu z upływem lat trzech, licząc od dnia płatności wekslu.