Przeniesienie kredytu do innego banku – co warto wiedzieć?

Przeniesienie zobowiązania do innego banku to nierzadko szansa na odciążenie budżetu domowego. Dzięki takiemu rozwiązaniu możesz obniżyć miesięczne raty, koszty kredytowania, a także zmienić inne warunki umowy. Choć takie działanie wymaga dopełnienia kilku formalności, to warto je rozważyć. Szczególnie jeśli dotychczasowe zasady spłaty zobowiązania przestały spełniać Twoje oczekiwania. Na czym polega przeniesienie kredytu do innego banku i kiedy warto zdecydować się na takie rozwiązanie? Zobacz, co warto wiedzieć o przeniesieniu kredytu do innego banku.

Czy można przenieść kredyt do innego banku?

Warunki Twojego kredytu przestały być opłacalne? Rozważasz nad przeniesieniem swojego zobowiązania do innego banku? Czy takie rozwiązanie w ogóle jest możliwe? Jak najbardziej, choć nie zawsze jest to proste zadanie. Przede wszystkim musisz pamiętać, że kluczowe jest posiadanie odpowiedniej zdolności kredytowej. Na czym polega przeniesienie i jakie są dostępne rozwiązania?

Kredyt możesz przenieść do innego banku na dwa sposoby. Jednym z nich jest kredyt refinansowy. W tym przypadku nowy kredytodawca spłaca Twoje zobowiązanie w starym banku. W efekcie stary kredyt ma nowe warunki, a Ty zyskujesz nowego kredytodawcę. Dzięki przeniesieniu kredytu możesz uzyskać korzystniejsze warunki kredytowania – na przykład obniżyć miesięczną ratę, lub też wydłużyć okres spłaty. Co ważne, kredyt refinansowy dedykowany jest osobom, które chcą przenieść do innego banku jedno, konkretne zobowiązanie i nie posiadają innych zadłużeń, lub też nie chcą ich w żaden sposób modyfikować.

Innym rozwiązaniem jest kredyt konsolidacyjny. Ten produkt bankowy skierowany jest do osób, które mają na swoim koncie kilka aktywnych zobowiązań. Dzięki temu rozwiązaniu możesz spłacić kilka kredytów i pożyczek naraz. W efekcie zostajesz z jednym i wygodnym zobowiązaniem do spłaty. Kredyt konsolidacyjny również pozwala na obniżenie miesięcznej raty oraz wydłużenie okresu spłaty. Pamiętaj jednak, że nie da się skonsolidować pojedynczego zobowiązania. Jeśli chcesz przenieść do innego banku tylko jeden kredyt, to lepszym rozwiązaniem będzie kredyt refinansowy.

Przeniesienie kredytu do innego banku – najważniejsze zasady

Jak przenieść kredyt do innego banku? Wbrew pozorom nie jest to skomplikowane zadanie. Tak jak w przypadku każdego innego zobowiązania, musisz dopełnić niezbędne formalności. Co ważne, są one bardzo podobne jak przy ubieganiu się o tradycyjny kredyt. Przede wszystkim musisz posiadać zdolność kredytową. Po złożeniu wniosku o przeniesienie kredytu bank w pierwszej kolejności zweryfikuje Twoje możliwości finansowe. Na ich podstawie zdecyduje, czy jest chętny udzielić Ci zobowiązania.

Po rozpatrzeniu wniosku bank składa propozycję warunków nowego kredytu. Przede wszystkim określa wysokość oprocentowania, prowizji, oraz ewentualnych dodatkowych opłat. Istotna jest także wysokość nowej raty i okres kredytowania zobowiązania. Co ważne, nowy kredyt jest produktem celowym. Oznacza to, że pozyskane z jego tytułu środki możesz przeznaczyć tylko i wyłącznie na spłatę poprzedniego zobowiązania.

Jak przenieść kredyt hipoteczny do innego banku? – instrukcja dotycząca formalności

Przeniesienie zobowiązania do innego banku nie jest skomplikowanym zadaniem. Przede wszystkim warto skontaktować się pracownikiem banku, do którego chcesz przenieść kredyt. Pierwszym krokiem do przeniesienia zobowiązania jest dostarczenie odpowiednich informacji. Jakich? Kluczową kwestią jest, jaki kredyt posiadasz (np. gotówkowy, czy hipoteczny), ile zostało Ci do jego spłaty. Pracownik banku może dopytać Cię także o koszty dodatkowe, jakie ponosisz z tytułu zobowiązania. Na podstawie tych danych konsultant przygotuje dla Ciebie symulację nowej miesięcznej raty oraz przedstawi wyliczenie opłacalności.

Jeśli nowo zaproponowana rata dalej jest dla Ciebie za wysoka, to możesz ubiegać się o dodatkowe obniżenie. Takie działanie uzyskuje się za pomocą wydłużenia okresu kredytowania. Niektóre banki na życzenie klienta podwyższają kwotę refinansowego kredytu. Jeśli więc potrzebujesz dodatkowych środków, to od razu poinformuj o tym przedstawiciela banku. Co ważne, dopytaj o dodatkowe koszty zobowiązania. Dzięki temu możesz uniknąć przykrych niespodzianek w przyszłości. Większość banków daje swoim klientom możliwość złożenia wniosku o przeniesienie kredytu online. Jeśli jednak wolisz załatwić sprawę z bezpośrednio z konsultantem. to możesz udać się do oddziału banku, lub też odbyć rozmowę telefoniczną.

Kto może przenieść kredyt do innego banku?

Jak już wiesz, opcja przeniesienia kredytu do innego banku, skierowana jest do osób, które nie są zadowolone z warunków u obecnego kredytodawcy. Warto jednak wiedzieć, że nie każdy kredytobiorca ma szansę na uzyskanie nowego zobowiązania. Żeby móc przenieść kredyt, musisz spełniać konkretne warunki. Jakie? Przede wszystkim musisz posiadać odpowiednią zdolność kredytową. Jeśli miałeś problemy z terminową spłatą dotychczasowego kredytu, to bank może nie być zainteresowany podpisaniem z Tobą umowy. Dlatego warto zadbać o regularną spłatę kredytu już od samego początku. Bank zbada także Twoje dochody, aby upewnić się, że stać Cię na spłatę przeniesionego zobowiązania według nowych warunków.

Warto przy tym pamiętać, że przenosząc kredyt do innego banku, będziesz musiał ponieść konkretne koszty. Na liście znajduje się między innymi prowizja za wcześniejszą spłatę obecnego zobowiązania, prowizja za udzielenie nowego kredytu oraz opłaty związane z ustanowieniem zabezpieczenia (np. z wykreśleniem poprzedniego banku i wpisaniem drugiego do hipoteki, wyceną nieruchomości itp.).

Przeniesienie kredytu gotówkowego do innego banku

Przede wszystkim warto odpowiedzieć sobie na pytanie, na czym polega przeniesienie kredytu gotówkowego. Jest to zmiana kredytodawcy z jednego banku na inny. Można więc powiedzieć, że refinansowanie kredytu gotówkowego to po prostu przeniesienie swojego długu do innego kredytodawcy. Takie rozwiązanie pozwala na zoptymalizowanie kosztów kredytowania. Przede wszystkim dużą zaletą jest możliwość obniżenia comiesięcznej raty. Po drugie dzięki przeniesieniu zobowiązania możesz wydłużyć okres kredytowania.

Kiedy refinansowanie kredytu jest opłacalne? Takie rozwiązanie jest korzystne, gdy w poprzednim banku musisz płacić nieadekwatnie wysoką marżę za udzielenie zobowiązania. Powodem do zmiany kredytodawcy mogą być także inne czynniki – na przykład niska jakość obsługi, czy zakończone odmową negocjacje dotyczące obniżenia raty.

Przeniesienie kredytu hipotecznego do innego banku

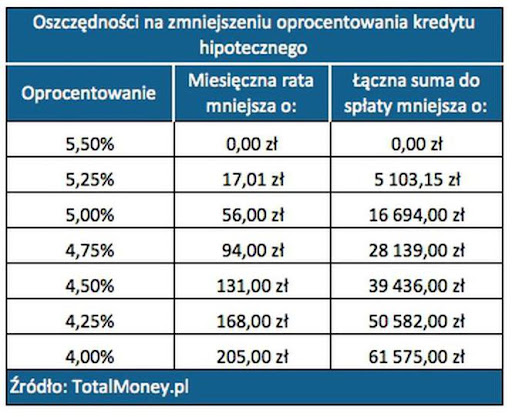

W teorii każdy kredyt hipoteczny można przenieść na dowolnym etapie jego spłaty – między podpisaniem umowy, a spłatą ostatniej raty. W praktyce jednak przeniesienie zobowiązania opłaca się najbardziej w środkowym okresie spłaty. Warto wiedzieć, że w pierwszych trzech latach spłaty kredytu hipotecznego dodatkowym kosztem byłaby prowizja za wcześniejszą spłatę przenoszonego zobowiązania. Z kolei pod koniec okresu spłaty prowizja za przyznanie nowego kredytu mogłaby przekroczyć potencjalne korzyści z przeniesienie kredytu hipotecznego.

Pamiętaj przy tym, że banki nie zawsze wydają pozytywną zgodę odnośnie przeniesienia kredytu. Kiedy możesz spodziewać się odmowy? Na przykład w przypadku gdy:

- kredytobiorca posiada opóźnienia, które są dłuższe niż miesiąc w spłacie rat,

- kredytobiorca nie posiada zdolności kredytowej,

- nieruchomość została zniszczona, a jej wartość znacznie spadła.

Jeśli więc chęć przeniesienia kredytu hipotecznego wynika z trudności w spłacie poprzedniego zobowiązania, to możesz mieć problem z uzyskaniem refinansowania. Na takie rozwiązanie warto się natomiast zdecydować, kiedy warunki w starym banku przestały być atrakcyjne.

Do jakiego banku najlepiej przenieść kredyt? Czym powinien cechować się nowy bank?

Na co zwrócić uwagę przy przenoszeniu kredytu do innego banku? Oczywiście niższe raty to istotna kwestia, ale to niejedyny czynnik, który warto wziąć pod lupę. Równie istotne są także jednorazowe koszty, jakie będziesz musiał ponieść, aby bank przeprowadził taką operację. Czym więc powinien cechować się nowy bank? Przede wszystkim zwróć uwagę na wysokość prowizji za udzielenie nowego kredytu, formę oraz koszt jego zabezpieczenia. Nie zapominaj również o ewentualnych opłatach sądowych za zmiany w księdze wieczystej (to w przypadku przenoszenia kredytu hipotecznego), czy kosztach wcześniejszej spłaty zobowiązania w poprzednim banku. Ta ostatnia opłata czasem okazuje się tak wysoka, że znosi opłacalność przeniesienia kredytu.

Celem przeniesienia kredytu do innego banku jest obniżenie kosztów kredytowania. Z tego względu nowa oferta powinna być atrakcyjniejsza od dotychczasowej. Jednak decyzja o przeniesieniu nie powinna być pochopna. Źle dobrana oferta może wprowadzić Cię w większe kłopoty finansowe. Z tego względu warto dokładnie przeanalizować różne aspekty. Przy atrakcyjności kredytu refinansowego zwróć uwagę na prowizję, marżę, wysokość nowych rat oraz RRSO, czyli rzeczywistą roczną stopę oprocentowania. Ten wskaźnik pozwala na porównywanie ogólnych kosztów poszczególnych ofert kredytowych. Co ważne, zanim ostatecznie podpiszesz umowę kredytową, dokładnie przeczytaj ją punkt po punkcie. Możesz skorzystać także z pomocy pośrednika kredytowego. Specjalista przede wszystkim pomoże Ci wybrać najkorzystniejszą ofertę i upewni się, że jest ona dla Ciebie opłacalna. Ponadto możesz liczyć na wsparcie przy wypełnianiu formalności i kompletowaniu niezbędnych dokumentów.

Pośrednik pomoże Ci również zapoznać się z regulaminem kredytowym oraz wyjaśni ewentualne wątpliwości. Korzystając z profesjonalnego wsparcia, możesz mieć pewność, że przeniesienie kredytu do innego banku będzie opłacalnym posunięciem.