Pożyczki prywatne bez zdolności kredytowej i sprawdzania baz – co warto o nich wiedzieć?

Brakującą gotówkę możemy pozyskać na różne sposoby. Można zgłosić się do banku, gdzie zawnioskujemy o kredyt, bądź do innej instytucji pożyczkowej – np. pośrednictwa kredytowego, firmy pożyczkowej, parabanku lub SKOK-u.

Nie wszędzie otrzymamy jednak gotówkę niezbędną do realizacji naszych celów. Część instytucji – zwłaszcza banki – dość rygorystycznie rozpatruje wnioski o złożoną pożyczkę. Surowa ocena w połączeniu z brakiem zdolności kredytowej bądź zadłużeniami odnotowanymi w bazach BIK-u, MONITOR lub KRD to najczęstszy powód odmowy. Na tym jednak nie kończą się opcje na zdobycie dodatkowych środków. Można jeszcze pokusić się o tzw. pożyczkę prywatną, którą albo zaciągniemy u rodziny lub przyjaciół, albo u pożyczkodawcy, który posiada lub nie działalność gospodarczą.

Pożyczka prywatna – co to takiego?

Pożyczka prywatna to alternatywa dla osób z ograniczoną zdolnością kredytową lub zadłużeniem, które pilnie potrzebują dodatkowej gotówki. Zobowiązanie zaciągają zazwyczaj osoby, których wniosek o pożyczkę został odrzucony przez bank lub inną instytucję finansową.

Żeby jednak nie było tak pięknie i kolorowo warto tu zaznaczyć, że pożyczki prywatne charakteryzują się wysokimi kosztami (m.in. odsetkami), przez co łatwo wpaść przez nie w spiralę zadłużenia. Wysokie koszty to efekt wysokiego ryzyka inwestycyjnego, którego podejmuje się pożyczkodawca.

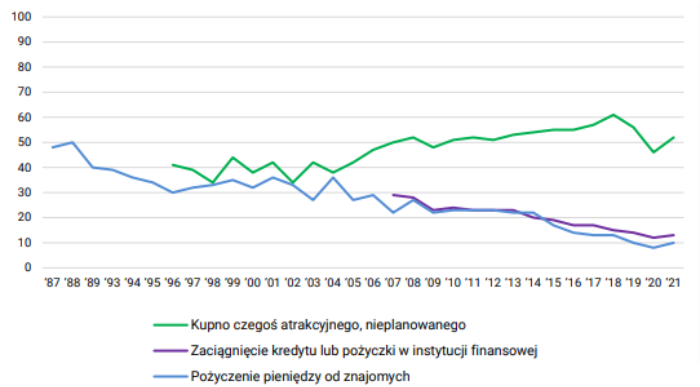

Być może i nie jest to najpopularniejsza forma finansowania potrzeb lub celów, jednak forma pożyczki pozwala uzyskać dodatkowe środki osobom, które wyczerpały już inne możliwości pomocy. Dawniej taka forma finansowania była dość popularna – zwłaszcza jeżeli pożyczkodawcą był znajomy. Dziś jednak Polacy coraz rzadziej decydują się na taką formę finansowej pomocy – widać to na poniższym wykresie sporządzonym przez CBOS.

Pożyczki prywatne dostępne są w kilku wariantach. Najpopularniejsze to pożyczki prywatne:

- online;

- z dojazdem do domu;

- pod weksel;

- pod zastaw nieruchomości.

Kto może zaciągnąć pożyczkę prywatną?

Pożyczka prywatna to produkt skierowany głównie do pełnoletnich osób fizycznych, które ze względu na niską zdolność kredytową bądź zadłużenia nie mogą otrzymać dodatkowych środków od banku czy innych instytucji finansowych.

Produkt na podobnych zasadach mogą także zaciągnąć firmy. Jeżeli przedsiębiorca zdecyduje się na finansowanie potrzeb firmy z pożyczki prywatnej, to może liczyć na brak sprawdzania zdolności kredytowej na podstawie baz, czy poświadczeń w ZUS-ie lub weryfikacji w US.

Kto może udzielić pożyczki prywatnej?

Pożyczka prywatna może zostać udzielona przez rodzinę, przyjaciół, osobę nieposiadającą działalności gospodarczej. Decydując się na ostatnią opcję, trzeba jednak być niezwykle uważnym. Najlepiej korzystać ze sprawdzonych źródeł finansowania, aby zniwelować ryzyko trafienia na oszustów. Pożyczka prywatna może zostać także zaciągnięta od osoby, która posiada działalność gospodarczą. Są to pożyczkodawcy pośredni oraz bezpośredni.

Pożyczkodawcy bezpośredni to osoby fizyczne, które ogłaszają się na najpopularniejszych tablicach ogłoszeniowych lub portalach ogłoszeniowych (typu: OLX, niedziałające już Gumtree, czy media społecznościowe).

Natomiast pośredni pożyczkodawcy pożyczek prywatnych to z reguły inwestorzy indywidualni, którzy chcą zainwestować swój kapitał w m.in. w pożyczki społecznościowe za pośrednictwem wyspecjalizowanych portali. W tym przypadku inwestor, czyli udzielający pożyczki, nie interesuje się zdolnością kredytową – podejmowane ryzyko rekompensuje sobie wysokim oprocentowaniem oraz prowizjami. Czasem może przy tym wymagać dodatkowego zabezpieczenia.

Jak działa pożyczka prywatna?

Pożyczki prywatne działają identycznie jak kredyty gotówkowe, czy chwilówki. Zasadnicza różnica polega jednak na tym, że kapitał przyznawany jest przez osobę prywatną. Kluczowe jest to, aby pożyczkodawca był właścicielem udzielanych środków – nie może ich uzyskać na skutek zaciągnięcia kredytu od banku, czy innej instytucji. Brak przy tym limitów kwotowych, które są charakterystyczne dla banków, instytucji pożyczkowych czy parabanków. Pożyczki prywatne dostępne są bez zaświadczenia o dochodach oraz ich sprawdzania i bez weryfikacji klienta w bazach.

Warto tu zaznaczyć, że pożyczki prywatne nie są rekomendowane przez Komisję Nadzoru Finansowego i właśnie dlatego oferujący pożyczkę nie są zobligowani do sprawdzania BIK-u ani innych baz, czy weryfikacji zdolności kredytowej. Z tego powodu oferty prywatnych pożyczek kierowane są głównie do osób, które wyczerpały już inne sposoby finansowania i mają na swoim koncie zadłużenia.

Aby zaciągnąć pożyczkę prywatną, niezbędny jest dowód osobisty każdej ze strony. Na podstawie danych zawartych na dokumencie potwierdzającym tożsamość każdej strony, sporządzona zostaje umowa. Co ciekawe na kwotę poniżej 500 zł umowa może zostać zawarta w formie ustnej. Wyższa kwota to konieczność spisania umowy o charakterze cywilnoprawnym.

Co powinna zawierać umowa o pożyczkę prywatną?

Prawidłowo sporządzona umowa o pożyczkę prywatną powinna zawierać następujące elementy:

- data i miejsce sporządzenia oraz podpisania dokumentu;

- dane osobowe osoby udzielającej pożyczki (pożyczkodawca);

- dane osobowe osoby pożyczkobiorcy;

- kwota udzielonej pożyczki;

- oprocentowanie pożyczki;

- inne przewidziane opłaty oraz ich dokładna wysokość;

- okres spłaty pożyczki;

- informacje o konsekwencjach płynących z niespłacenia pożyczki lub nieterminowej spłaty;

- podpis każdej ze stron.

Do podpisania umowy niezbędny jest dowód osobisty każdej ze stron.

Warunki oraz formalności umowy o pożyczkę prywatną

Podpisana umowa powinna zostać zatwierdzona przez dwie strony – zarówno pożyczkodawcę, jak również pożyczkobiorcę. Warunki porozumienia stron reguluje kodeks cywilny. Zgodnie z obowiązującym prawem pożyczkobiorca ma prawo do odstąpienia od umowy (bez konieczności podawania przyczyny) w terminie 10 dni – licząc od dna jej podpisania.

Dopuszcza się możliwość wcześniejszej spłaty – warto zatem zawrzeć również i tę kwestię w sporządzonej umowie. Warto przy tym wiedzieć, że maksymalna kwota oraz okres spłaty pożyczki zależne są od konkretnego pożyczkodawcy. Przy wysokich sumach pożyczkodawca może wymagać zabezpieczenia (np. pod nieruchomość) oraz przelewu weryfikacyjnego na kwotę 1 zł (opcjonalnie wysłanie SMS-a). A jeżeli już mowa o przelewach weryfikacyjnych – to należy koniecznie wyjaśnić tę kwestię, zwłaszcza gdy zawarta jest w umowie. Niekiedy można trafić na oszustów przedłużających w nieskończoność weryfikację, którzy jednocześnie proszą o wysłanie w tym celu kilku SMS-ów, gdzie koszt jednego to nawet 30 zł.

Pożyczka prywatna a dodatkowe koszty

U każdego pożyczkodawcy koszt pożyczki prywatnej oraz warunki umowy będą różne. Wynika to z braku narzuconych limitów w przepisach prawa. Decydując się na taką formę finansowania, warto pamiętać, że pożyczka prywatna jest zazwyczaj znacznie droższa niż kredyt w banku, lub pożyczka od firmy pożyczkowej czy chwilówka z parabanku. Znacznie wyższy koszt wynika z ryzyka inwestycyjnego, którego podejmuje się pożyczkodawca. Jeśli więc trafisz na pożyczkę prywatną z niskim i bardzo atrakcyjnym oprocentowaniem oraz warunkami – to dokładnie sprawdź ofertę. Istnieje wysokie prawdopodobieństwo, że trafiłeś na ofertę od oszustów.

Warto tu zaznaczyć, że od pożyczki prywatnej należy zapłacić podatek – jest to obowiązek pożyczkobiorcy. Jest to podatek PCC, który wynosi 0,5% wartości całej pożyczki. Istnieją jednak wyjątki, dzięki którym pożyczkobiorca może zostać zwolniony z wniesienia opłaty za podatek. Wyjątek stanowią tu osoby, które zaciągnęły na określoną kwotę (tj. 9 637 zł) zobowiązanie od rodziny. Jest to tzw. I grupa podatkowa, czyli najbliżsi członkowie rodziny – m.in.: rodzice, rodzeństwo, teściowie, dziadkowie. W takiej sytuacji wystarczy złożyć deklarację PCC-4.

Czy jest to bezpieczne finansowanie i na co należy uważać?

Pożyczki prywatne wiążą się z wieloma zagrożeniami. Ryzyko dotyczy: wysokich kosztów, ukrytych opłat, zatajonych warunków, nieuczciwych praktyk oraz oszustw. Decydując się na zaciągnięcie zobowiązania, trzeba dokładnie przeanalizować ofertę i kilka razy przeczytać umowę. Przed podpisaniem dokumentu, warto pokazać go prawnikowi, który uchroni Cię przed podpisaniem niekorzystnej oferty.

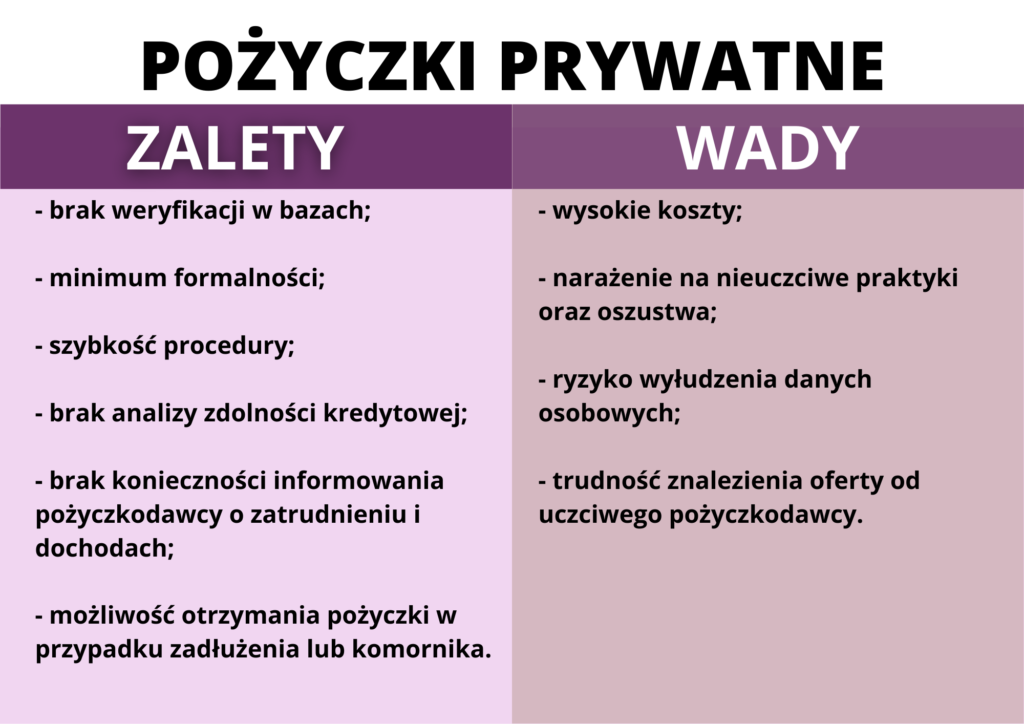

Warto również rozważyć wszystkie wady oraz zalety pożyczki prywatnej. Przedstawiliśmy je w poniższej tabeli.

Konieczne jest dokładne sprawdzenie nie tylko oferty i umowy, ale także pożyczkodawcy. W ocenie wiarygodności warto poszukać autentycznych rekomendacji w sieci. Podejrzliwość powinien wzbudzić brak jakiejkolwiek wzmianki o pożyczkodawcy w internecie. Jeżeli przy podpisaniu umowy pożyczkodawca Cię ponagla i nie daje Ci czasu do namysłu lub dokładnego zapoznania się z dokumentem – nie podpisuj go!

Gdzie szukać ofert pożyczek prywatnych?

Oferty pożyczek prywatnym możemy napotkać nie tylko w sieci i portalach ogłoszeniowych, mediach społecznościowych lub serwisach służących do wystawiania pożyczek społecznościowych. Część ofert wystawiana jest w prasie, a nawet na słupach ogłoszeniowych.

Szukając odpowiedniej oferty, należy zachować szczególną ostrożność. Statystycznie na oszustów oferujących pożyczki prywatne najczęściej trafia się z ogłoszeń pochodzących z portali ogłoszeniowych oraz ze słupów ogłoszeniowych. Aby nie trafić na taką ofertę, warto popytać wśród znajomych o ich doświadczenia. Być może ktoś z nich korzystał już z takiej formy finansowania i może z czystym sumieniem polecić Ci pożyczkodawcę godnego zaufania.