Kredyt kupiecki – czym jest i kiedy się na niego zdecydować?

Szukasz sposobu na utrzymanie płynności finansowej w firmie? Chcesz zakupić towar lub usługę, ale zapłacić za nią w późniejszy terminie? Kredyt konsumencki to propozycja dla osób, które prowadzą własną działalność gospodarczą i szansa na utrzymanie płynności finansowej firmy. Takie rozwiązanie sprawia, że nie musisz sięgać po tradycyjny kredyt bankowy. Czym dokładnie jest kredyt kupiecki i kiedy warto skorzystać z takiego rozwiązania?

Kredyt kupiecki – co to jest?

Kredyt kupiecki, handlowy lub też inaczej nazywany towarowy to rozwiązanie skierowane do przedsiębiorstw. Nie jest to jednak tradycyjny kredyt, ale pewien rodzaj pożyczki, który polega na zakupieniu towarów lub usług i odroczeniu terminu zapłaty za towar. Kredyt kupiecki ma różne korzyści, zarówno dla strony kupującej, jak i sprzedającej. Nic więc dziwnego, że cieszy się popularnością wśród polskich przedsiębiorstw. Warto jednak przy tym pamiętać, że kredyt kupiecki zawsze wiąże się z konkretnym ryzykiem dla sprzedającego. Dlaczego?

Przede wszystkim nie ma przepisów prawnych, które by regulowały kwestię długości okresu kredytowania dla kredytów handlowych, a w tym kupieckich. Oznacza to, że czas, w jakim kupujący musi zapłacić za towar, jest kwestią ustalaną indywidualnie i podlega negocjacjom prowadzonym pomiędzy stronami. Choć zazwyczaj kredytu kupieckie są udzielane na krótki okres. Najczęściej wynosi on od kilku dni do kilku miesięcy. Długość okresu spłaty zależy między innymi od rodzaju branży, cen towarów i prywatnych ustaleń.

Jak działa kredyt kupiecki?

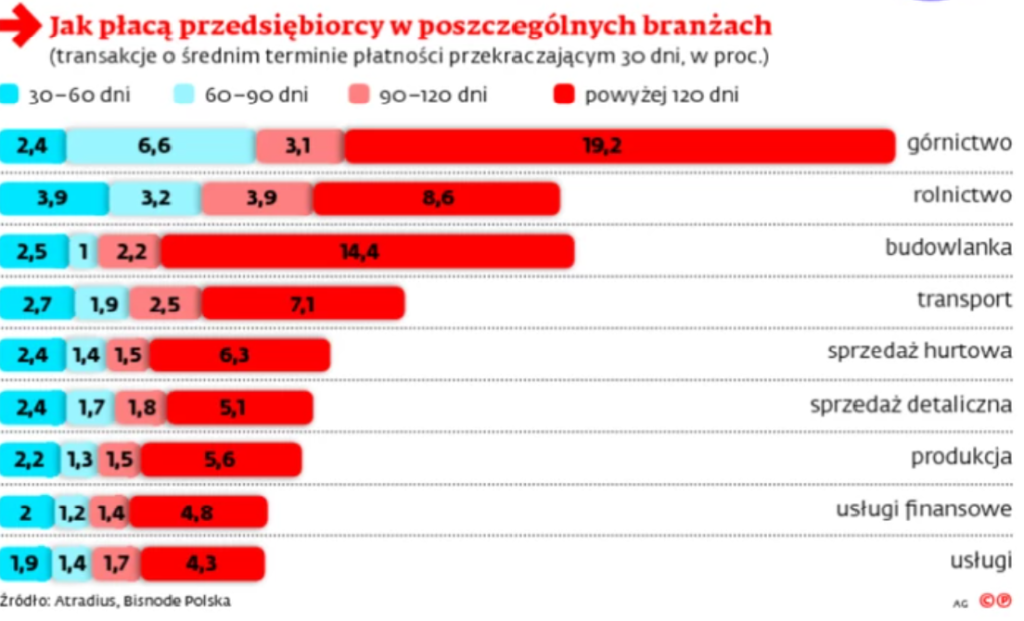

W przypadku kredytu kupieckiego występują dwie strony umowy – sprzedający (kredytodawca) i kupujący (kredytobiorca). Zazwyczaj okres spłaty kredytu kupieckiego wynosi 30 dni. W wielu przypadkach jest to rozwiązanie korzystne dla obu stron. Kupujący, który może odroczyć płatność, ale uzyskać niezbędne do działania firmy towary lub usługi, zyskuje czas i darmową pożyczkę. Natomiast sprzedający, udzielając kredytu kupieckiego, staje się bardziej konkurencyjny. Może w ten sposób przyciągnąć nowych klientów i zwiększyć zyski ze sprzedaży

Warto przy tym wiedzieć, że prawo nie narzuca, jak ma wyglądać poprawna forma prawna umowy o kredyt kupiecki. Kontrahenci mogą więc sporządzić umowę pisemną, która będzie zawierać wszelkie warunki ustalone przez obie strony. Często jednak przedsiębiorstwa wystawiają po prostu faktury z odroczonym terminem płatności. Taki dokument jest już podstawą do mowy o kredycie kupieckim.

Na tym etapie dochodzi także kwestia warunków odbioru towaru przez kupującego. Tutaj ustalenia również są różne. Jedną z możliwości jest zaliczka, którą kupujący musi zapłacić przy odbiorze towaru. Jest to gwarancja dla sprzedającego, że kupujący faktycznie zakupi towar lub usługi. Niekiedy potrzebne są także inne formy zabezpieczenie spłaty, na przykład poręczenie, zastaw, lub odpowiedni zapis w umowie o naliczaniu karych odsetek za zwłokę w uregulowaniu całej należności.

Kto może skorzystać z kredytu kupieckiego?

Kredyt kupiecki to rozwiązanie skierowane do firm. Kto dokładnie może go otrzymać? Przedsiębiorca, który decyduje się na zakup towaru lub usługi. Co ważne, kredyt kupiecki udzielany jest przez jednego przedsiębiorcę drugiemu. Decydując się na rozwiązanie tego typu, możemy otrzymać od drugiego przedsiębiorcy możliwość odroczenia płatności. Pamiętaj jednak, że także w przypadku tego zobowiązania czeka Twoją firmę weryfikacja. Strona sprzedające będzie chciała upewnić się, że będzie Cię stać na spłatę zobowiązania.

Co warto wiedzieć o kosztach kredytu kupieckiego?

Słowo kredyt od razu wiązane jest z odsetkami i oprocentowaniem, gdyż najczęściej odnosi się do produktu bankowego. Jednak w przypadku kredytu kupieckiego sytuacja wygląda nieco inaczej. Koszt tego zobowiązania nie jest stały. Co więcej, nierzadko jest bezpłatne. Jak to możliwe? Otóż za udzielnie kredytu kupieckiego rzadko kiedy pobierane są odsetki. Jeśli już są naliczane, to za przekroczenie wyznaczonego terminu płatności. Jedyny koszt, z kim przedsiębiorca, który korzysta z kredytu kupieckiego, może się spotkać, to utracenie rabatu za natychmiastową płatność. Warto jednak wiedzieć, że ten rabat nie zawsze jest dostępny. Zależy on od oferty sprzedawcy.

Jak wygląda umowa kredytu kupieckiego?

W teorii sporządzenie umowy kredytu kupieckiego nie jest obowiązkowe. Jednak warto ją zawrzeć, ponieważ zawsze jest do podstawą do ewentualnych późniejszych roszczeń. Jak powinna wyglądać umowa kredytu kupieckiego i co musi zawierać? W umowie muszą się znaleźć informacje takie jak:

- Dane obu stron umowy,

- kwota do zapłaty,

- termin zapłaty,

- wysokość odsetek za opóźnienia w spłacie,

- podpisy obu stron,

- ewentualne dodatkowe ustalenia.

Pamiętaj, że umowę kredytu towarowego warto sporządzić w dwóch, jednakowych egzemplarzach. Każda ze stron powinna dostać swój dokument z podpisem partnera biznesowego. Co więcej, pożyczkodawca może chcieć dodatkowego zabezpieczenia, na przykład w postaci zaliczki, lub ubezpieczenia. Takie dane również powinny znaleźć się w umowie kredytu kupieckiego.

Kredyt kupiecki – wady i zalety

Kredyt kupiecki to popularne rozwiązanie wśród polskich przedsiębiorców. I nic w tym dziwnego, bo jest konkurencyjny dla kredytów bankowych, przede wszystkim ze względu na koszty. Kredyt towarowy jest znacznie tańszy, gdyż nie musimy płacić dodatkowego oprocentowania, czy odsetek. Dzięki temu rozwiązaniu kupujący ma możliwość sprzedaży towaru nawet przed terminem płatności. Tym sposobem nie musi angażować na ten okres środków własnych, lub też uruchamiać kredytów obrotowych.

Decydując się na kredyt kupiecki, możemy przez pewien czas dysponować ‘cudzymi’ środkami lub stworzyć fundusz rezerwowy, który zagwarantuje nam zachowanie terminów płatności. To z kolei przekłada się na utrzymanie płynności finansowej. Dużą zaletą kredytu kupieckiego jest też fakt, że nie jest oprocentowany. Co więcej, przedsiębiorca, który udziela zobowiązania, nie pobiera prowizji, ani opłat dodatkowych. Ponadto jest nieskomplikowany i prosty do uzyskania. Warto jednak wiedzieć, że jest to najtańsze rozwiązanie dopiero wtedy, kiedy zostanie zastosowany rabat.

Co ważne, kredyt kupiecki, jak każde inne rozwiązanie, ma także pewne wady. Jakie? Przede wszystkim jest to ryzyko udzielenia. Przedsiębiorca nie ma pewności, czy druga strona transakcji dokona płatności w wyznaczonym terminie. Pożyczkodawca musi się więc liczyć z tym, że proces odzyskania środków może się wydłużyć w czasie co z kolei może się przełożyć na jego płynność finansową.

Na co zwrócić uwagę, decydując się na kredyt kupiecki?

W przypadku kredytu towarowego to strona sprzedająca ponosi bardzo duże ryzyko umowy. Z tego względu w praktyce takie zobowiązanie skierowane jest do firm, które posiadają stabilną pozycją na rynku i cieszą się dużym zaufaniem. Te cechy są bardzo ważne do nawiązania długotrwałej współpracy. Oznacza to, że kredyt kupiecki przeznaczony jest dla klientów, co do których nie mamy wątpliwości, że dopełnią swoich zobowiązań. Jako sprzedający musimy pamiętać, że udzielenie takiego zobowiązania wiąże się z ryzykiem. Dlatego do klientów bez sprawdzonej wiarygodności warto podchodzić z ostrożnością. Jako strona kupująca musimy się natomiast upewnić, że jesteśmy w stanie spłacić należności w wyznaczonym terminie.