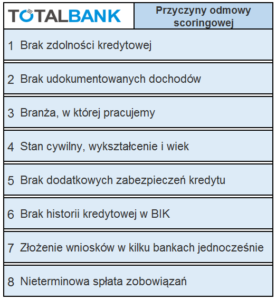

Jak liczona i od czego zależy zdolność kredytowa

1. Wysokość uzyskiwanych dochodów

W zależności od docelowej kwoty pożyczki o okresu kredytowania możemy policzyć szacunkowe wymagane dochody do uzyskania danej kwoty, istnieją bardzo proste kalkulatory kredytowe w którym po wpisaniu kilku danych wyliczy nam szacunkową zdolność kredytową. jeden z najpopularniejszych jest dostępny tutaj: https://www.bankier.pl/narzedzia/kalkulator-zdolnosci-kredytowej

Należy również pamiętać że sama wysokość dochdów to nie wszystko, składają się na nią pełny dochód gospodarstwa domowego minus wydatki oraz aktualne raty kredytów innych zobowiązań.

2. Regularność uzyskiwanych dochodów

Poza wysokością dochodów, bank bierze również regularność wpływów na rachunek. Co z tego, że w ostatnich trzech miesiącach wpływy były na wysokim poziomie, kiedy wcześniej wpływały w małych kwotach lub były nieregularne? Bank musi mieć pewność, że będziemy w stanie terminowano spłacać zobowiązanie przez cały okres kredytowania.

3. Rodzaj umowy o pracę

Dla banku lepszym klientem jest wnioskodawca zatrudniony na umowie o pracę na czas nieokreślony niż osoba z umową zlecenie. W tym pierwszym przypadku dochody są stabilne i długookresowe. Nie oznacza to oczywiście, że osoby zatrudnione na podstawie umów cywilno-prawnych lub prowadzące działalność gospodarczą nie otrzymają finansowania z banku. Jeżeli mamy np. umowę o dzieło czy zlecenie i co miesiąc otrzymujemy wynagrodzenie, to z pewnością bank nie będzie się bał udzielić kredytu. Podobnie jest w przypadku prowadzonej działalności gospodarczej, firmy działającej od kilku lat i przynoszącej regularnie dochody.

4. Wydatki, czyli nasze pasywa

No dobrze. Zarabiamy średnią krajową, ale i tak bank odmówił nam przyznania kredytu. Dlaczego? Być może nasze wydatki są tak duże, że kwota, która zostaje nam „na rękę” jest zbyt mała. Wydatki, które ponosimy, obejmują między innymi: – koszty ponoszone w związku z utrzymaniem gospodarstwa domowego, – koszty związane ze spłacaniem aktualnych zobowiązań (kredyty i pożyczki, pożyczki ratalne, karty kredytowe, limity w rachunku, jak również poręczenia kredytowe).

5. Stan cywilny, czyli czy nasz majątek jest wspólny czy też nie

Banki w każdym wniosku kredytowym zawsze pytają o nasz stan cywilny czy to ma znaczenie? Oczywiście że tak, ma to znaczenie z dwóch powodów i zwiększa naszą zdolność kredytową. Po pierwsze będą w związku małżeńskim nasze gospodarstwo domowe ma większe zarobki (dwie osoby pracujące) tak więc podawany dochód gospodarstwa jest zawsze wyższy, Drugim punktem jest dziedziczenie oraz możliwość windykacji, w przypadku braku spłaty bank będzie mógł nie tylko nas pociągnąć do odpowiedzialności za dług a również małżonę/małżonka

6. Nasza dotychczasowa historia kredytowa w biurach wymiany informacji typu BIK, BIG, KRD, ERIF

Historia kredytowa na podstawie badań CBOS jest głównym powodem z którego odmawiają nam firmy pożyczkowe oraz banki, nie dotyczy to tylko osób które posiadają negatywne wpisy lecz również osób które nigdy zobowiązania nie miały. Klient z całkowicie czystą kartą jest traktowany przez bank nie ufnie z względu braku danych czy spłaca w terminie i jakie ma nawyki kredytowe.

7. Wnioskowanie w różnych instytucjach w krótkim czasie

Wnioskować o finansnowanie możemy zawsze, należy jednak pamiętać że złożenie wielu wniosków w krótkim odstępie czasu (kilku dni lub tygodnia) może zostać potraktowane jako próba fraudu który instytucja finansowa zablokuje poprzez odmowę. Według większości banków składanie wielu wniosków jednocześnie podnosi ryzyko czy aby na pewno spłacimy powzięte zadłużenie.

8. Dodatkowe zabezpieczenia kredytu / posiadanie majątku

Instytucje kredytowe są bardziej skłonne do udzielenia finansowania osobom posiadającym na własność dom/mieszkanie oraz samochód. W przypadku wysokości kwoty kredytu czasem pojawia się możliwość poręczenia majątkowego lub hipoteki aby uzyskać wyższą kwotę lub aby zabezpieczyć pożyczkę.

9. Ocena scoringowa banku na podstawie profilowania klientów

Banki w których posiadamy rachunek są bardziej skłonne udzielić nam kredytu i na lepszych warunkach niż instytucja/inny bank do którego przychodzimy jako nowy klient, dlaczego tak się dzieje? Banki posiadają systemy scoringowe oceniające nas jako klienta nawet jeśli pożyczki u nich nie mieliśmy, z względu na historię transkacji są także skłonne ocenić nasze ryzyko lub nawyki płatniczne. Przykładowo jeśli po wpływie środków na konto (pensji) wydajemy wszystko do zera w ciągu kilku dni jesteśmy bardziej w ocenie banku klientem ryzykownym niż osoba wydająca połowe pensji w ciągu całego miesiąca.

Tego typu algorytmów profilujących bank ma kilkanaście lub kilkaset, stanowi to tajemnice, jeśli chcesz o tym poczytać odsyłamy do źródła: https://serwisy.gazetaprawna.pl/finanse-osobiste/artykuly/1107947,rodo-zdolnosc-kredytowa-wedlug-algorytmow-banku.html

10. Wiek kredytobiorcy

Poza wymienionymi czynnikami dla banku równie ważny jest nasz wiek, szacunkowo idealny profil klienta kredytowego banku to osoba w wieku 25 – 35 lat, są to stosunkowo osoby w szczycie swojej kariery dobrze zarabiające i ustabilizowane życiowo. Czy istnieje granica wieku? Tak ale w zależności od rodzaju zobowiązania, przykładowo dla kredytu hipotecznego maksymalna granica wieku to średnio 50-57 lat w zalezności od instytucji jednakże każdy przypadek należy rozpatrywać indywidualnie.