Czym jest zdolność kredytowa i jak ją poprawić?

Planujesz ubiegać się o kredyt? Jednym z terminów, jakie koniecznie musisz znać, jest zdolność kredytowa. Dlaczego jest ona tak ważna dla każdej osoby wnioskującej o kredyt? Ponieważ to ona w głównej mierze wpływa na to, czy kredyt otrzymamy oraz czy otrzymamy go w takiej kwocie, jakiej oczekujemy.

W dzisiejszym artykule opowiadamy, czym jest zdolność kredytowa oraz co należy zrobić, by zwiększyć swoje szanse na pozyskanie kredytu.

Czym jest zdolność kredytowa i jak ją poprawić?

Zmorą każdego banku są klienci, którzy po uzyskaniu określonego kredytu nie spłacają go. Nic więc dziwnego, że pracownicy takiej instytucji finansowej są zobligowani do dokładnej weryfikacji osób wnioskujących o kredyt. Bank chce w ten sposób zminimalizować ryzyko stratnej transakcji finansowej. W związku z tym musimy liczyć się z koniecznością spełnienia co najmniej kilku istotnych kryteriów, które poświadczą, że rzeczywiście można nam zaufać.

Dla wielu osób proces weryfikacji zdolności kredytowej stanowi największą przeszkodę w drodze do uzyskania kredytu. Posiadanie niskiej zdolności kredytowej nie musi jednak oznaczać, że nie mamy już żadnych szans na pozyskanie odpowiedniej ilości środków w ramach kredytu. Istnieją bowiem sposoby na zwiększenie zdolności kredytowej. Czym jest zdolność kredytowa i jak można ją poprawić? W poniższym artykule znajdziesz wszystkie najważniejsze informacje na temat zdolności kredytowej.

Zdolność kredytowa – co to jest?

Przekazywanie kredytobiorcy określonej kwoty pieniędzy w ramach kredytu jest stosunkowo ryzykownym działaniem dla banku. Podejmując decyzję w sprawie danego wniosku, musi więc on dokładnie sprawdzić, czy osoba wnioskująca o dany produkt finansowy jest godna zaufania. W związku z tym bank posiada określone kryteria, które klient musi spełnić, aby mieć szansę na pozyskanie kredytu. Zbiór takich kryteriów pozwalających na ocenę wiarygodności kredytobiorcy nazywamy właśnie zdolnością kredytową.

Legalną definicję zdolności kredytowej możemy znaleźć w art. 70 Ustawy Prawo bankowe. Według niej jest to “zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie”. Akt prawny wskazuje nam ponadto, że w związku z dokonywaną przez bank oceną takiej zdolności, kredytobiorca ma obowiązek dostarczenia na żądanie instytucji finansowej niezbędnych dokumentów oraz danych, które umożliwią weryfikację jego wiarygodności.

Mówiąc o zdolności kredytowej, mamy więc na myśli zdolność spłaty kredytu wraz ze wszystkimi związanymi z tym opłatami. Istniejąca definicja sugeruje, że fakt istnienia odpowiednio wysokiej zdolności kredytowej jest w dużej mierze uzależniony od tego, jaką kwotę chcemy pozyskać w ramach danego kredytu.

Elementy składające się na zdolność kredytową

Katalog czynników, które możemy zaliczyć do kryteriów istotnych w ocenie zdolności kredytowej, jest dosyć szeroki. Jednym z kluczowych aspektów, jakim zechce przyjrzeć się bank, jest sytuacja finansowa wnioskodawcy. W związku z tym istotne będą takie informacje jak: kwota uzyskiwanych przez niego dochodów, a także ich źródło i regularność. Oprócz tego ważne będą miesięczne wydatki na utrzymanie mieszkania, zakup żywności i inne koszty związane z zaspokojeniem podstawowych potrzeb, ponoszone w ciągu miesiąca. Ważną informacją dla banku, wpływającą na obraz sytuacji finansowej wnioskodawcy, będą również posiadane przez niego aktualnie zobowiązania, czyli inne kredyty i pożyczki.

Na zdolność kredytową składają się również ogólne dane dotyczące przyszłego kredytobiorcy. Właśnie dlatego możemy spodziewać się we wniosku kredytowym rubryk odnoszących się do wieku, stanu cywilnego, czy ilości osób będących na utrzymaniu wnioskodawcy. Możliwe są pytania odnośnie wykonywanego zawodu, stażu pracy i wykształcenia.

Jedną z niezwykle istotnych dla banku kwestii jest także historia kredytowa. Niestety, starając się o kredyt w banku nie unikniemy weryfikacji naszej przeszłości kredytowej. W związku z tym bank zechce dowiedzieć się, w jaki sposób spłacaliśmy poprzednie zobowiązania – czy raty były regulowane w całości oraz terminowo. Szanse na kredyt możemy całkowicie stracić, jeśli aktualnie posiadamy niespłacane zobowiązania finansowe. Historia kredytowa to dla pracowników banku niezwykle cenne dane, ponieważ pokazują, jakie mamy tendencje w zakresie spłaty zobowiązań i czy na pewno można nam zaufać.

Jak bank sprawdza zdolność kredytową wnioskodawcy?

Najczęściej sam wniosek kredytowy nie wystarczy, by bank mógł dokonać rzetelnej oceny naszej zdolności kredytowej. W związku z tym najczęściej wymagane są określone dokumenty, które poświadczają, że informacje zawarte we wniosku pokrywają się z rzeczywistością. W kwestii osiąganych przez wnioskodawcę dochodów oraz aktualnego zatrudnienia może on się spodziewać konieczności dostarczenia zaświadczenia uzyskanego od pracodawcy, ZUS-u albo Urzędu Skarbowego lub innego dokumentu, np. deklaracji PIT za poprzedni rok. Oprócz tego możliwe jest także wykonanie telefonu do pracodawcy, jednak jest to dosyć rzadka praktyka.

Jedną z ważnych dla banku informacji jest historia kredytowa potencjalnego kredytobiorcy. W związku z tym takie instytucje bardzo często korzystają z różnego rodzaju baz dłużników, takich jak KRD czy BIK, gdzie znajdują się konkretne dane nt. zobowiązań spłaconych w przeszłości i spłacanych aktualnie. Takie bazy są niezwykle cennym źródłem informacji podczas oceny zdolności kredytowej.

Posiadając wszystkie ważne informacje i zaświadczenia bank może dokonać pełnej oceny zdolności kredytowej. W tym celu bardzo często przydatny okazuje się scoring kredytowy.

Scoring kredytowy

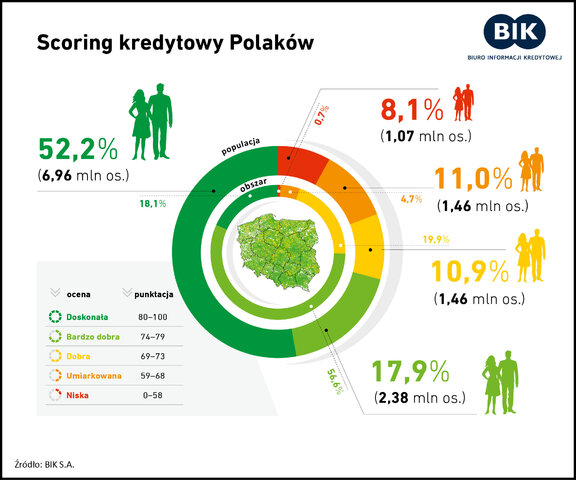

Wiemy już, czym jest zdolność kredytowa. Dokonując jej weryfikacji, pracownik banku może tak naprawdę jedynie wskazać, czy jest ona wysoka lub niska, co nie mówi tak naprawdę zbyt wiele na jej temat. Konkretną ocenę zdolności kredytowej możemy natomiast uzyskać, stosując scoring kredytowy. Co oznacza ten terminem?

Scoringiem kredytowym nazywamy narzędzie, które pozwala na oszacowanie zdolności kredytowej za pomocą konkretnej punktacji. Zdolność kredytowa wyrażana jest wtedy liczbowo. Dokładny wynik scoringu kredytowego pokazuje kredytodawcy i kredytobiorcy, jakie są szanse na to, że dane zobowiązanie zostanie spłacone w przeciągu następnych 12 miesięcy. Warto przy tym zaznaczyć, że im mniejsza ilość punktów, tym niższa jest zdolność kredytowa i odwrotnie, im wyższa ocena dokonana podczas scoringu, tym większe jest prawdopodobieństwo bezproblemowej spłaty kredytu.

Scoring kredytowy to metoda szacowania zdolności kredytowej, która polega na porównaniu sytuacji wnioskodawcy do klientów, którzy już spłacili lub jeszcze spłacają swoje zobowiązania finansowe. Porównaniu podlegają różnorodne czynniki, dlatego bardzo ważne jest posiadanie jak największej ilości informacji składających się na zdolność kredytową.

Sposoby na zwiększenie zdolności kredytowej

Niestety, czasami poziom zdolności kredytowej nie jest wystarczający do możliwości uzyskania wymarzonego kredytu. Czy w takiej sytuacji jedyną rzeczą, jaką możemy zrobić, jest poddanie się? Nie, ponieważ zdolność kredytową bardzo często możemy poprawić. Istnieje na to wiele różnorodnych sposobów, a konkretny z nich warto po prostu dostosować do danego czynnika, który utrudnia nam zdobycie kredytu.

Jedną z istotnych przeszkód w drodze do ubiegania się o kredyt jest negatywna historia kredytowa. Zdolność kredytową w tym zakresie możemy oczywiście poprawić poprzez spłatę posiadanych zobowiązań. Bardzo możliwe, że już nawet spłata zobowiązania finansowego w mniejszej kwocie przyczyni się do zwiększenia szans na pozyskanie kredytu. Posiadanie karty kredytowej czy debetu na koncie również może sprawiać, że obraz zdolności kredytowej będzie przedstawiał się nieco gorzej w oczach banku. Starając się o kredyt, warto więc zrezygnować z takich produktów. Zaznaczenia wymaga także fakt, że czasami to brak jakiejkolwiek historii kredytowej przyczynia się do odmownej decyzji banku w zakresie udzielenia kredytu. W związku z tym warto wcześniej postarać się o posiadanie pozytywnej historii kredytowej – dokonać zakupu na raty lub wziąć niewielką pożyczkę lub kredyt.

Kolejną ważną kwestią są uzyskiwane dochody. W tym zakresie warto postarać się o zwiększenie wynagrodzenia. Dodatkowa praca lub postaranie się o podwyżkę mogą w dużym stopniu przyczynić się do zdobycia większej ilości punktów w scoringu kredytowym. Ważna będzie też forma zatrudnienia – preferowaną jest bez wątpienia umowa o pracę zawarta na czas nieokreślony.

Pomocnym działaniem w trakcie starań o kredyt może być również znalezienie współkredytobiorcy. Dla banku będzie to oznaczać większą szansę, że jeśli jedna osoba będzie miała problem ze spłatą zobowiązania, to zawsze pozostaje jeszcze druga. Czasami wiele zmienić potrafi również istnienie akceptowanego przez bank zabezpieczenia, np. poręczenie osoby trzeciej lub nieruchomość.

Zdolność kredytowa a rodzaj kredytu

Bardzo często wymagany poziom zdolności kredytowej uzależniony od konkretnego rodzaju kredytu. Mając do czynienia ze zwykłym kredytem gotówkowym, zwykle musimy jedynie przygotować się na to, że bank sprawdzi nasze dochody, zatrudnienie, wydatki i historię kredytową. Ciekawym produktem jest kredyt na start dla firm – starający się o niego przedsiębiorca, musi przygotować odpowiedni biznesplan. Z większymi restrykcjami możemy natomiast spodziewać się w przypadku kredytu hipotecznego. W takiej sytuacji na zdolność kredytową wpływają również takie kwestie jak: wysokość wkładu własnego czy odpowiedni wiek kredytobiorcy.

Ważność konkretnych czynników składających się na zdolność kredytową będzie również determinowana przez wysokość pozyskiwanej w ramach kredytu kwoty pieniędzy. W przypadku zbyt niskiej zdolności kredytowej, warto czasami wnioskować po prostu o mniejszą ilość środków.