Czym jest spirala zadłużenia i jak się z niej wydostać?

Piętrzące się zadłużenie to bardzo duże zagrożenie dla budżetu domowego. W przypadku nadmiernych długów łatwo utracić płynność finansową i wpaść w spiralę zadłużenia. Niestety nie tak prosto już z niej wyjść. Jak rozpoznać, że mamy do czynienia ze spiralą zadłużenia? W takim przypadku najczęściej zaciągamy nowe pożyczki na spłatę starych zobowiązań. Zobacz, czym dokładnie jest spirala zadłużenia i jak się z niej wydostać.

Czym jest spirala zadłużenia?

Spirala zadłużenia to sytuacja, gdy raty kredytów są większe niż nasze dochody. W takim przypadku zlicza się wszystkie zadłużenia, na przykład kredyt hipoteczny, na samochód, sprzęt RTV, czy AGD, a także chwilówki. Jak rozpoznać, że jesteśmy ofiarą spirali zadłużenia? Osoby w takiej sytuacji najczęściej muszą sięgnąć po kolejny kredyt, żeby spłacić poprzedni. W spirali zadłużenia stare długi są więc spłacane poprzez zaciąganie nowych, a na spłatę nowych nie starcza już środków. Niestety w pewnym momencie taka osoba spotyka się ze ścianą, ponieważ żaden kredytodawca nie chce udzielać zobowiązań osobom nadmiernie zadłużonym.

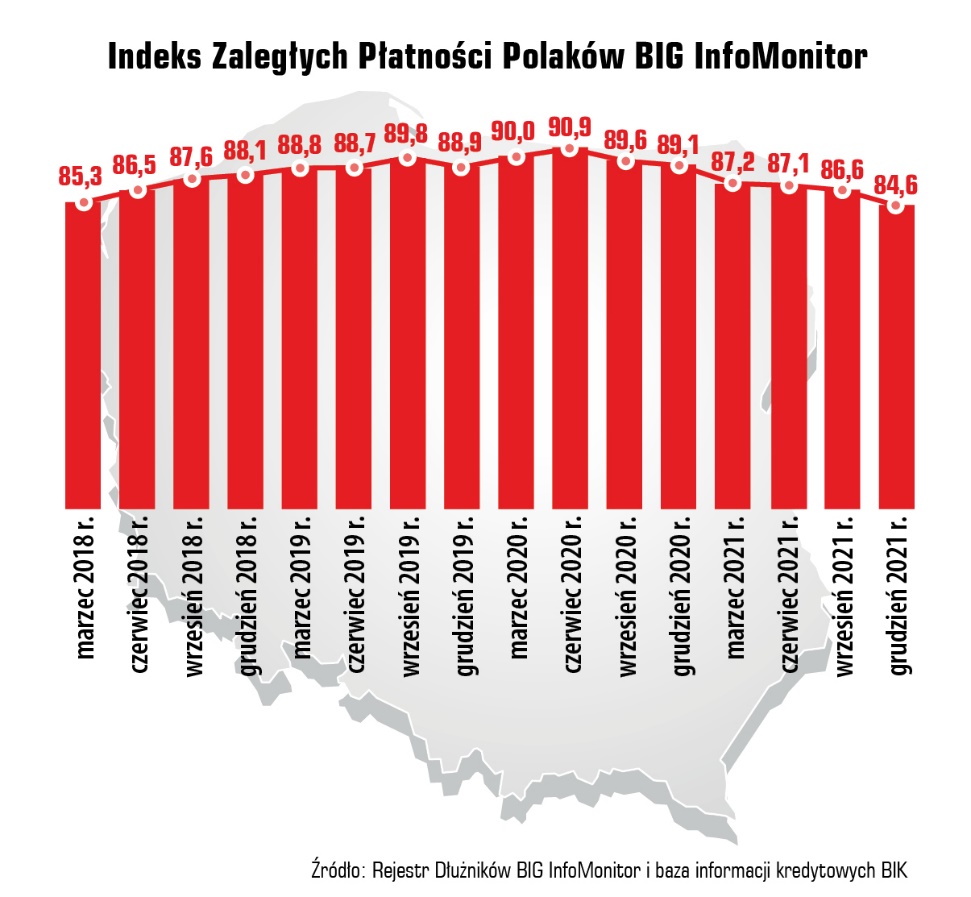

W 2021 roku średnie zadłużenie Polaków wynosiło od ponad 6,7 tys. zł do przeszło 28,5 tys. zł. Wiele z tych osób wpadło w spiralę zadłużenia. Jeden dług generuje następny, aż w końcu nie jesteśmy w stanie sobie z nimi poradzić. Wyjście ze spirali długów jest niestety bardzo trudnym zadaniem. Wiele osób boryka się przy tym z komornikiem, który może wejść na konto osoby zadłużonej. Jak dokładnie wpada się w spiralę zadłużenia? I jak sobie z nią poradzić?

Skąd się bierze spirala zadłużenia?

Tak naprawdę wcale nie jest trudno wpaść w spiralę zadłużenia. Za to ciężko z niej wyjść. Niejednokrotnie spirala zadłużenia pojawia się, gdy wydaje się nam, że mamy pełną kontrolę nad budżetem. Że jeszcze jeden kredyt nie obciąży naszego budżetu domowego. Co więcej, zobowiązania najczęściej wynikają z różnych źródeł. Na przykład: sprzęt elektryczny kupiony na raty, kredyt hipoteczny, chwilówki, czy kredyt na samochód. Dopiero z czasem okazuje się, że nie starcza nam pensji na spłatę wszystkich zadłużeń, a przy tym opłacenie rachunków i zakup jedzenia.

Co ciekawe, zazwyczaj pierwsze pożyczki zaciągane są w sposób przemyślany. Jednak zbyt duża pewność siebie powoduje, że następne nie są już tak dopasowane. Czasem zdarza się także i tak, że pierwsza pożyczka nie była dostosowana do naszych możliwości. W efekcie ciągnie za sobą następne zobowiązanie. I tak dalej. Stąd już prosta droga do wpadnięcia w spiralę zadłużenia.

Jeśli nie jesteś pewien, ile zobowiązań znajduje się na Twoim koncie, to możesz sprawdzić Biuro Informacji Gospodarczej. W BIG-u znajdują się informacje na temat dłużników. Znajdziesz tam raport o stanie swojego zadłużenia. Podobne rozwiązanie oferuje Biuro Informacji Kredytowej.

Jak wyjść ze spirali długów?

To pytanie zadaje sobie każda osoba z nadmiernym zadłużeniem. Problemy finansowe zawsze idą w parze z dużym poczuciem dyskomfortu i strachem. Choć wyjście ze spirali zadłużenia jest trudnym zadaniem (i warto się na to przygotować) to jednak żadna sytuacja nie jest nie do odratowania. Najważniejsze jest, żeby jak najwcześniej zdać sobie sprawę z problemu. Wówczas możemy podjąć właściwe kroki, które umożliwią nam wyjście z niewygodnego położenia. Jakie kroki podjąć, żeby skutecznie wyjść ze spirali zadłużenia?

1. Zaprzestań się zadłużać

Pierwszym krokiem do wyjścia ze spirali zadłużenia jest zaprzestanie zadłużenia. Choć ta rada wydaje się być oczywista, to w rzeczywistości najtrudniej ją zrealizować. W przypadku, kiedy wierzyciele upominają się o zwrot należności, a wartość zadłużenia stale rośnie, to chwilówka wydaje się być jedyną deską ratunku. Jest to jednak bardzo zdradliwy ruch i najpoważniejszy błąd, jaki możemy popełnić. Pamiętaj, że nawet pożyczka 0% niespłacona w terminie może okazać się sporym obciążeniem dla budżetu domowego. Dlatego decyduję o zaprzestaniu zadłużania, trzeba podjąć jak najwcześniej i poszukać funduszy w innych miejscach.

2. Poznaj swoje zadłużenie

Mogłoby się wydawać, że każdy dłużnik doskonale orientuje się w zaciągniętych zobowiązaniach. Jednak rzeczywistość często wygląda inaczej. Im więcej kredytów i pożyczek na koncie, tym łatwiej się w nich pogubić. Zaciąganie zobowiązań w wielu instytucjach może łatwo się wymknąć spod kontroli. Dlatego dokładnie zapoznaj się ze swoimi długami. Przeanalizuj, ile zobowiązań masz na koncie i na jakim etapie spłaty jesteś przy każdym z nich. To bardzo ważny krok w odzyskaniu kontroli nad budżetem domowym.

3. Skontaktuj się z wierzycielami

Większość pism przesyłanych przez banki i firmy pożyczkowe brzmi bardzo groźnie. Większość osób stara się więc z nimi nie konfrontować, a to bardzo duży błąd. W rzeczywistości może okazać się, że wierzyciele po skontaktowaniu się z nimi zaproponują inne możliwości, które ułatwią realizację warunków spłaty. Co więcej, w przypadku nadmiernych długów warto zaangażować w sprawę doświadczonego eksperta kredytowego. Specjalista pomoże Ci zweryfikować Twoje zadłużenie oraz wesprze Cię w procesie poszukiwania najlepszego rozwiązania. Wychodzenie ze spirali zadłużenia z pomocą eksperta jest znacznie prostszym zadaniem. Trzeba przy tym pamiętać, że są to dodatkowe koszty, jednak przekładają się one na spore oszczędności. Tak więc skontaktuj się z wierzycielami i skonsultuj z ekspertem kredytowym.

4. Postaw na konsolidację zadłużenia

Jeśli Twoja zdolność kredytowa na to pozwoli, to bardzo dobrym rozwiązaniem w przypadku spirali zadłużenia, może okazać się konsolidacja długów. Choć kredyt konsolidacyjny jest nowym zobowiązaniem, to działa na innych zasadach niż typowa pożyczka. Dzięki temu rozwiązaniu możesz spłacić wszystkie zaległe zobowiązania i pozbyć się uciążliwych rat. W efekcie zostajesz z jednym, wygodnym do spłaty kredytem. Co ważne, nowa rata jest dopasowana do możliwości finansowych klienta. Istnieje także możliwość wydłużenia okresu spłaty. Kredyt konsolidacyjny może więc pomóc Ci przejść przez kryzysowy moment i odciążyć domowy budżet.

5. Uporządkuj swoje finanse

Najlepszą odpowiedzią na pytanie, jak wyjść ze spirali zadłużenia, jest uporządkowanie domowych finansów. Warto podliczyć miesięczne wydatki i zobaczyć, z czego możemy zrezygnować. W końcu dobre finanse to uporządkowane finanse. Korzystnym pomysłem może okazać się także znalezienie dodatkowego źródła dochodu. Jest to znacznie lepszy pomysł na pozyskanie środków, niż zaciągnięcie kolejnej chwilówki.

Jak uniknąć spirali zadłużenia?

Kluczem do odpowiedzialnego pożyczania pieniędzy jest obliczenie, na jaką wysokość rat jest nas faktycznie stać. W tym celu musimy zsumować dochody i odjąć od nich stałe wydatki, takie jak koszty związane z mieszkaniem, rachunki, czy jedzenie. To, co nam zostanie, możemy bezpiecznie przeznaczyć na pokrycie zaciągniętych zobowiązań. Najbardziej komfortowa sytuacja to taka, w której po spłaceniu raty dalej zostaje nam w budżecie kilkaset złotych. Tę kwotę warto z kolei odkładać. Dodatkowe pieniądze przydadzą się na przykład niespodziewane wydatki. W przypadku nadwyżki w budżecie domowej nie ma szansy na wpadnięcie w spiralę zadłużenia.